Analys

Kvartalsrapport för råvaror

Råvaruplanket – Ännu ingen produktionsrespons

![]()

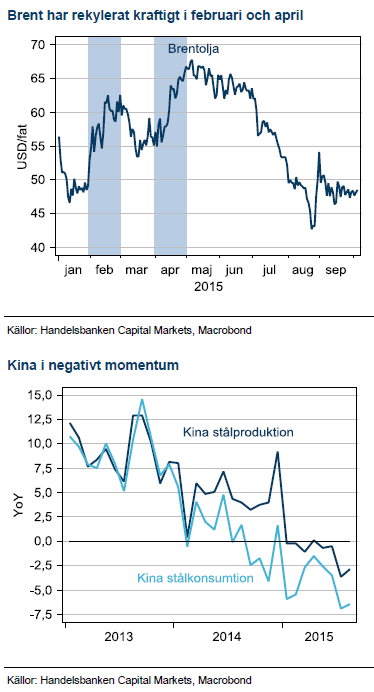

Kina är tillsammans med USA de länder där det lägre oljepriset tydligast ska omsättas i högre efterfrågan. Senaste tidens Kinafrossa har sänkt förväntningarna på Kinas råvaruefterfrågan. Metaller och stål har en svag efterfrågebild i Kina men olja är till 70% en konsumtionsråvara som inte drabbas på samma vis av lägre industriproduktion och mindre investeringar. Efter att marknadens förväntningar skiftat tror vi att risken i oljepriset ligger på uppsidan kommande sex månader med en potential till USD 60.

Sensommarens Kinafrossa har sänkt utsikten, inte bara för en återhämtning utan nu också för en kontinuerlig tillväxt i Kinas metallkonsumtion. Stålkonsumtionen har legat i negativa tillväxttal sedan mitten av 2014 och har fallit till minus 7 % under sommaren i år. Givet stålkonsumtionens värde som proxy för ekonomin är det svårt att förena stålrecessionen med BNP tillväxtmålet på 7 %.

Ädelmetallerna mer känsliga för Fed

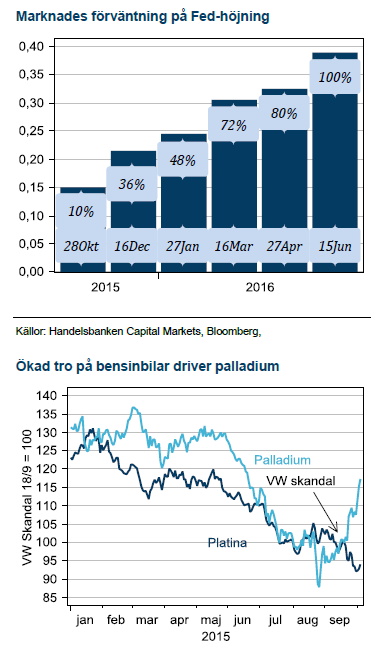

Fed fortsätter skjuta räntehöjningen på framtiden vilket åter smetat ut förväntansbilden som tidigare låg koncentrerad till en höjning under andra halvåret i år. Vi får gå fram till juni 2016 innan räntemarknaden prisar in 100 % räntehöjning. Guld och silver har visat sig allt mer känsligt för data som påverkar räntebeskedet. Dålig data har stärkt guld och silver och vice versa.

Marknadsoro även för jordbruksråvaror

Efter de senaste prisnedgångarna på soja, vete och majs är vi inte lika negativa på de tre stora grödorna. Torka i Ryssland ser vi mer som en kortvarig riskpremie i vete och delvis majs.

Basmetaller

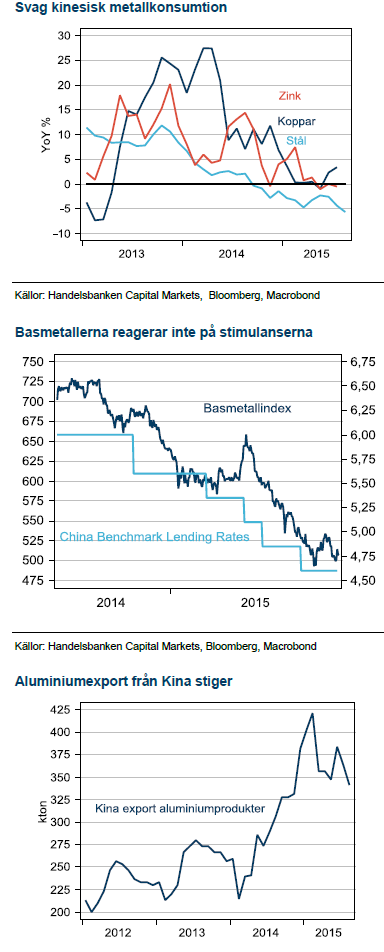

Kina har sänt chockvågor på de finansiella marknaderna efter devalveringen i augusti som sedan följdes av mer svag makrodata. Den underliggande ekonomin utvecklas svagt och därför kommer regeringen fortsätta föra en balanserat stimulativ politik. Fastighetspriserna har dock stigit under hela 2015 varpå man troligen kommer vara mer försiktig med ytterligare sänkning av räntan. Förutsättningarna för FAI (investeringar) har förbättrats på sistone efter ett brant fall tidigare i år samtidigt som försäljningen av fastigheter tagit fart. Detta kan leda till punktvis ökad efterfrågan på basmetaller under en kortare period (Q4+Q1).

Cyklisk industri

Basmetaller är förmodligen skolexemplet på cyklisk industri med kapitalintensiva anläggningar med lång livstid och starkt cyklisk efterfrågan på produkterna. Därför kommer producenter alltid göra sitt yttersta för att effektivisera och kapa kostnader för att hålla produktionen igång. Under den nuvarande nedgången har producenterna också fått stark medvind från svagare valuta i de flesta gruvländer. Den senaste nedgången i priser stressar producenterna men kanske ännu mer de finansiella institutioner som finansierar dem. Brist på nya lån till bra villkor kan därför bli en faktor som accelererar stängning av dyr produktion.

När kommer stängningarna

Över de senaste 12 månaderna har Kina omvandlats till en exportör av aluminiumprodukter och rostfritt nickellegerat stål tillsammans med råstål som pressar priserna globalt. Kinas inhemska efterfrågan är svag och leder ut överproduktionen på världsmarknaden.

Överproduktion och svag lönsamhet i Väst borde redan ha lett till stängningar av produktion. Nickelgruvor har det värst följt av aluminiumsmältverk. Stål och koppar ligger fortfarande bra till lönsamhetsmässigt. Stål har fått en andhämtning efter lägre priser på insatsråvarorna. Zink ligger någonstans mellan de båda grupperna. USD-producenter har det värst och Kinas produktion av aluminium står i skottgluggen, här har vi sett en del stängningar men det skapas också ny kostnadseffektiv produktion. Nickelgruvor borde vi se komma ur produktion före årsskiftet.

Energi

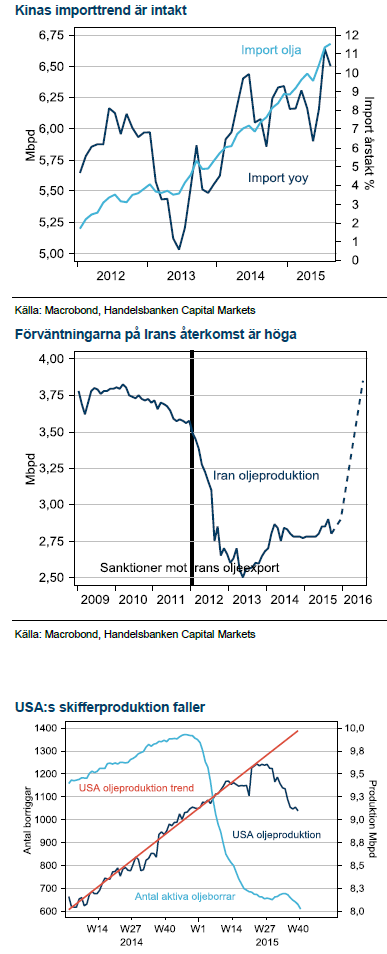

I Kina är importtrenden starkt stigande sedan oljepriserna började falla och importen växer med omkring 10 % i årstakt. Kinas valutapegg till USD skyddar landets köpkraft, till skillnad från andra utvecklingsekonomier som inte får ta del av det lägre oljepriset på samma vis då deras valuta deprecierats kraftigt.

Höga förväntningarna på Irans återkomst

Sedan Iranavtalet slöts i juli har osäkerheten kring om sanktionerna ska hävas och Irans förmåga att återuppta produktionen till nivåer före sanktionerna successivt lättat. Idag råder en bred konsensus att sanktionerna hävs under första kvartalet 2016 och Iran säger sig därefter kunna öka produktionen med 1 Mbpd. Under det negativa marknadssentimentet tror vi marknaden rusat åstad och prisat in för mycket förväntningar på Iran. Vi ser flera skäl till att Irans olja kommer dröja men därefter komma med oväntad kraft.

Skifferproduktionen minskar

USA:s skifferindustri har visat sig priskänslig. Efter att riggar togs bort från fälten under våren började de återvända från juni sedan oljepriset studsat upp i maj-juni. Efter den senaste prisnedgången minskar åter antalet aktiva riggar. Produktionstrenden i USA var länge intakt trots att riggarna togs bort från fälten. Sedan mitten av juli har dock produktionen fallit snabbt. Dataserien är visserligen estimerad och revideras ofta kraftigt men två månaders fallande produktion talar för att skifferoljan kommer minska under andra halvåret.

Kan elpriset stiga?

Det viktigaste för Nordisk el är utan tvekan vädret och nederbördsenergin i södra Norge och norra Sverige just nu. Efter att kolpriserna ser ut att vara låga under lång tid av strukturella skäl är kol idag en liten del av riskkomponenterna för prisuppgång.

Marknaden prissätter numera inte årskontrakten över kostnaden att använda kolkraft och därför blir de långa terminerna väldigt låga. En kall höst och vinter skulle naturligtvis ändra den bilden dramatiskt. Efter det kalla första kvartalet 2010 och 2011 prissattes en premie för liknande scenario de kommande åren, denna premie har sedan successivt fasats ut under de senaste årens milda vintrar. En kall vinter är alltså det främsta och kanske enda scenario för att rådande svaga pristrend ska brytas och elpriserna vända upp.

Ädelmetaller

Vi har tidigare argumenterat för att Feds supermjuka penningpolitik var den främsta drivkraften till guldprisuppgången efter finanskrisen. Guld föll också kraftigt när Fed började med ”tapering”. Under de senaste veckorna har guld visat sig allt mer känsligt för Amerikansk makrodata som i sin tur har påverkan på Fed:s höja eller inte höja spel. De uteblivna höjningarna har initialt fått guld att stiga men därefter har guldet åter hamnat i sin fallande trend. Vi tror att guldet kommer stanna kvar där fram till första höjningen är avklarad.

Fed börjar för sent

Marknaden var fram till september övertygad om att den första höjningen skulle ske före årsskiftet. Efter den uteblivna höjningen och fortsatta mjuka tongångar från Fed-ledarmöter tillsammans med den svaga arbetsmarknadsrapporten förra veckan får man nu gå fram till juni 2015 för att räntemarknaden ska prisa in en säker första höjning.

Volkswagen skapar palladiumrally

Den tydligaste effekten av skandalen i Tyskland i råvarumarknaden har varit kraftigt stigande priser på palladium. Platina och palladium används i katalysatorer för att rena avgaser och palladium mestadels i bensinbilar medan platina huvudsakligen i dieselbilar. Prisrörelserna speglar marknadens förväntningar på minskad efterfrågan på dieselbilar framgent då den tekniska utvecklingen kan ha gått in i en mer mogen fas som har tvingat producenter till fusk för att klara de ständigt hårdare miljökraven.

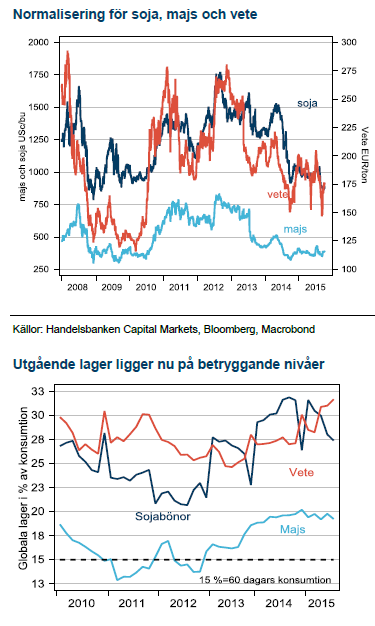

Jordbruk

Under Q3 såg vi en oväntat stor volatilitet i jordbruksråvarorna. Den svaga globala makromiljön med stort fokus på de kinadominerade råvarorna spillde över även på jordbruksprodukter med mycket mer stabil efterfrågesida. I ett avseende har dock global marknadsoro en viktig prispressande effekt, genom lägre valutor i flera viktiga producentländer.

Därmed kan flera av de stora producenterna erfara mer attraktiva priser på jordbruksråvaror i USD, varpå exportmarknaden blivit mer attraktiv. Efterfrågan från exportmarknaden har däremot varit medioker då flera av de stora importörerna lider under svag köpkraft med en svag inhemsk valuta.

Konsekvensen av ekvationen har blivit att globala lager av de stora råvarorna soja, majs och vete har fortsatt att stiga och därmed pressa priserna.

Majspriserna på botten?

Majspriset har nått nivåer där lönsamheten ifrågasätts av odlaren och borde finna stöd i produktionskostnaden. Majs har varit extra hårt ansatt då grödan är tätare kopplad till energimarknaden genom användningen i etanolindustrin och därmed det fallande oljepriset.

Ryssland lider av torka

Vetepriserna har stigit som konsekvens av torkan i Ryssland och Ukraina som frestar det höstsådda vetet. Sedan början av september har USA-vetet stigit 10 %, varav en liten del säkert kommer från El Nino-torka i Australien som ska skördas i november-december och därför är känsligt just nu. Torka är alltid viktigt att följa men senaste två åren har torra grödor i Ryssland ändå gett god skörd. Således en riskpremie i priset som kan fall bort eftersom.

USA skördar majs och soja

Skörden av soja och majs i USA är färdig till 21 och 18 % efter att veteskörden är avklarad. Avkastningen på soja verkar så här långt vara väldigt bra medan USDA väntas skruva ned avkastningen något på majs. Det är sannolikt inte allvarligt nog att ligga bakom senaste prisuppgången utan den är nog spunnen ur de högre vetepriserna.

[box]SHB Råvarukommentar är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.