Analys

Köp olja – Trading case från SHB

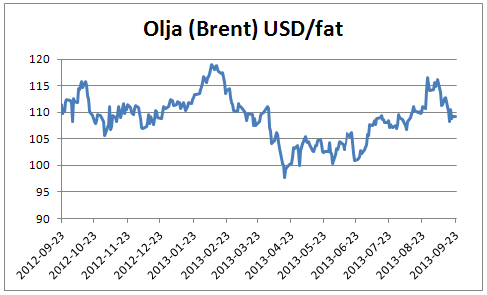

- Vi har argumenterat att riskpremien från Syrien varit runt tio dollar, och detta har justerats bort under de senaste två veckornas utveckling. Vi gick från 117 till 107 dollar i takt med att USA:s retorik tonades ner, och hamnade därmed på vad vi ser som ”rätt värde”. All prisrörelse efter det borde ses som oberoende av Syrien.

- Nu handlas oljan utifrån ett antagande att det inte blir någon intervention i Syrien, eller en upptrappning av de geopolitiska spänningarna i området. Skulle retoriken skruvas upp igen kommer oljepriset att stiga.

- Konjunkturläget talar för en ökad oljekonsumtion framöver, vi ser redan det i USA där konsumtionen under ”driving season” var ca 5 % högre än förra året. Råoljelagren fortsätter att minska och i veckan noterades den största nedgången i USA sedan i juni, när den nuvarande trenden med minskande råoljelager inleddes. En uppgång i Kinas tillväxt kommer också att driva en ökad oljekonsumtion.

- OPEC är väldigt bestämda att hålla priset över 100 dollar per fat, och har lyckats med det vid de tillfällen då detta testats i år. Fallande produktion i Nigeria, Libyen och Iran har gjort att marknadens reservkapacitet är nere på låga nivåer. Irak är fortfarande ett osäkert kort som motiverar en riskpremie. Även om Saudiarabien ser ut att kunna täcka upp för en del och Libyen nu nått upp till 40 procent av produktionen man hade innan inbördeskriget kommer denna låga reservkapacitet kunna leda till prisuppgång vid eventuella ytterligare bortfall.