Analys

Inför OPEC-mötet den 5 juni

![]()

Kommer OPEC sänka produktionsmålet?

Konsensus kring vad OPEC ska göra verkar vara osäker. Det tycker vi är märkligt givet den volatilitet som följde senaste OPEC-mötet. Vi kan inte se hur en sänkning av produktionskvoten ska gynna Saudiarabien, och tror därför inte att kvoten ändras denna gång. Det finns dock ett antal faktorer som kan tvinga OPEC att sänka produktionen så småningom.

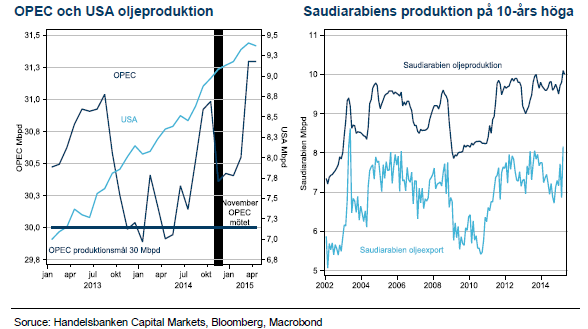

Skifferolja har bevisats vara oljemarknadens nya swingproducent

Sedan novembermötet har USA:s skifferproducenter bevisat sig vara marknadens nya swingproducenter. Skifferfälten reagerade på prisnedgången genom att ställa av borriggar i det snabbaste tempot någonsin. Den amerikanska produktionen började plana ut i april. Långt tidigare än vi (och marknaden) hade förväntat oss. Efter senaste prisuppgången har utvecklingen bromsats och till fälten med bäst ekonomiska förutsättningar återvänder nu borriggar i produktion. Produktionen har därmed visat sig flexibel i båda riktningar, vilket begränsar ytterligare prisuppgångar i våra ögon.

Saudiarabien har flera utmaningar

Vi argumenterar för att Saudiarabien har flera frågor att ta hänsyn till före en sänkning av produktionen kan komma till stånd. Dessa är: utbrett fusk (produktionen ligger konstant över målet på 30 Mbpd), allt för snabb tillväxt utanför OPEC (USA skifferolja), otillräcklig efterfrågan på USD 100-nivån (Kina är idag den enda marknaden som tillför ett betydelsefullt antal nya fat till efterfrågan), Irans större anspråk i Mellanöstern (kriget i Jemen), och Iran-förhandlingen (återvänder Iran till exportmarknaden neutraliseras hela den dämpade tillväxten i USA:s skifferfält).

Vi tror inte att OPEC gör en produktionssänkning så länge den stora frågan med för snabb tillväxt i USA:s skifferfält består, vilket betyder tidigast i november.

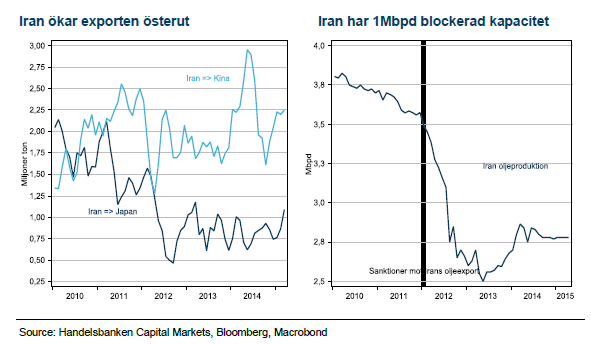

Iran kan inte räkna med en frisedel från Saudiarabien

Efter årets framsteg i förhandlingarna mellan Iran och de stående medlemmarna i FN plus Tyskland kring Irans kärnprogram har sannolikheten för att sanktionerna mot Irans oljeexport till USA och Europa lyfts ökat markant. Iran har bett OPEC om en motsvarande sänkning i produktionen för att ge plats åt Irans återkomst till exportmarknaden utan att fresta marknadsbalansen. Saudiarabien är dock sannolikt inte intresserade av att avträda för att ge marknadsandelar åt rivalen Iran som man bedriver krig mot, om än i Jemen. Iran ser också ut att ha insett situationen och ökat sitt fokus på den Asiatiska marknaden, vilket utmanar de övriga OPEC medlemmarna ytterligare.

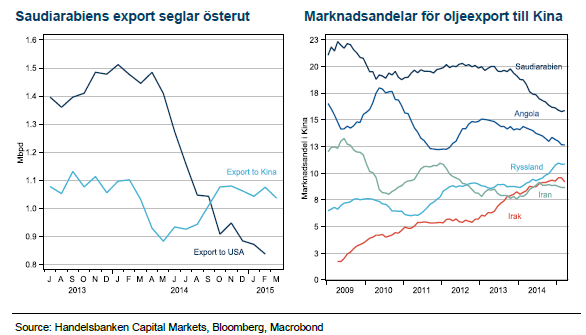

Saudiarabien bestämmer i OPEC

Den marknadsandel som har verklig betydelse för Saudiarabien framöver är den Asiatiska. Regionen förväntas stå för hela tillväxten i efterfrågan under det kommande decenniet. Saudiarabien har tappat marknadsandelar i USA under 2014 och 2015, samtidigt som konkurrensen i Asien har ökat. Ryssland, Irak and Iran slåss alla för en del av kakan i Kina, och ingen av dessa skulle medverka i en eventuell produktionsneddragning, vilket lämnar Saudiarabiens marknadsandel i skottgluggen under en eventuell kampanj med lägre produktion för högre pris.

[box]SHB Råvarukommentar är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.