Analys

Handelsbanken Jordbruk, 9 januari 2014

Terminspriserna på vete har under veckan backat i både Chicago och Paris. Den kyla som skapat viss oro i delar av USA tycks nu vara över och i nästa vecka väntas återigen temperaturer över det normala för säsongen. Viss utvintring lär kylan ha lett till då det skyddande snötäcket varit klart begränsat på sina håll men någon större oro verkar inte finnas. I Argentinas veteregioner är det mest torrt och varmt och skörden fortsätter utan problem, avkastningsnivån har under den senaste tiden justerats upp något sedan start.

I EU är det mest varmt och regnigt och grödorna är överlag väldigt fina. För tillfället ingen oro men detta kan snabbt ändras om temperaturen faller då skyddande snötäcke är klart begränsat eller obefintligt. Även i Ukraina och Ryssland finns det väldigt lite snö, även där är dock vädret väldigt milt och för tillfället mår grödorna generellt sett bra. Även i nästa vecka utlovas ovanligt varmt väder.

Det finns gott om vete (och annan spannmål) att tillgå i världen och för tillfället inga större problem att tala om. De grödor som såtts för skörd senare i år är i stort sett överallt i gott skick. Utan att temperaturen i viktiga regioner snabbt vänder nedåt med ökad risk för utvintring är det svårt att se varför inte trenden med fallande priser fortsätter. Vad som ytterligare kan komma att pressa priserna är en förväntad rekordskörd i Indien senare i år. Det är långt kvar till skörd men landets jordbruksminister meddelade idag att den areal som såtts ger hopp om en skörd uppemot 100 miljoner ton – att jämföra med förra årets 92,5 miljoner ton och 2012 års rekordhöga 94,9 miljoner ton. Mest intressant att följa i morgondagens rapporter från USDA är för vetet siffrorna för höstsådd areal – total areal väntas hamna kring 44,5 miljoner acres, att jämföra mot förra säsongens 43,1 miljoner acres.

Raps

Rapspriserna i Paris har gått ned under veckan, påverkat av prispress även på canola i Kanada – raps och canola handlas nu på rekordlåg nivå för befintliga kontrakt. I Europa ser den höstsådda rapsen generellt sett väldigt fin ut hjälpt av en ovanligt mild vinter. Nästa års skörd kan nu säljas på MATIF för omkring EUR 348 (SEK 3.110) per ton – lätt att tycka att det är lågt men så sent som 2009 var rapsen nere och vände på EUR 250 per ton.

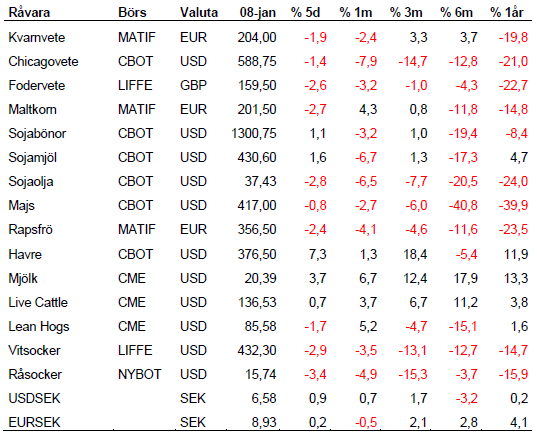

Maltkorn

Terminspriserna på maltkorn årets skörd noteras i stort sett oförändrade sedan förra veckan under som vanligt låg omsättning. Terminer november 2014 kan i skrivande stund säljas för omkring EUR 214 (SEK 1.913) per ton.

Majs

Priserna på majs i Chicago har gått ned under den gångna veckan, delvis påverkat av fallande priser på vete. I Argentina har en del regn fallit vilket gynnar grödorna. För tillfället är det dock lite torrare och varmare men mer regn väntas i nästa vecka. Morgondagens rapporter från USDA väntas innehålla uppjusterade lagersiffror för både USA och globalt – under den senaste månaden har priserna fallit omkring 6 procent och det är svårt att se varför priserna skulle vända uppåt.

Sojabönor

Priserna i Chicago på de närmsta kontrakten knutna till gammal skörd av sojabönor har under veckan handlats upp marginellt medan terminer för ny skörd noteras lägre. Vädret i Sydamerika är generellt sett väldigt fördelaktigt och hoppet om en kommande rekordskörd stärks samtidigt som risken för bakslag blir allt mindre efter hand som skörden kommer närmare. Vad som ytterligare spär på tron om lägre priser på soja framöver är en förväntad stor areal i USA till våren – relationen mellan majspriser och sojapriser talar helt klart för en ökad areal soja på bekostnad av majs. Inga större förändringar väntas för sojan i morgondagens rapporter, USA:s lager spås bli nedjusterade som följd av stark export med som vanligt Kina som största köpare.

Historisk prisutveckling

[box]Handelsbanken Jordbruk är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.