Nyheter

Håller råvarorna på att ge en köpsignal?

Sedan supercykeln började svalna för 10 år sedan har många investerare väntat på de rätta förutsättningarna som skall komma att utlösa en reversering och få råvarupriserna att stiga. Just nu finns det många bedömare som tror att dessa villkor är ordentligt på plats eller åtminstone i deras tidiga skeden. Bland dem är faktorer som har diskuterats på andra ställen finns, en svagare amerikansk dollar, en stadigt flatande avkastningskurva, ökad volatilitet på marknaden, övervärderade amerikanska aktier, förväntningar på högre inflation, handelskrigsrörelser, geopolitiska risker och mer.

Dessutom tror nästan 60 procent av de kapitalförvaltare som undersökts av Bank of America Merrill Lynch att 2018 kan vara toppåret för aktier. En nyligen genomförd J.P. Morgan-undersökning fann att tre fjärdedelar av mycket rika individer (high net worth individuals) förutspår en amerikansk lågkonjunktur under de närmaste två åren. Allt detta gör råvaror, guld och energi mer övertygande än på väldigt länge.

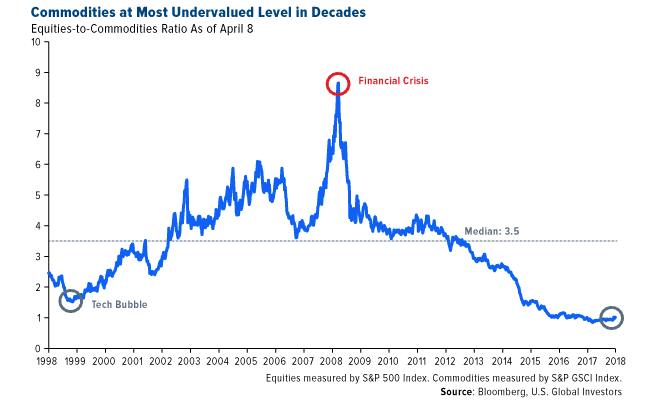

Råvarorna har sin lägsta värdering på tio år

Jämfört med aktier är råvaror lika billiga just nu som de har varit i decennier. Om du hade investerat i en fond som följer S&P GSCI eller ett motsvarande råvaruindex år 2000 skulle du ha sett en sammansatt årlig tillväxttakt (CAGR) på cirka 10 procent under de kommande tio åren, enligt data från Bloomberg.

Vi vet alla att tidigare prestanda inte är någon garanti för framtida resultat.

Goldman: Dags att ha övervikt i råvaror

Råhandlare agerar främst på oro för att produktionen skulle kunna störas genom intensifierande konflikter i Mellanöstern, speciellt oljeproducenten Syrien. Aluminiumpriserna har höjts efter införandet av nya amerikanska sanktioner mot ett antal ryska företag. Bland dem är United Company RUSAL, världens näst största aluminiumföretag. RUSAL producerar så mycket som 6 procent av den globala försörjningen.

Nyligen skrev analytikerna på Goldman Sachs att ”det strategiska fallet för att äga råvaror har sällan varit starkare.” Banken rekommenderar en övervikt och uppskattar att råvarorna kommer att ge minst 10 procent under de närmaste 12 månaderna, där större delen av vinsterna spås komma från råolja och aluminium.

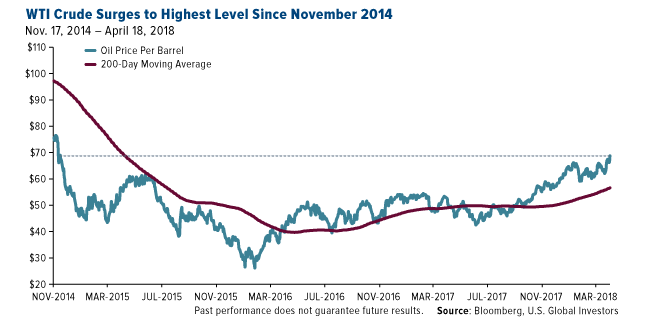

WTI testar 70 USD

Sedan oljepriset bottnade på 26 USD per fat i februari 2016 har priset på West Texas Intermediate (WTI) rusat i höjden. WTI handlas för närvarande på den högsta nivå på mer än tre år. Förra onsdagen hoppade oljan nästan 3 procent på rapporter om att amerikanska lager hade fallit mer än väntat, vilket tyder på att den globala överskottet fortsätter att minska. Under torsdagen testade WTI motstånd på $ 70, en nivå som vi inte har sett sedan november 2014.

Oljepriset backade emellertid efter det att Donald Trump sprängde OPEC på Twitter, vilket igen visar hur de så kallade ”kvantarna” söker genom sociala medier i blixtens hastighet och använder sentimentsanalys för att initiera sina affärer. ”Med rekordmängder av olja överallt, inklusive de fullt lastade fartygen till sjöss, är oljepriserna artificiellt mycket höga! Inte bra och kommer inte att accepteras!” skrev Donald Trump.

Som tidigare kommunicerats planerar OPEC och Ryssland att arbeta närmare tillsammans för att begränsa produktionen under ett antal år, eventuellt så många som 10 eller 20. Ett sådant avtal skulle hjälpa till att stödja oljepriserna, särskilt för Saudiarabien. Saudiarabien söker högre priser för att ta Saudi Aramco, världens största energibolag, till börsen – men det är troligt att amerikanska shale-producenter skulle öka produktionen för att fylla tomrummet. USA är nu världens näst största oljeproducent, efter att ha tagit över Saudiarabien placering i fjol.

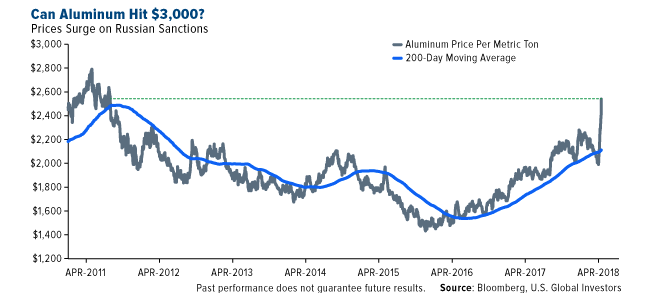

Kommer vi se aluminium för 3 000 USD?

Aluminium åtnjuter också en stark prisutveckling. Denna råvara hoppade kraftigt, över 23 procent sedan Vita huset meddelade sanktioner mot utvalda ryska företag och oligarker som svar på det östeuropeiska landets påstådda störning under presidentvalet 2016.

Aluminium handlas i dag kring 2 700 USD per ton, den högsta nivån sedan april 2011. Aluminium ökade till 2,715 dollar per ton i intradaghandel torsdag, det högsta som vi sett sedan april 2011. Rallyet kan fortsätta skriver Goldman Sachs, som förutser ett prisintervall på mellan 2 800 och 3 000 USD i år.

Multinationella Rio Tinto och Melbourne-baserade BHP, två av världens främsta aluminiumproducenter, uppgraderades båda till ”KÖP”, delvis till följd av stigande aluminiumpriser, men också för att de upprätthåller starka balansräkningar och förväntas att generera gynnsamma fria kassaflöde (FCF) i år.

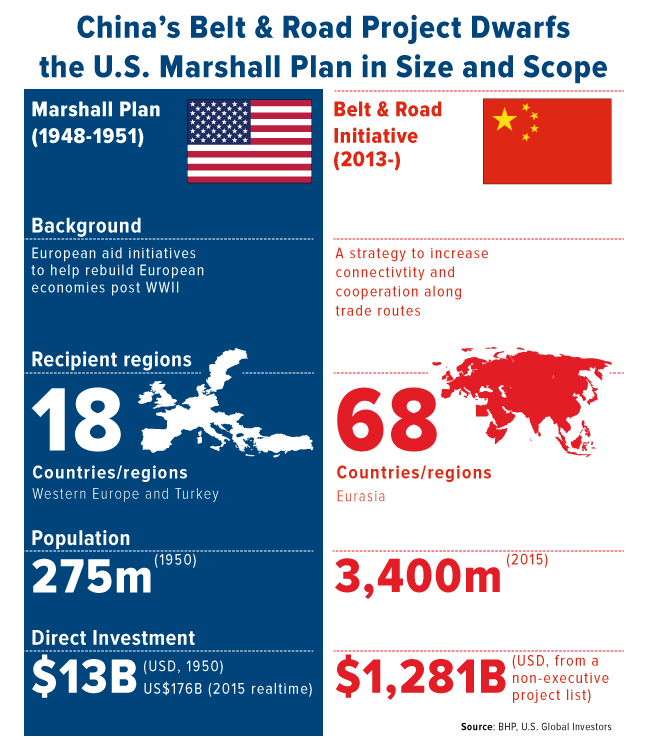

Kinas One Belt, One Road behöver fortfarande enorma mängder material

Kinas massiva löpande megaprojekt ”Belt and Road”, även kallat Silk Road Economic Belt. I en notis i förra veckan påminde CLSA oss om att infrastrukturinitiativet fortfarande är i sin linda, och förväntas vara klart år 2049. Det kommer att skära igenom så många som 68 länder i Asien och Europa, vilket påverkar cirka 62 procent av världens befolkning. Kina har redan spenderat cirka 180 miljarder dollar för att slutföra olika projekt. Många miljarder mer kommer att gå mot att bygga vägar, hamnar, dammar, höghastighetståg, flygplatser och mer – allt för att ”förbättra regionala förbindelser”, som president Xi Jinping uttryckte det.

För att få en viss uppfattning om hur monumental och historiskt det här projektet är visar bilden nedan, en jämförelse med den amerikanska Marshallplanen. Detta var ett av de dyraste projekten i mänsklig historia. Belt- and Road initiativet kan så småningom kosta 12 gånger så mycket eller mer, med totala utgiftsskattningar på mellan 4 biljoner dollar och 8 biljoner dollar.

Uppskattningar av hur mycket energi och naturresurser som behövs under utvecklingsfasen varierar, men det är rimligt att anta att efterfrågan fortsätter att stödjas under en tid.

Utbudet av guld är bekymmersamt men sällsynt

Guldpriset har backat något, vilket beror på att många guldhandlare väljer att ta hem sina vinster när guldkursen når sitt mostånd på 1 360 USD per troy ounce. Många analytiker är emellertid av den åsikten att guldpriset kommer att bryta genom 1 500 USD per troy ounce. Orsaken ligger i stigande stigande konsument- och producentpriser, något som de senaste åren har underskattats. Det hela blir emellertid mer uppenbart när jämförelser görs mellan officiella amerikanska konsumentprisindexet (CPI) och alternativa åtgärder som New York Feds underliggande inflationsmätare (UIG).

Dr Ed Yardeni påpekar i en ny bloggpost, att ordet ” inflationen ”framträdde så många som 106 gånger under det senaste mötet i Federal Open Market Committee (FOMC), ett tecken på att Fed-medlemmarna kan bli mer och mer oroade över det ökande inflationstrycket.

De senaste rapporterna pekar också på att guldproduktionen minskar, vilket kan hjälpa till att stödja priserna på lång sikt. Undersökningsbudgetarna har minskat ganska stadigt sedan 2012 efter att guldpriset toppade, och färre och färre stora fyndigheter upptäcks.

Nyligen meddelade China Gold Association att Kina, världens största guldproducent, producerade 98 ton i marskvartalet. Det är en minskning med cirka 3 procent från samma period förra året. Detta kommer efter att den totala kinesiska produktionen år 2017 sjönk med 6 procent jämfört med året innan till 426 ton. De kinesiska gruvföretagen har pressats av Peking för att begränsa produktionen som en del av regeringens verkställighet av hårdare miljöskyddspolitik. Nedgången i produktionen är en del av en nedåtgående trend som vi ser över hela linjen, särskilt bland stora producenter.

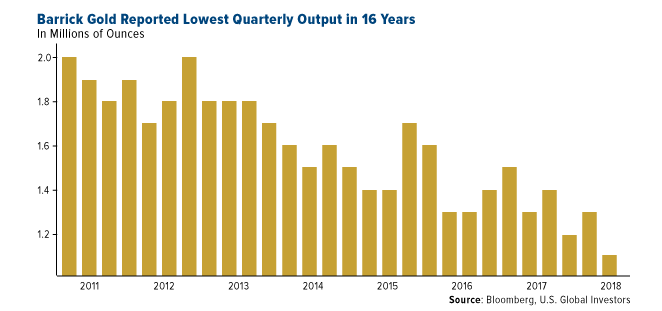

Ta en titt på den avtagande kvartalsproduktionen hos Barrick Gold, världens största guldgruveföretag. Enligt sina preliminära resultat för första kvartalet producerade Barrick totalt 1.05 miljoner ounces från sina 10 fyndigheter. Det är en minskning med 2 procent från samma kvartal förra året, men långt ifrån var det för sju år sedan.

Medan vissa investerare kan se den lägre produktionen som en besvikelse ser andra utan tvekan att det är en påminnelse om att guld är en begränsad resurs. Det är en av de många anledningarna till att denna råvara har varit så högt värderad i århundraden. Då de enklare fyndigheterna har utvunnits blir det svårare och dyrare att utvinna den gula metallen i framtiden. Utbudet ökar inte längre lika snabbt som det en gång gjorde.

Trots detta fortsätter efterfrågan att öka. Indien, Kina och Turkiet är bara några av de länder som har en stark kulturell affinitet till guld. Det är en besatthet som bara kommer att intensifieras när inkomsterna stiger. Samtidigt spelar guld fortfarande en viktig roll när det gäller diversifiering av investeringsportföljer i tider av ekonomisk och politisk osäkerhet.