Analys

Det dramatiska året då två karteller bröt samman – Årskrönika 2014

![]()

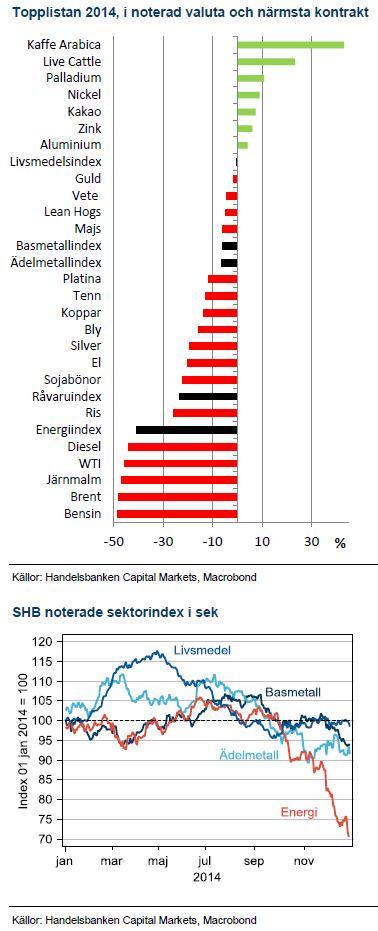

Råvaror har nu avslutat det tredje året i rad som sämsta tillgångsklass och det är många som pekar ut svag global BNP som drivkraften. Visserligen är Kinas inbromsning och framförallt gir till mindre råvarukonsumerade tillväxt ett av skälen men USA:s ekonomi har slagit alla förväntningar och avslutar året med starkaste tillväxten sedan 2003. Istället kan de flesta stora prisrörelserna tillskrivas utbudssidan av prisekvationen i råvarumarknaden.

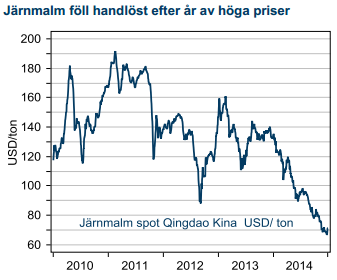

Olja och järnmalm halverades

Två av råvaruindustrins starkaste producentkarteller bröt samman under 2014. Mest omskrivet var det faktum att oljekartellen OPEC abdikerade från sin roll som prisgarant. Konsekvensen av detta var att Brentolja föll 48 % och blev årets förlorare, tätt följd av järnmalm som också nära halverades under året som gick. De fyra största järnmalmsbolagen släppte till slut alla hämningar och investerade i ny gruvproduktion som kommer ge ett långvarigt överskott för att hindra nya marginalproducenter från att anträda marknaden. Ett sista bevis på att supercykeln är över och att producenternas grepp om marknaden lättar är att priserna på de flesta råvaror har återvänt ner till produktionskostnaden.

Breda nedgångar och tunt i toppen

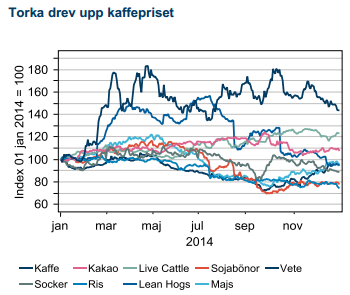

För andra året i rad slutade samtliga fyra råvarusektorer; livsmedel, energi, basmetaller och ädelmetaller på minus. En förstärkning av USD mot SEK med 17,4% hjälpte de SEKnoterade indexen men räckte inte till för positiv avkastning. Råvaror som slutade året på plus var det ont om men tre av sex basmetaller slutade upp med nickel som vinnare i sektorn. Även här är det utbudsdramatik som ligger bakom prisrörelsen när Indonesien införde exportförbud för bland annat nickelmalm, vilket minskade världens utbud med 20%. Marknaden har betat av lager och står nu inför nickelbrist under 2015. Årets vinnare var, precis som vanligt, en väderdrabbad jordbruksråvara; kaffe från torkans Brasilien.

Geopolitisk risk blev makrotemat

Rysslands stora betydelse för råvarumarknanden kom i ljuset när Ryssland annekterade Krim under första halvåret. Priserna på olja steg i takt med rädlsan för att Väst skulle bemöta aktionen med exportsanktioner. Så blev inte fallet och riskpremien pös ut. Vetepriset steg också kraftig under mars efter oro för att Ukrainas produktion skulle bli lidande. Ebolautbrottet fick sin återspegling i råvarumarknaden i form av stigande pris på kakao som till 60% produceras i Västra Afrika.

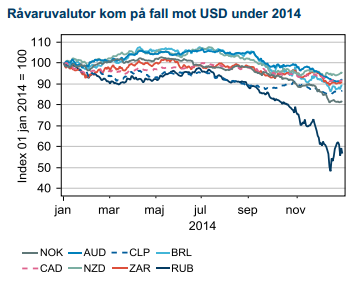

Producentvalutor i skottgluggen

De svaga råvaruvalutorna kommer att få stor betydelse för råvarupriserna under 2015. De flesta producenter har lejonparten av sina produktionskostnader i lokal valuta samtidigt som de säljer råvarorna i USD. De stora valutarörelserna under 2014 sänker därför produktionskostnaden.

Olja tog alla rubriker

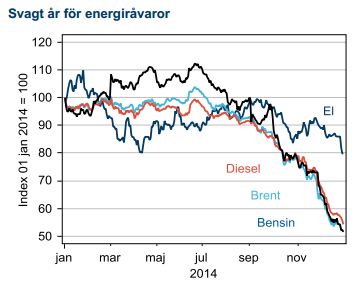

Lägsta elkonsumtionen sedan 1986

El slutade för andra året i rad på minus 20 %. Efterfrågan i Sverige var den lägsta på 30 år. Tung industri fortsätter minska sin konsumtion samtidigt som det varma vädret och ett kolpris som föll med 12 % agerade sänke. Åren med höga elpriser är nu ett minne blott och priset är nere på 2007 års nivåer

Järnmalm nära en halvering

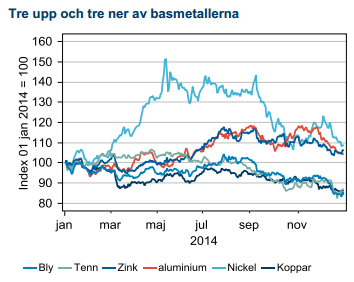

Blandad utveckling för basmetaller

Aluminium inledde året på pressade nivåer då flera stora producenter stängde ner olönsam produktion. Metallen fick ett välbehövligt lyft när Amerikansk makrodata simultant överraskade positivt och bilindustrin Väster om Atlanten gick som tåget och planerade substituera in mer aluminium för att reducera vikten i fordonen. Överkapaciteten i världen för att producera aluminium är dock stor och årets två prisrallyn fick båda abrupta slut omkring 2100 USD/ton och året slutade i den gamla välkända gråzonen kring 1800 USD.

Zink steg under året, delvis av samma skäl som aluminium –båda har stor exponering mot USA och bilindustrin. Zink steg också när det länge välkända scenariot då några stora, utbrutna zinkgruvor ska stänga närmar sig. 2015 blir året då det ska visa sig om många små gruvor kommer expandera och kompensera bortfallet.

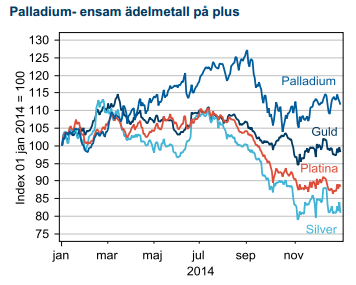

Ädelmetaller

Guld och silver har åter varit föremål för Feds ordlek kring när den kommande räntehöjningen skall äga rum. De båda ädla värdebevararna steg kraftigt på Feds expansiva politik och befinner sig nu i en korrigering parallellt med att räntepolitiken åter går mot normalisering.

Jordbuk handlades inte endast på väder

Därefter var det dock geopolitisk risk som drev upp priset på jordbruksråvaror. Vetepriset steg med 25% från mars till maj när Rysslands aggressioner antogs påverka Ukrainas veteproduktion via brist på krediter, diesel, gödning och utsäde. Farhågorna var dock felaktiga och de producenter som sålde skörden 2014 i maj när riskpremien var som störst kunde tjäna 34% på hedgen fram till september då priset bottnade. Därefter startade en ny prisuppgång på 38% fram till december, åter beroende på Ryssland. Denna gång spekulerades det i risk för exportrestriktioner från Rysslands sida efter att rubelfallet ökat incitamenten för inhemska spannmålshandlare att exportera vete. Ryska politiker vill undvika matinflation och sade sig överväga alla medel utom regelrätt exportförbud för att hindra vetet att lämna landet. Globala säkerhetslager är dock betryggande och priset slutade året i ny utförslöpa och den andra riskpremien är kanske chansen att sälja skörden för 2015?

[box]Krönikan är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.