Analys

Årskrönika 2016: Guld, rökelse och myrra

Nyhetskanalernas årskrönikor har beskrivit 2016 i moll. Krig, flyktingströmmar och terror har satt sin prägel på 2016 som ett de värsta åren på mycket länge.

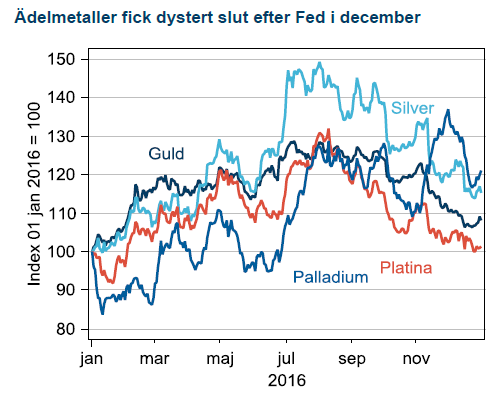

Guldregn i Peking

Råvaror hade precis avslutat det fjärde året i rad som sämsta tillgångsklass under 2015. Blott kakao klarade sig på plus under året som förde alla andra råvaror till lägre pris. Kina började dock strö guld över marknaden. Kraftig penningpolitisk stimulans under 2015 växlades upp med finanspolitisk stimulans under 2016 och efterfrågan på råvaror tog fart genom den gamla välbeprövade medicinen med riktade stimulanser mot fastighetssektorn.

Rökelse från Wien

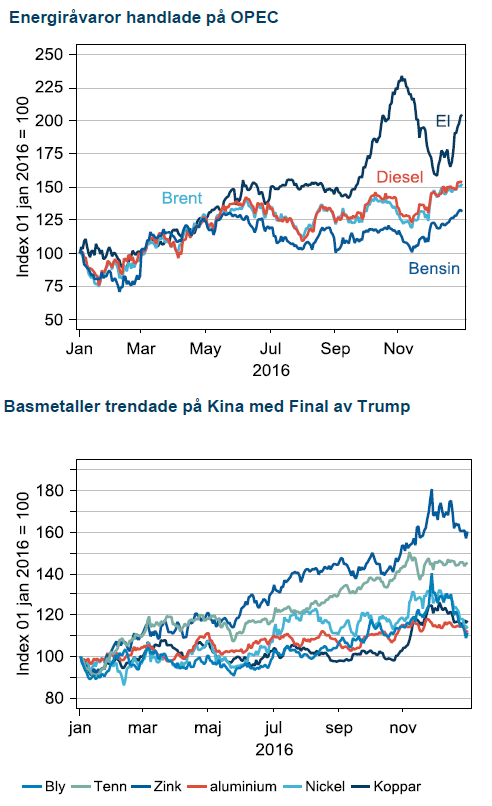

Under 2015 blev årets största makrohändelse USA:s första räntehöjning på nio år. Under 2016 slog istället råvarumarknadens centralbank till och spred rökelse till marknaden. OPEC valde, efter två år i skymundan, att åter försöka styra oljepriset. Oljekartellen abdikerade från sin roll som prisgarant 2014 och årets avtal där produktionen ska sänkas från och med den 1:a januari 2017 var den första sänkningen på åtta år.

En ännu dyrbarare gåva än guld är myrra. Den har antiseptiska egenskaper och har använts som läkemedel. Den myrra som gavs i Betlehem hade en profetisk funktion. Så även det finanspolitiska paket som Trump serverade efter valsegern den 9:e november. Finanspolitik är en dyrbarare gåva än den penningpolitik som marknaden serverats i så många år och Trumps nya profetia fick marknaden att spänna bågen inför 2017.

Bäst och sämst

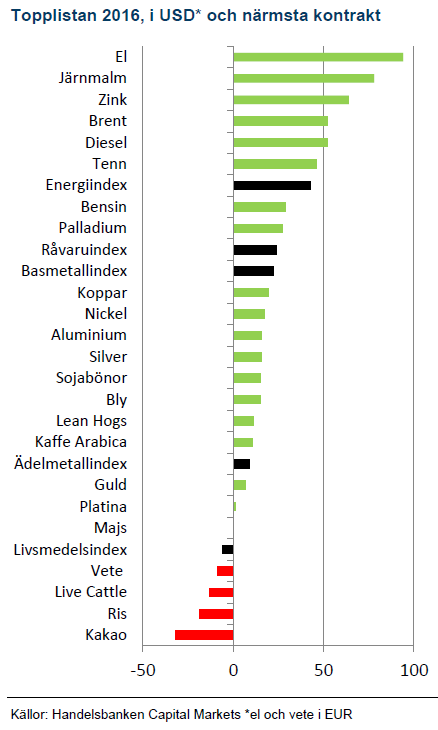

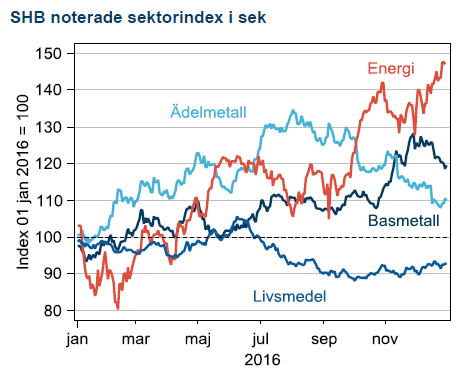

Under tre år i rad, 2013-2015, har samtliga fyra råvarusektorer -livsmedel, energi, basmetaller och ädelmetaller -slutat på minus. Under 2016 vände trenden och alla utom livsmedel steg i pris. Bland vinnarna hittar vi också ett nytt tema; samtliga är tunga industriråvaror. Elpriset steg med med 94%, följd av järnmlam 78% och zink 64%. Samtliga på top fem är industriråvaror. Fjolårets vinnare, kakao odlad i eboladrabbade Elfenbenskusten och Ghana blev årets sämsta råvara efter ett fall på 32% när den förväntade utbudsbristen uteblev.

2015 dominerades av hårda ord mellan Saudis oljeminister al-Naimi och Irans Zanganeh. Iran ville ta tillbaka sin marknadsandel efter atomavtalet med Väst i juli. Under 2016 gick al-Naimi i pension och efterträdaren al-Falih satte genast en mjukare ton gentemot OPEC-bröderna och efter flera försök lyckades han ena OPEC om ett avtal där produktionen ska minskas för att föra oljemarknaden till balans under 2017. Iran fick möjlighet att fortsätta öka sin produktion till sitt tekniska tak samtidigt som utslagna länder som Libyen och Nigeria exkluderades från avtalet som framstod som 2016 års största diplomatiska seger.

Gruvbolagen störst bäst och vackrast

Basmetallerna har varit en tacksam investering under året. Grundläggande stöd i Kinas starka utveckling, förvisso stimulansdriven men ändock effektfull. Därefter en präktig final efter Trumps valseger. Ännu bättre gick det för gruvbolagen. De fick förstås stöd av stigande metallpriser men också från de massiva kostnadsbesparingar som genomförts under de senaste svältåren. Vi har inte sett sådana kursrörelser under en livstid. Anglo American steg 280%, jätten BHP Billiton 72%, gruv och tradinghuset Glencore 208%. Glencore visade dessutom framåtanda genom att köpa 19.5% av Ryska oljebolaget Rosneft. Affären blev ännu en fjäder i hatten för Putin som lyckades runda Västs finansiella sanktioner när Glencore använde Qatar som finansiär.

Kollapsen i järnmalm från USD 140 i december 2012 till USD 40 i december 2015 är väl dokumenterad. Effekterna spred sig till alla andra stålrelaterade råvaror. När Kinas vändning skapade balans i den inhemska stålmarknaden under 2016 hämtade stålsektorn snabbt förlorad mark, både i Kina och i Väst när den kinesiska exporten minskade. Järnmalmspriset steg 78% och stålpriserna lika mycket.

Frågan för det nya året är -hur hållbar är en stimulansdriven vändning?

[box]Producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.