Analys

SEB – Råvarukommentarer, 8 september 2014

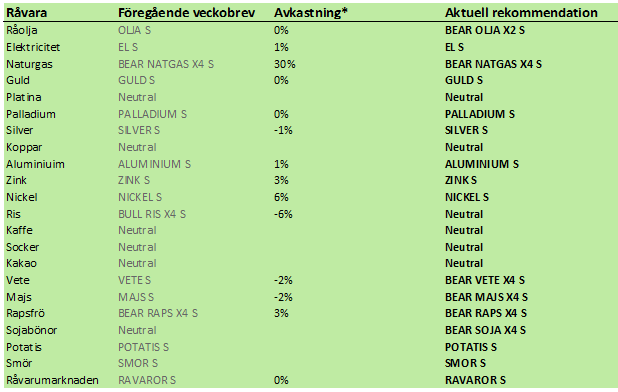

Rekommendationer

Kort sammanfattning

ECB sänkte sina tre viktigaste styrräntor i veckan, där två är nästan noll och en av dem är ännu mer negativ. Vi tror inte att detta kommer att göra varken till eller från, och väntar oss att QE är nästa steg. ECB chefen Mario Draghi sade också att QE kan bli aktuellt.

Veckan präglades också av en antydan till vapenvila mellan Ryssland och Ukraina, som dock verkade innebära en seger för de territoriella vinster Ryssland gjort. Denna vapenvila bröts av Ryssland under lördagen. En estnisk polis kidnappades av ryska säkerhetstjänsten inne på Estnisk sida av gränsen i fredags. Polisen visades under lördagen upp i en bur i Moskva. Efter att det varit viss tvekan under veckan, är det nu rätt säkert att EU/USA kommer att införa nya sanktioner mot Ryssland. Det innebär att konflikten mellan EU/USA och Ryssland trappas upp ytterligare. Det innebär också att tillväxten och efterfrågan framförallt på råvaror minskar.

På torsdag, den 11 september, publicerar både USDA och FAO/AMIS sina rapporter för september. De kommer förmodligen att innebära höjningar av majs- och sojaproduktionen i USA och av spannmålsproduktionen i Ryssland. Konsumtionen kommer antagligen inte att höjas lika mycket, eftersom geopolitisk oro och redan drabbade producenter av gris och mjölk håller tillbaka konsumtionen. Därför kommer antagligen utgående lager att justeras upp märkbart, med prisfall som följd.

Fonterra-auktionen i veckan visade på nya relativt stora prisfall på alla produkter. Det fick terminerna på EUREX avseende smör och SMP att återta den fallande pristrenden.

Råolja – Brent

Det finns argument för att priset ska gå ner och det finns också argument för att det ska gå upp. Å ena sidan är det extremt oroligt i Mellanöstern och i Nordafrika. Å den andra sidan råder faktiskt ett produktionsöverskott i råoljemarknaden. Till viss del beror det på att det finns så mycket orosmoment. Det sista Saudiarabien vill se är ett oljepris som sticker iväg till 150-200 dollar eftersom detta skulle underminera olja som en långsiktig och stabil energikälla. Det skulle också vara negativt för den globala ekonomin. Sådeles tror vi att Saudiarabien har valt att hålla sin produktion på en hög nivå och skapa en slags buffert i marknaden för det fall situationen i Irak skulle eskalera och därmed skada exporten av olja från Basra i södra Irak (~2.5 mbpd). Det finns inget som hindrar Saudiarabien att minska produktionen givet att de nu producerar nära sin historiska max-produktion på 10 mbdp. Den nuvarande överproduktionen från OPEC är således till viss del medveten.

Det finns inga tecken på att riskerna för en förvärring av läget i Irak skulle minska. På utbudssidan har vi sett att Libyen äntligen har kommit tillbaka i marknaden med en ökning från bara 200,000 fat per dag till 750,000 fat. De har en kapacitet på 1.5 mbpd.

Situationen är emellertid knappast lugn i landet. Oljeproduktionen ökar samtidigt som våldsamheterna också ökar. Den lagligt valda regeringen och statsministern har fått rymma från Tripoli och istället sökt sin tillflykt i den östra delen av Libyen, i staden Al-Bayda. Tripoli har blivit övertaget av militanta islamister. Ökningen av oljeproduktionen i Libyen måste således anses vara rätt otillförlitlig. Upproren i östra delen av landet har stängt av exporten av olja därifrån i ett helt år. Nu har dessa rebeller emellertid allierat sig med regeringen i östliga Al-Bayda och samarbetar med dem om oljeexporten istället. Således finns anledning att tro att exporten från den östra delen av landet kommer att kunna fortsätta, tills vidare. Men risken finns, med tanke på att det nu råder en tydlig konflikt mellan östra och västra Libyen.

Inför kommande vecka räknar vi med att konflikten mellan Ryssland och Ukraina näppeligen blir löst. Det finns en överhängande risk för ytterligare sanktioner mot Ryssland från USA/EU. Detta skulle vara negativt för den ekonomiska tillväxten både i Ryssland och i EU och således ha en negativ effekt på efterfrågan på olja och därmed på oljepriset. Det amerikanska dollarn kommer antagligen att stärkas, vilket betyder att oljepriset uttryckt i dollar går ner, dessutom.

En hög andel av raffinaderierna på norra halvklotet ställer nu om från sommarproduktion till vinterproduktion, och då går de off-line under tiden. Det innebär att efterfrågan på råolja minskar på spotmarknaden i en eller två månader. Saudiarabien håller oljeproduktionen högre än nödvändigt för att ligga före ifall det värsta skulle hända i Irak (att konflikten i Irak leder till ett stopp på Iraks export från Basra på 2.5 mbpd). Det finns således en hel del faktorer som talar för att priset på råolja kommer att sega sig vidare nedåt lite till. Risken finns dock att det värsta händer i Irak och att det blir ett motsvarande hopp uppåt i oljepriset.

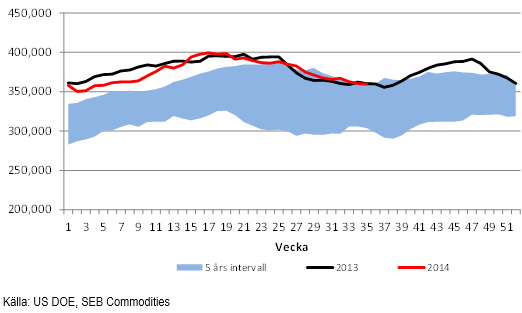

Råoljelagren i USA sjönk 1 mbbl till 359.6 mbbl.

Importen av olja ökade marginellt.

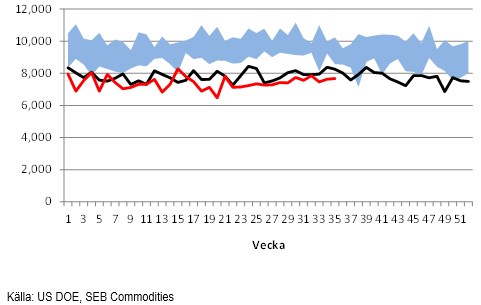

Nedan ser vi ett diagram på antalet oljeriggar i USA, enligt Baker Hughes statistik (svart) och USA:s oljeproduktion enligt US DOE på 8.357 mbpd. Antalet borr-riggar steg i veckan från 1914 till 1925.

Vi rekommenderar alltså på kort sikt en försiktig kortposition t ex med BEAR OLJA X2 S.

Elektricitet

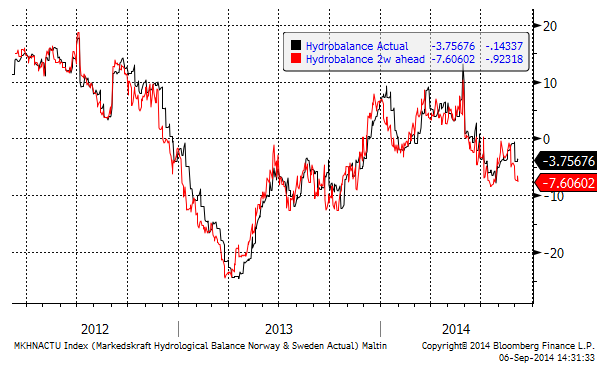

Väderleksprognosen säger att nederbörden bli 55% lägre än normalt. Hydrologisk balans ligger på ca -5 TWh och den kan sjunka ännu mer in i underskott. Gasmarknaden i Europa har varit stark, pga oro för Rysslands export. Gasen ger stöd, men har inte drivit priset på el.

Marknaden handlar nu lite sidledes, men vi tror det är större sannolikhet för en fortsatt prisuppgång, än att priset ska gå ner.

Hydrologisk balans har enligt 2-veckors prognosen försvagats.

Vi rekommenderar köp av EL S om priset kommer ner lite.

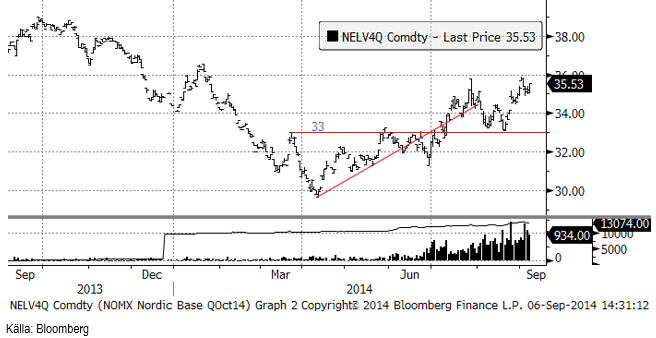

Naturgas

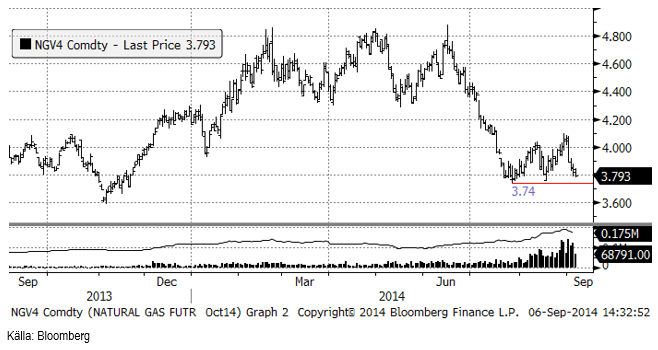

Naturgaspriset (oktoberkontraktet) vände ner vid 4.10 och nådde inte riktigt 4.20 som var motståndsnivån vi skrev om förra veckan. Priset ligger nu på 3.79 dollar, vara 5 cent över det tekniska stödet på 3.74. Priset kan både gå upp och ner, men vi tror att risk / reward är på nedsidan. Skulle stödet brytas, kan prisfallet bli snabbt. Vad som talar för ett prisfall är att Baker Hughes Rig Count ökar så stadigt, vilket leder till ett ökat utbud av naturgas på den amerikanska marknaden.

Med viss tvekan håller vi fast vid vår investering i t ex BEAR NATGAS X4 S.

Koppar

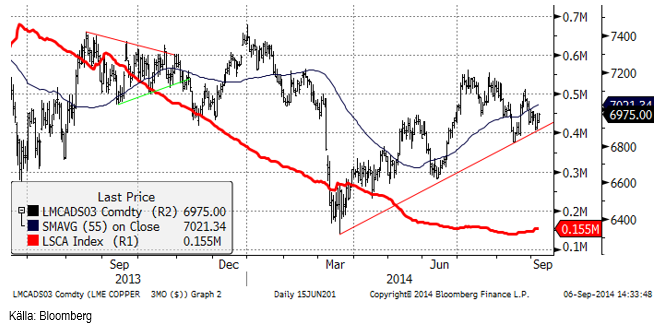

Kopparpriset lyckades knappt hålla trendlinjen. Testet av trendlinjen för ett par veckor sedan fick oss att hissa varningsflagg. Nu är marknaden tillbaka på linjen och den ser sårbar ut igen. Som vi har skrivit förut ser vi inte risken för ett stort prisfall. Inte desto mindre, fortsätter den fundamentala balansen att försvagas. Ur ett tradingperspektiv gillar vi ett par olika strategier: Att köpa den korta änden av kurvan och sälja den långa (”lending”) på tron att kurvan ska gå från backwardation till contango. Att gå kort tycker vi är lite för riskabelt, men att utfärda köpoptioner kan vara en intressant strategi, så länge marknaden fortsätter röra sig sidledes eller går ner lite (vilket är vårt huvudsakliga scenario för kopparmarknaden).

Vi rekommenderar neutral position i koppar.

Aluminium

Det finns inte så mycket att rapportera om aluminiummarknaden. Veckan avslutades mer eller mindre oförändrat, fast fortfarande med en positiv underton. Den starka dollarn har helt klart varit en dämpande faktor. Från ett tekniskt perspektiv kan marknadens tvekan inför att notera nya toppnoteringar i den här rörelsen tolkas som tecken på en kommande svaghet i marknaden de närmaste veckorna. Den fysiska marknaden fokuserade på de japanska kvartalsvisa premierna, som fastställdes till 420 dollar i veckan. Det är lite högre än föregående 408 dollar. Höjningen kommer efter höjningar både i USA och i Europa. Några aktörer hade förväntat sig en ännu större höjning av premien i Japan, så i det avseendet kan även detta vara ett tecken på svaghet. Semestrarna på norra halvklotet är nu nästan avklarade, vilket normalt brukar innebära högre efterfrågan på metall de kommande veckorna. Som vi har nämnt förut hör vi att konsumenter håller tillbaka sina köp i väntan på lägre pris och/eller premier. Tiden börjar rinna ut för dessa. Det innebär att om vi får se en rekyl i aluminiumpriset den kommande veckan, så är det förmodligen ett bra köptillfälle.

Vi fortsätter alltså med köprekommendation på ALUMINIUM S.

Zink

Som väntat gav uppgången en anledning för aktörer att öka på sina köpta positioner. Det första motståndet uppnåddes nästan. Det klassiska mönstret med ett nytt test av motståndsnivån och ett brott av det mot högre prisnivåer är vad vi kan vänta oss härnäst. Fundamentalt finns inte så mycket att rapportera. Enligt Metal Bulletin ger inte premierna för fysisk metall någon vägledning åt något håll, men om något, så är det i så fall en lite svagare utveckling både i Europa och i Asien.

Vi rekommenderar köp av ZINK S.

Nickel

Ett uttalande från miljösekreteraren i Filippinerna antyder tankar på ett exportstopp liknande det i Indonesien. Den här nyheten utlöste en hausse i onsdags och torsdags. Mot slutet av veckan flukturerade priserna nära veckans högsta notering, vid 19450 dollar. Som vi har diskuterat i tidigare veckobrev, kan man vänta sig högre pris på nickel, fast vi har utgått från att det skulle komma först när balansen faktiskt blir ”tightare”. Men som ofta är fallet, diskonterar marknaden det som anses vara det mest sannolika scenariot. I det avseendet är haussen förståelig. Nuvarande momentum i prisrörelsen kan lätt ta priset ännu högre. Teknisk analys indikerar att 20,000 dollar kan nås de kommande veckorna. Vi anser dock att det är lite för tidigt för en stor prisuppgång och ytterligare en period med konsolidering borde följa på en sådan uppgång.

Guld

Den europeiska centralbanken, ECB, sänkte sin refinansieringsränta från 0.15% till 0.05%, insättningsräntan till -0.2% från -0.1% och den marginella lånefacilitetens ränta till 0.3% från 0.4%. De flesta analytikerna hade väntat sig att ECB inte skulle ändra räntorna. ECB-chefen Draghi sade också att QE, dvs att trycka pengar och köpa obligationer på marknaden med dem, fortfarande kan vara aktuellt. En så här liten räntesänkning lär göra varken till eller från. Sannolikheten att nästa steg blir QE är rätt stor. Vad som då händer känner vi till från både USA och Japan: de nytryckta pengarna som obligationssäljarna får, kommer att hamna på aktiebörserna i EU. Efter att Japan startade QE gick Nikkei upp med 83% på mindre än ett år – och valutan föll (nästan lika mycket). Eftersom 2/3 av BNP i vår utvecklade del av världen är konsumtion (och inte investering), kan en stigande aktiebörs få igång konsumtionen – och därmed skapa en BNP-tillväxt. Detta hände faktiskt i Japan, även om BNP-tillväxten nyligen föll tillbaka och nu ligger på -0.2%, vid samma nivå som före QE. Det är svårt att skapa en hållbar tillväxt med en sedelpress. Vinsterna i japanska företag har inte ökat. Endast värderingen har blivit högre.

En sak är dock säker, och det är att ädelmetaller har stigit i värde, i yen-termer.

Den senaste tiden har dollarn stärkts, vilket beror dels på ökningen av geopolitisk risk och dels på att EU:s tillväxt har sjunkit, vilket också beror på geopolitisk risk (Rysslands invasion av Ukraina). En starkare dollar innebär allt annat lika att priset i dollar på guld och andra ädelmetaller (råvaror över huvud taget), har fallit i pris (i dollar). I t ex kronor ser det inte så ut.

Nedan ser vi veckochartet för guld i dollartermer. Det har faktiskt utlöst ett brott av triangelformationen – på nedsidan. Det brukar anses vara en stark teknisk säljsignal. Allt fundamentalt till trots, vill marknaden inte ha guld just nu.

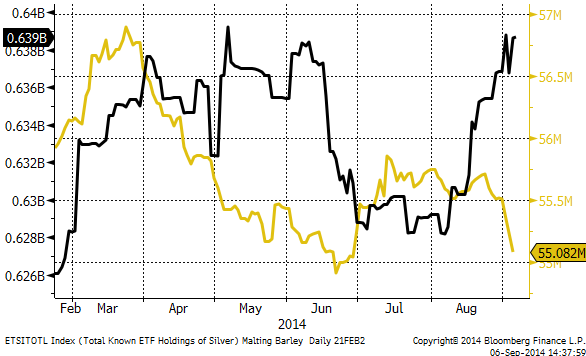

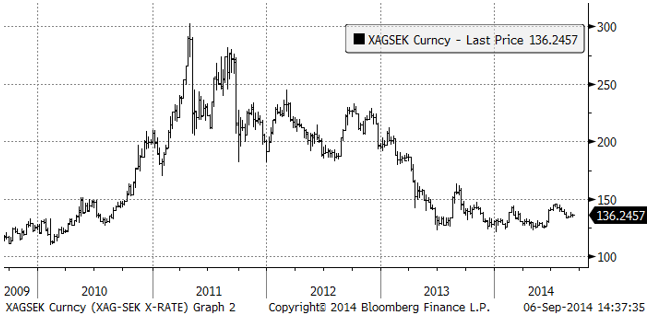

Att marknaden inte vill ha guld ser vi också i förändringen i innehav via börshandlade guldfonder och certifikat nedan. Investerare har den senaste veckan sålt av 500,000 uns guld via sådana instrument. Det är det största utflödet på en vecka hittills i år. Samtidigt har investerare faktiskt ökat på sina innehav i silver. Till viss del kan det alltså handla om att investerare sålt guld och köpt silver. Det är också en ”trade” som vi propagerat för en längre tid.

Nedan ser vi guldpriset i svenska kronor per uns. Guld ser mer ”bullish” ut ur ett svenskt perspektiv, om än inte ur ett dollarperspektiv.

Vi rekommenderar köp av GULD S. Hävstångsinstrument som är långa guld i dollartermer i större utsträckning rekommenderar vi inte.

Silver

Silver är vår favorit bland alla råvaror. Dels är har priset varit i konsolidering under mer än ett års tid efter prisfallet från toppnoteringen för tre år sedan, dels gynnas ädelmetaller av den förnyade och tilltagande geopolitiska oron och slutligen är silver billigt i förhållande till guld. Motståndet för nedgången från toppen 2011 är ännu inte bruten, men om eller när det sker, kan prisuppgången bli snabb och stor.

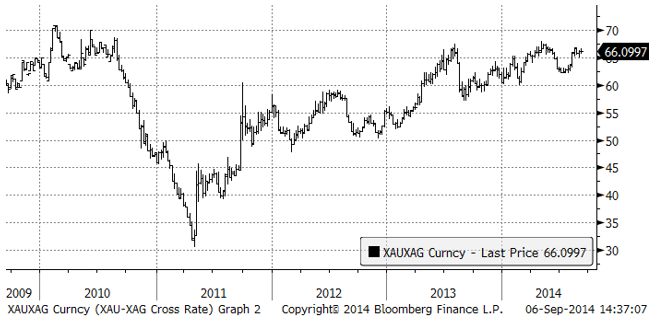

Det som särskilt lockar investerare till silver framför guld just nu är att silver är historiskt billigt jämfört med guld. Nedan ser vi ett diagram över priset på guld uttryckt i silver.

Vi anser att silver är mer köpvärt än guld och skulle vilja köpa på de här nivåerna. Vi rekommenderar köp av SILVER S. Det är dock viktigt att ta en stopp loss om priset bryter stödet.

Platina & Palladium

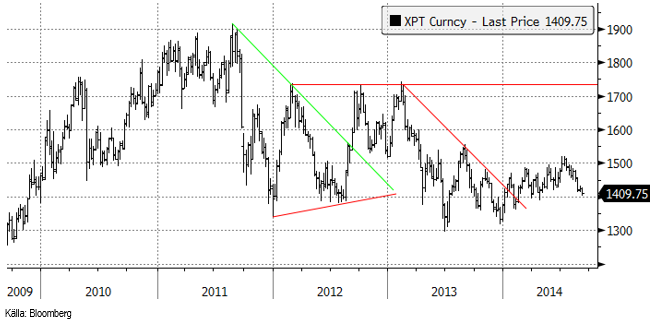

Platinapriset föll ner till 1400 dollar, som är en teknisk stödnivå.

Palladium föll under 900 dollar på vinsthemtagningar. Det skulle egentligen inte förvåna om det kom en rekyl ner mot 800 dollar.

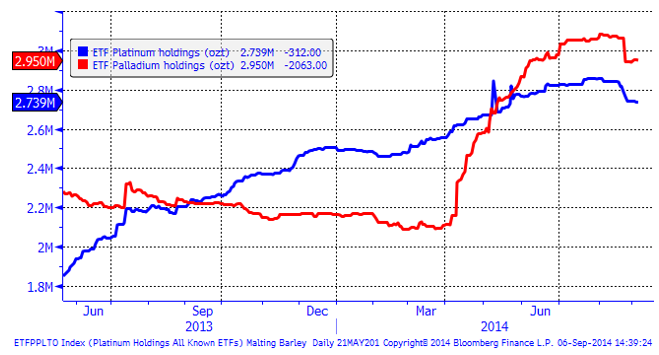

Nedanför ser vi hur mycket metall som finns i börshandlade fonder för platina respektive palladium. So vi ser har folk fortsatt att ta hem vinster i platina, medan de ökat på innehaven något i palladium.

Vi är neutrala på platina men rekommenderar en köpt position i palladium, helst om man kan köpa på en rekyl nära 800 dollar.

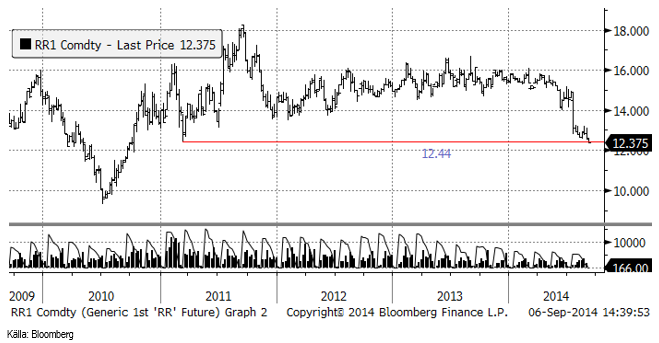

Ris

Priset på ris (novemberkontraktet på CME) föll under det tekniska stödet på 12.44 och vi måste därför gå ur den köpta positionen i BULL RIS X4 S.

Kaffe

Det är inga större nyheter på kaffefronten. Tekniskt ser vi att priset på decemberkontraktet tagit sig upp till 200 cent. Möjligen kommer priset att gå upp till 220 cent, där ett starkt motstånd finns. Fundamentalt ser vi dock inte något som talar för högre pris på kaffe.

Vi rekommenderar neutral position i kaffe.

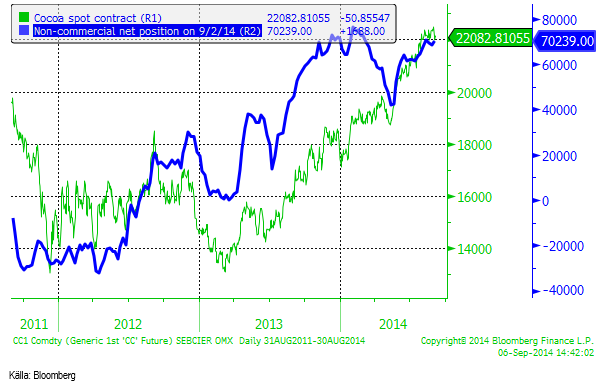

Kakao

Efter att som vi skrev om förra veckan, the International Cocoa Organization (”ICCO”) meddelat att de ser ett överskott i marknaden istället för ett underskott, föll priset på spotkontraktet i New York från över 3200 dollar per ton ner till 3111 i fredags. Priset ligger nu preics på stödet för den stigande pristrenden. Om det stödet bryts, signalerar teknisk analys att trenden är bruten.

Om priset bryter stödet och går mot lägre nivåer, lämnar vi vår neutrala position och köper något instrument att gå kort i. ”SHORT KAKAO A S” har en hävstång på -0.93 och kan vara ett lämpligt instrument.

Spekulativ position ligger väldigt högt, historiskt sett. Det kan bli ”trångt i dörren” om trenden vänder nedåt.

För fler analyser se SEBs analysbrev om jordbruksråvaror.

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB Merchant Banking och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Disclaimer

The information in this document has been compiled by SEB Merchant Banking, a division within Skandinaviska Enskilda Banken AB (publ) (“SEB”).

Opinions contained in this report represent the bank’s present opinion only and are subject to change without notice. All information contained in this report has been compiled in good faith from sources believed to be reliable. However, no representation or warranty, expressed or implied, is made with respect to the completeness or accuracy of its contents and the information is not to be relied upon as authoritative. Anyone considering taking actions based upon the content of this document is urged to base his or her investment decisions upon such investigations as he or she deems necessary. This document is being provided as information only, and no specific actions are being solicited as a result of it; to the extent permitted by law, no liability whatsoever is accepted for any direct or consequential loss arising from use of this document or its contents.

About SEB

SEB is a public company incorporated in Stockholm, Sweden, with limited liability. It is a participant at major Nordic and other European Regulated Markets and Multilateral Trading Facilities (as well as some non-European equivalent markets) for trading in financial instruments, such as markets operated by NASDAQ OMX, NYSE Euronext, London Stock Exchange, Deutsche Börse, Swiss Exchanges, Turquoise and Chi-X. SEB is authorized and regulated by Finansinspektionen in Sweden; it is authorized and subject to limited regulation by the Financial Services Authority for the conduct of designated investment business in the UK, and is subject to the provisions of relevant regulators in all other jurisdictions where SEB conducts operations. SEB Merchant Banking. All rights reserved.

Brent crude spikes to USD 90.75/b before falling back as Iran plays it down. Brent crude fell sharply on Wednesday following fairly bearish US oil inventory data and yesterday it fell all the way to USD 86.09/b before a close of USD 87.11/b. Quite close to where Brent traded before the 1 April attack. This morning Brent spiked back up to USD 90.75/b (+4%) on news of Israeli retaliatory attack on Iran. Since then it has quickly fallen back to USD 88.2/b, up only 1.3% vs. ydy close.

The fear is that we are on an escalating tit-for-tat retaliatory path. Following explosions in Iran this morning the immediate fear was that we now are on a tit-for-tat escalating retaliatory path which in the could end up in an uncontrollable war where the US unwillingly is pulled into an armed conflict with Iran. Iran has however largely diffused this fear as it has played down the whole thing thus signalling that the risk for yet another leg higher in retaliatory strikes from Iran towards Israel appears low.

The hope is that the retaliatory strikes will be fading in magnitude and then fizzle out. What we can hope for is that the current tit-for-tat retaliatory strikes are fading in magnitude rather than rising in magnitude. Yes, Iran may retaliate to what Israel did this morning, but the hope if it does is that it is of fading magnitude rather than escalating magnitude.

Israel is playing with ”US house money”. What is very clear is that neither the US nor Iran want to end up in an armed conflict with each other. The US concern is that it involuntary is dragged backwards into such a conflict if Israel cannot control itself. As one US official put it: ”Israel is playing with (US) house money”. One can only imagine how US diplomatic phone lines currently are running red-hot with frenetic diplomatic efforts to try to defuse the situation.

It will likely go well as neither the US nor Iran wants to end up in a military conflict with each other. The underlying position is that both the US and Iran seems to detest the though of getting involved in a direct military conflict with each other and that the US is doing its utmost to hold back Israel. This is probably going a long way to convince the market that this situation is not going to fully blow up.

The oil market is nonetheless concerned as there is too much oil supply at stake. The oil market is however still naturally concerned and uncomfortable about the whole situation as there is so much oil supply at stake if the situation actually did blow up. Reports of traders buying far out of the money call options is a witness of that.

Throughout this week, the Brent Crude price has experienced a decline of USD 3 per barrel, despite ongoing turmoil in the Middle East. Price fluctuations have ranged from highs of USD 91 per barrel at the beginning of the week to lows of USD 87 per barrel as of yesterday evening.

Following the release of yesterday’s US inventory report, Brent Crude once again demonstrated resilience against broader macroeconomic concerns, instead focusing on underlying market fundamentals.

Nevertheless, the recent drop in prices may come as somewhat surprising given the array of conflicting signals observed. Despite an increase in US inventories—a typically bearish indicator—we’ve also witnessed escalating tensions in the Middle East, coupled with the reinstatement of US sanctions on Venezuela. Furthermore, there are indications of impending sanctions on Iran in response to the recent attack on Israel.

Treasury Secretary Janet Yellen has indicated that new sanctions targeting Iran, particularly aimed at restricting its oil exports, could be announced as early as this week. As previously highlighted, we maintain the view that Iran’s oil exports remain vulnerable even without further escalation of the conflict. It appears that Israel is exerting pressure on its ally, the US, to impose stricter sanctions on Iran, an action that is unfolding before our eyes.

Iran’s current oil production stands at close to 3.2 million barrels per day. Considering additional condensate production of about 0.8 million barrels per day and subtracting domestic demand of roughly 1.8 million barrels per day, the net export of Iranian crude and condensate is approximately 2.2 million barrels per day.

However, the uncertainty surrounding the enforcement of such sanctions casts doubt on the likelihood of a complete ending of Iranian exports. Approximately 80% of Iran’s exports are directed to independent refineries in China, suggesting that US sanctions may have limited efficacy unless China complies. The prospect of China resisting US pressure on its oil imports from Iran poses a significant challenge to US sanctions enforcement efforts.

Furthermore, any shortfall resulting from sanctions could potentially be offset by other OPEC nations with spare capacity. Saudi Arabia and the UAE, for instance, can collectively produce an additional almost 3 million barrels of oil per day, although this remains a contingency measure.

In addition to developments related to Iran, the Biden administration has re-imposed restrictions on Venezuelan oil, marking the end of a six-month reprieve. This move is expected to impact flows from the South American nation.

Meanwhile, US crude inventories (excluding SPR holdings) surged by 2.7 million barrels last week (page 11 attached), reaching their highest level since June of last year. This increase coincided with a decline in measures of fuel demand (page 14 attached), underscoring a slightly weaker US market.

In summary, while geopolitical tensions persist and new rounds of sanctions are imposed, our market outlook remains intact. We maintain our forecast of an average Brent Crude price of USD 85 per barrel for the year 2024. In the short term, however, prices are expected to hover around the USD 90 per barrel mark as they navigate through geopolitical uncertainties and fundamental factors.

In the past two trading days, Brent Crude prices have fluctuated between highs of USD 92.2 per barrel and lows of USD 88.7 per barrel. Despite escalation tensions in the Middle East, oil prices have remained relatively stable over the past 24 hours. The recent barrage of rockets and drones in the region hasn’t significantly affected market sentiment regarding potential disruptions to oil supply. The key concern now is how Israel will respond: will it choose a strong retaliation to assert deterrence, risking wider regional instability, or will it revert to targeted strikes on Iran’s proxies in Lebanon, Syria, Yemen, and Iraq? While it’s too early to predict, one thing is clear: brace for increased volatility, uncertainty, and speculation.

Amidst these developments, the market continues to focus on current fundamentals rather than unfolding geopolitical risks. Despite Iran’s recent attack on Israel, oil prices have slid, reflecting a sideways or slightly bearish sentiment. This morning, oil prices stand at USD 90 per barrel, down 2.5% from Friday’s highs.

The attack

Iran’s launch of over 300 rockets and drones toward Israel marks the first direct assault from Iranian territory since 1991. However, the attack, announced well in advance, resulted in minimal damage as Israeli and allied forces intercepted nearly all projectiles. Hence, the damage inflicted was limited. The incident has prompted US President Joe Biden to urge Israel to exercise restraint, as part of broader efforts to de-escalate tensions in the Middle East.

Israel’s response remains uncertain as its war cabinet deliberates on potential courses of action. While the necessity of a response is acknowledged, the timing and magnitude remain undecided.

The attack was allegedly in retaliation for an Israeli airstrike on Iran’s consulate in Damascus, resulting in significant casualties, including a senior leader in the Islamic Revolutionary Guard Corps’ elite Quds Force. It’s notable that this marks the first direct targeting of Israel from Iranian territory, setting the stage for heightened tensions between the two nations.

Despite the scale of the attack, the vast majority of Iranian projectiles were intercepted before reaching Israeli territory. However, a small number did land, causing minor damage to a military base in the southern region.

President Biden swiftly condemned Iran’s actions and pledged to coordinate a diplomatic response with leaders from the G7 nations. The US military’s rapid repositioning of assets in the region underscores the seriousness of the situation.

Iran’s willingness to escalate tensions further depends on Israel’s response, as indicated by General Mohammad Bagheri, chief of staff of the Iranian armed forces. Meanwhile, speculation about a retaliatory attack from Israel persists.

Looking ahead, key questions remain unanswered. Will Iran launch additional attacks? How will Israel respond, and what implications will it have for the region? Moreover, how will Iran’s allies react to the escalating tensions?

Given the potential for a full-scale war between Iran and Israel, concerns about its impact on global energy markets are growing. Both the United States and China have strong incentives to reduce tensions in the region, given the destabilizing effects of a regional conflict.

Our view in conclusion

The recent escalation between Iran and Israel underscores the delicate balance of power in the volatile Middle East. With tensions reaching unprecedented levels and the specter of further escalation looming, the potential for a full-blown conflict cannot be understated. The ramifications of such a scenario would be far-reaching and could have significant implications for regional stability and global security.

Turning to the oil market, there has been much speculation about the possibility of a full-scale blockade of the Strait of Hormuz in the event of further escalation. However, at present, such a scenario remains highly speculative. Nonetheless, it is crucial to note that Iran’s oil production and exports remain at risk even without further escalation. Currently producing close to 3.2 million barrels per day, Iran has significantly increased its production from mid-2020 levels of 1.9 million barrels per day.

In response to the recent attack, Israel may exert pressure on its ally, the US, to impose stricter sanctions on Iran. The enforcement of such sanctions, particularly on Iranian oil exports, could result in a loss of anywhere between 0.5 million to 1 million barrels per day of oil supply. This would likely keep the oil market in deficit for the remainder of the year, contradicting the Biden administration’s wish to maintain oil and gasoline prices at sustainable levels ahead of the election. While other OPEC nations have spare capacity, utilizing it would tighten the global oil market even further. Saudi Arabia and the UAE, for example, could collectively produce an additional almost 3 million barrels of oil per day if necessary.

Furthermore, both Iran and the US have expressed a desire to prevent further escalation. However, much depends on Israel’s response to the recent barrage of rockets. While Israel has historically refrained from responding violently to attacks (1991), the situation remains fluid. If Israel chooses not to respond forcefully, the US may be compelled to promise stronger enforcement of sanctions on Iranian oil exports. Consequently, Iranian oil exports are at risk, regardless of whether a wider confrontation ensues in the Middle East.

Analyzing the potential impact, approximately 2.2 million barrels per day of net Iranian crude and condensate exports could be at risk, factoring in Iranian domestic demand and condensate production. The effectiveness of US sanctions enforcement, however, remains uncertain, especially considering China’s stance on Iranian oil imports.

Despite these uncertainties, the market outlook remains cautiously optimistic for now, with Brent Crude expected to hover around the USD 90 per barrel mark in the near term. Navigating through geopolitical tensions and fundamental factors, the oil market continues to adapt to evolving conflicts in the Middle East and beyond.

Fear that retaliations will escalate but hopes that they are fading in magnitude

Fundamentals trump geopolitical tensions

Fortum och Vargön Alloys tecknar femårigt avtal om kärnkraftsel

Kärnkraftreaktorutvecklaren Blykalla har gjort en kapitalanskaffning på 80 Mkr

Mexikos sockerproduktion den lägsta på ett decennium

Michel Rufli om trenderna som får guldpriset att stiga

Guld toppar 2200 USD per uns

Guldpriset når nytt all time high och bryter igenom 2300 USD

Lundin Mining får köprekommendation av BMO

Vertikal prisuppgång på kakao – priset toppar nu 9000 USD

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMichel Rufli om trenderna som får guldpriset att stiga

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGuld toppar 2200 USD per uns

-

Nyheter2 veckor sedan

Guldpriset når nytt all time high och bryter igenom 2300 USD

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanLundin Mining får köprekommendation av BMO

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanVertikal prisuppgång på kakao – priset toppar nu 9000 USD

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanKaffepriserna stiger på lågt utbud och stark efterfrågan

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanCentralbanker fortsatte att köpa guld under februari

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanHur mår den svenska skogsbraschen? Två favoritaktier