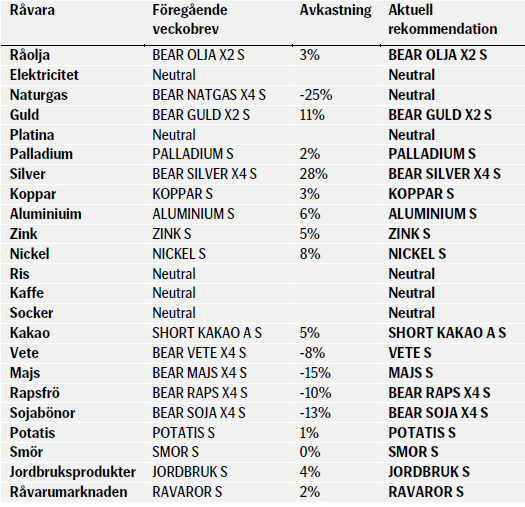

Analys

SEB – Råvarukommentarer, 3 november 2014

Veckans rekommendationer

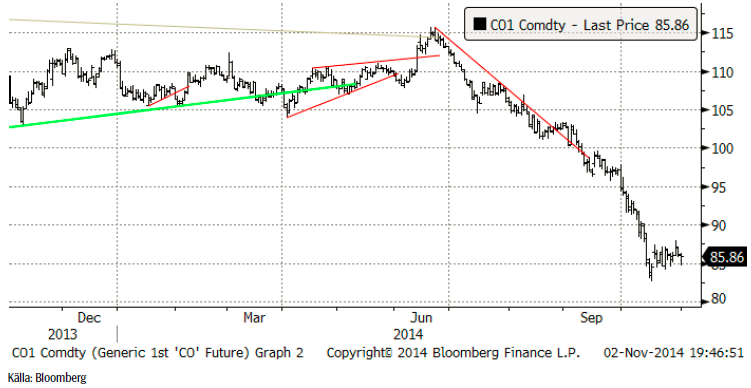

Råolja – Brent

Fredagens huvudnyhet på oljemarknaden var att OPEC producerade 31 mbpd i oktober, över sitt produktionstak på 30 mbpd. Det finns alltså inga tecken på att OPEC minskar utbudet. Lägg därtill en starkare dollar och att oljepriset fortsätter att handlas ner. Oljepriset har sjunkit den senaste veckan trots ökande tillväxtoptimism, högre BNP-tillväxt i USA än väntat och stimulans från Bank of Japan. Aktier och metaller har gått upp i pris på detta, men oljan fortsätter nedåt.

VD:n för det amerikanska bolaget Cheniere Energy sade i veckan att ”WTI kommer nästan helt säkert att falla till 50 – 60 dollar per fat. Kostnaderna för att producera amerikansk skifferolja är mycket lägre än vad många tror.”

Vi erfar att amerikansk skifferoljeproduktion är billigare än konventionell amerikansk olja. Amerikansk skifferolja kostar 58 dollar per fat medan konventionell kostar 60 dollar. Statoil sade i veckan att man inte kan förbli konkurrenskraftig som oljebolag om man inte producerar skifferolja.

Vi tror att det tar 6-12 månader för att bromsa tillväxten i amerikansk skifferoljeproduktion efter att priset har fallit till under break-even och det priset är inte uppnått än. Det finns dock ännu inte några tecken på att skifferoljeproduktionen tar fart på allvar utanför USA. Det beror huvudsakligen på att det saknas infrastruktur.

Förra veckan noterade vi att det sker en lageruppbyggnad i Saudiarabien därför att de faktiskt inte lyckas sälja all ökad produktion av olja. På global basis är detta mer betydelsefullt än man med de senaste årens erfarenhet av brist kan föreställa sig. Fortsätter produktionsökningen i USA på dagens nivå kommer det att vara ett produktionsöverskott på 2 mbpd nästa år om produktionen inte minskar. I den takten fylls alla tänkbara lagringsmöjligheter på sex månader.

Det finns dock även positiva tecken. Kina har tagit alla ”överskottslaster”. Västafrika höjde sina benchmarkpriser istället för att sänka dem, som Irak, Iran och Saudiarabien.

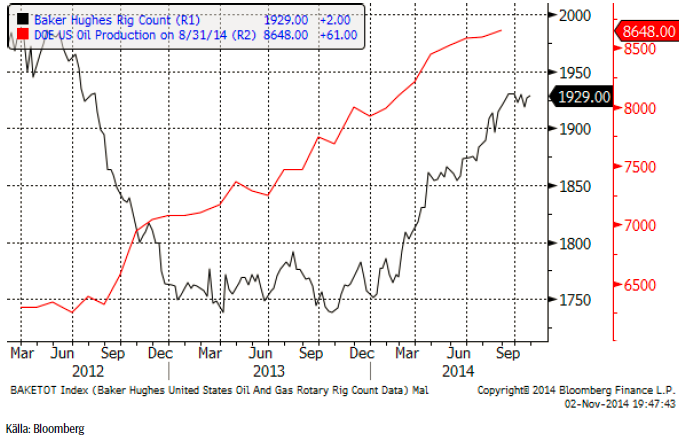

Nedan ser vi ett diagram på antalet oljeriggar i USA, enligt Baker Hughes statistik (svart). Antalet ökade med 2 från förra veckan.

Vi rekommenderar en kort position, t ex med BEAR OLJA X2 S.

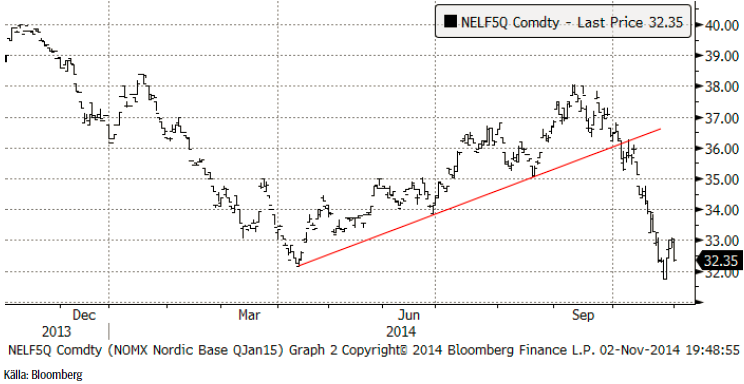

Elektricitet

Priset på el studsade på 32 euro, där vi rekommenderade att ta hem vinster i förra veckans brev. Priset rekylerade till 33 euro, men föll i fredags återigen och stängde på 32.35. Det är möjligt att det kan komma en nytt test av stödet vid 32 euro.

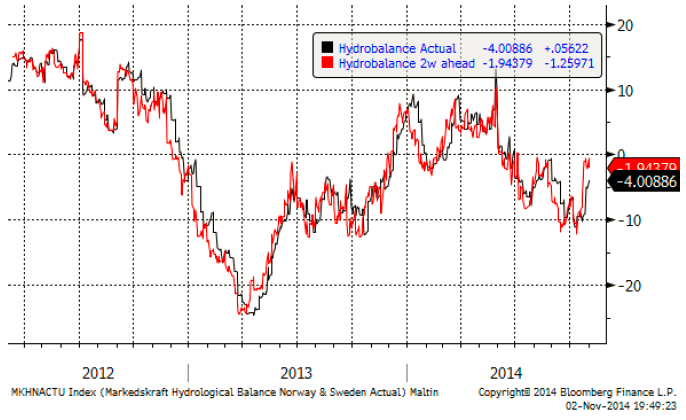

Hydrologisk balans har enligt 2-veckors prognosen stigit till nästan normal nivå. Vädret väntas fortsatt att vara både varmt och nederbördsrikt.

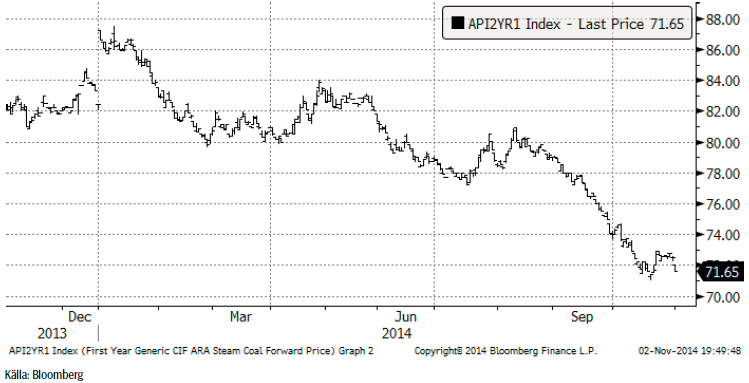

Nedan ser vi terminspriset för kalenderåret 2015 avseende energikol. Priset rekylerade uppåt från 71 dollar för drygt en vecka sedan, men detta vände inte trenden. Efter lite sidledes rörelse föll priset ganska kraftigt i fredags och stängde på 71.65 dollar per ton. Ett nytt test av 71 dollarsnivån verkar vara inom räckhåll.

Vi rekommenderade förra veckan att ta hem vinsterna på den korta positionen. Tendensen i marknaden är dock fortsatt negativ. Skulle prisnivån 32 euro brytas, kan det vara aktuellt att gå kort igen.

Naturgas

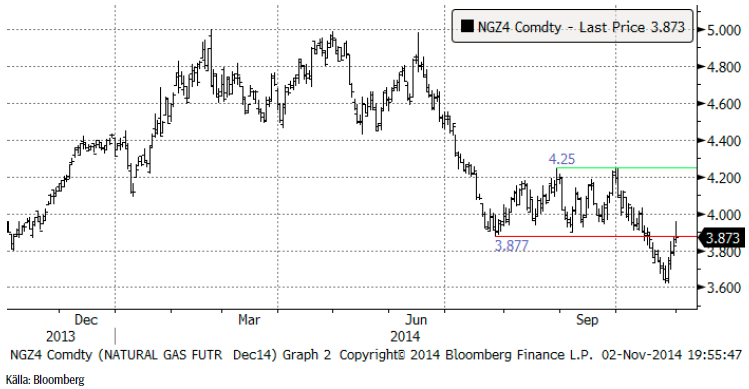

Naturgaspriset (decemberkontraktet) startade en rekyl från 3.60, som tog priset upp till 3.873 i fredags (strax under motståndet 3.877), även om priset var högre under fredagen. Tekniskt borde priset gå ner och vi håller därför fast vid BEAR NATGAS X4 S.

Koppar

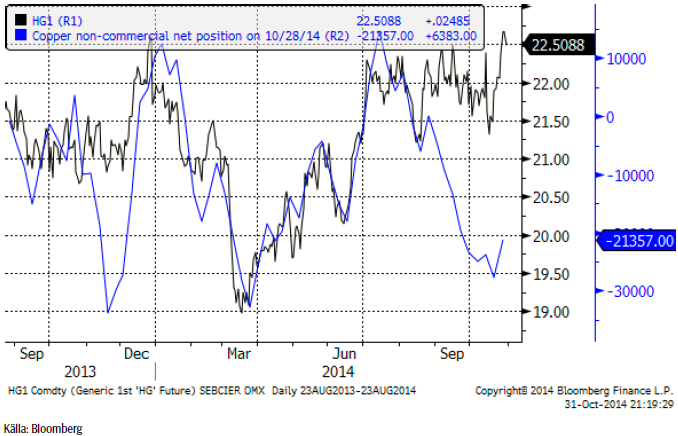

Med hög volatilitet handlades kopparpriset högre hela veckan. Från teknisk synvinkel, rekylerar priset den större, fallande pristrenden från början av året. Ur ett fundamentalt perspektiv är detta i linje med förväntningarna om att marknaden går från underskott till överskott. Enligt International Copper Study Group (ICSG) kommer år 2014 att uppvisa ett underskott på 307 kt, som vänds till ett överskott på 393 kt nästa år. Den här förändringen har ännu inte resulterat i en svagare marknad. Bristen på material på LME håller marknaden i ett hårt grepp. Cash till 3-månaders terminsnotering handlas i stadig backwardation på 60 – 70 dollar. Resten av terminskurvan uppvisar ungefär samma mönster. Den globala ekonomin har i någon mån stärkts den senaste tiden med mer stimulans och statistik från USA som visar att tillväxten är god. Säsongsmässigt är vi nu inne i det starkaste kvartalet. Vi behåller åsiken att det finns utsikter för högre pris på koppar resten av året.

Koppar är den enda basmetallen som handlas i USA och därför har vi tillgång till statistik på vad spekulantkollektivet gör där. Vi ser att de har sålt sig ganska korta sedan början av juli. Nettopositionen är 21,000 kontrakt. I den rapport som kom i fredags kväll och visade förändringen tisdag – tisdag, hade de köpt tillbaka 6000 kontrakt. En stor såld position kan när den täcks ge lite extra stöd för priset.

Vi håller fast vid vår rekommendation av KOPPAR S.

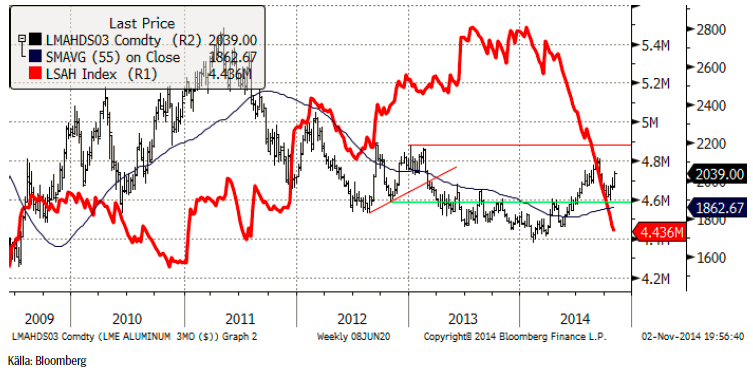

Aluminium

Det är intressant att notera att aluminiumtackor har återlämnats till LME mot lagerbevis (warrants) för första gången sedan det var backwardation senast, i augusti. Detta har noterats bland annat i lagerhuset i Vlissingen. Det noterades ett nettoinflöde även den 30 oktober. Inflödet är ett tecken på att aktörer drar nytta av den backwardation som finns i terminspriserna. De säljer spot och köper tillbaka på termin. Som vi har påpekat tidigare, ger de höga premierna (>500 dollar) i både USA och i EU, en anledning att vid något tillfälle sälja istället för att förnya finansieringsaffärerna.

Samtidigt som efterfrågan tar fart globalt, tror vi att aluminiummarknaden kommer att vara stark resten av året. Priset gick upp varje dag i veckan som gick. Det tekniska motståndet vid 2040-50 dollar var dock lite för svårt att byta igenom och vi såg tendenser till vinsthemtagningar framåt fredagens eftermiddag.

Vi fortsätter att rekommendera köp av ALUMINIUM S.

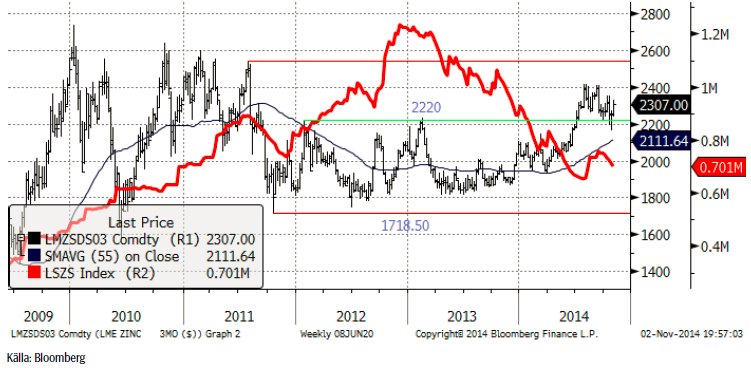

Zink

Skillnaden mellan cash och 3-månaders termin på zink handlades ner i backwardation i veckan och i fredags hade skillnaden hunnit bli 8 dollar. Längre ut på terminskurvan är det fortfarande contango. Utflödet av metall från LME sker huvudsakligen på ett enda ställa, New Orleans. Det anses tyda på att materialet bara flyttas till ett billigare lager (till finansieringsaffärer). Om metallen skulle gå till konsumtion, skulle man normalt se utflöden på fler ställen och i små enheter.

I motsats till aluminium, är den fysiska premien för zink inte förhöjd och den fysiska marknaden präglas inte av brist. Två teman har varit i fokus på zinkmarknaden i år. För det första verkar fonder och CTA:s gilla metallen, vilket beror på den positiva långsiktiga trenden som beror på gruvnedläggningar. De har handlat in och ut och hållit marknaden inom olika prisintervall. För det andra har uppsidan varit begränsad av prissäkring från gruvbolag. 2400 dollar verkar vara nivån. Vi har noterat den stadiga förbättringen av den fundamentala balansen, såsom rapporterat huvudsakligen av International Zink Study Group (ILZSG). Baserat på data därifrån förväntar vi oss ytterligare lagerminskningar och en stadigare positiv pristrend. Vår bedömning är att priset kommer att ligga i intervallet 2200 – 2350 dollar per ton under det fjärde kvartalet. Vi kan möjligen få se 2400 dollar (toppnoteringen från sommarmånaderna).

Vi rekommenderar köp av ZINK S.

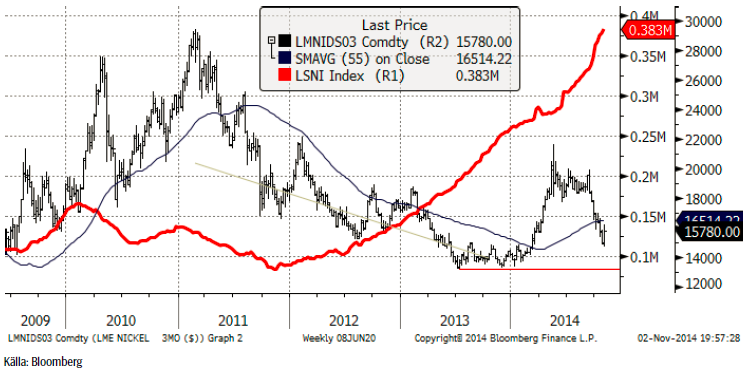

Nickel

Veckan började på samma sätt som den gjort sedan den fallande pristrenden började i mitten av september, dvs svagt. Den viktiga tekniska stödnivån på 15,800 dollar testades och bröts, men inga stop-loss-ordrar eldade på prisfallet. På tisdagsmorgonen vände marknaden. En våg av ”short covering” tryckte upp priset ända till 15,650 senare på kvällen. Efter lite lugnare handel och konsolidering mitt i veckan, steg priset till veckans högsta nivå, 16,175 dollar på fredagen, innan vinsthemtagningar inför helgen tog överhanden och stängde marknaden strax under 16,000 dollar.

Det verkar som om marknadens aktörer vände fokus till den fundamentala situationen, och att det mesta av NPI-produktionen blir olönsam vid de här prisnivåerna på primärnickel. Om man beaktar den sämre filippinska malmen, som motsvarar en produktionskostnad på nickel på runt 20,000 dollar, verkar dagens nivå attraktiv. Vi hör talas om att långsiktiga investerare har börjat eller börjar utnyttja det låga priset som rekylen har gett upphov till, för att bygga en lång position. Tekniskt kan man säga att den branta rekylen något bröts av veckans handel och det ger i första hand en indikation på att man kan vänta sig ”sidledes” handel mellan 15,000 och 17,000 dollar per ton.

Vi tycker att de kommande veckorna kan ge möjlighet att komma in på den långa sidan och rekommenderar köp av NICKEL S.

Guld

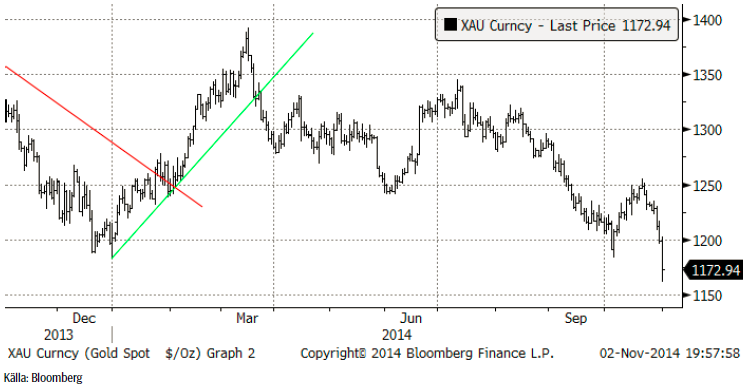

Guldpriset har tagit stryk av tre anledningar: För det första har QE3 avslutats i USA. Det var i och för sig helt väntat att FED:s nedtrappning av obligationsköpen skulle sluta nu. Nedtrappningen inleddes veckan före jul för nu nästan ett år sedan och nådde sitt slut nu. Den andra faktorn, som pressar guldpriset är att när FED senast uttalade sig om räntan, föreföll det luta lite mer åt räntehöjningar än tidigare. Tillväxten i USA överraskar också på den positiva sidan. På grund av såväl lite mer positiva utsikter för räntehöjning, hög tillväxt och allmän oro i världen, fortsätter dollarn att stiga mot andra valutor – och mot guldet. Med andra ord sjunker priset på guld uttryckt i dollar.

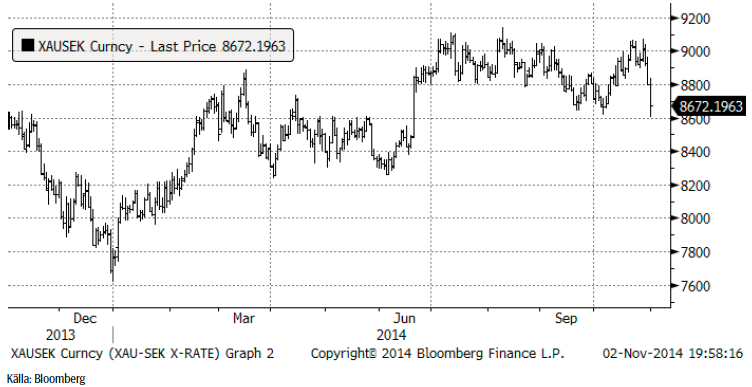

Chartet för guld i kronor ligger kvar vid 8850 kronor per uns.

Investerare fortsätter att sälja av guldfonder och hittills i oktober även silverfonder.

Den ryska centralbanken fortsätter att köpa guld. Detta måste ses mot bakgrund av att den ryska rubeln har tappat 23% mot dollarn sedan månadsskiftet juni/ juli. Valutafallet hejdades temporärt i torsdags, men tog ny fart på fredagen och Rysslands köp av guld har i vart fall inte haft någon synlig effekt på svagheten i guldpriset.

Vi fortsätter med såld position i guld, t ex med BEAR GULD X2 S.

Silver

Silverpriset föll huvudsakligen i torsdags och i fredags och det var ett relativt kraftigt prisfall.

Silverpriset i svenska kronor har brutit stödet vid 123 kronor per uns. Nästa stöd finns nu vid 100 kr per uns, som agerade motstånd från 2006 och framåt och stöd från år 2009. Uppsidan är nu begränsad av 123 kr, som är det nya motståndet. Marknaden kommer att ha mycket svårt att ta sig över den nivån, med tanke på hur länge det fungerade som stöd.

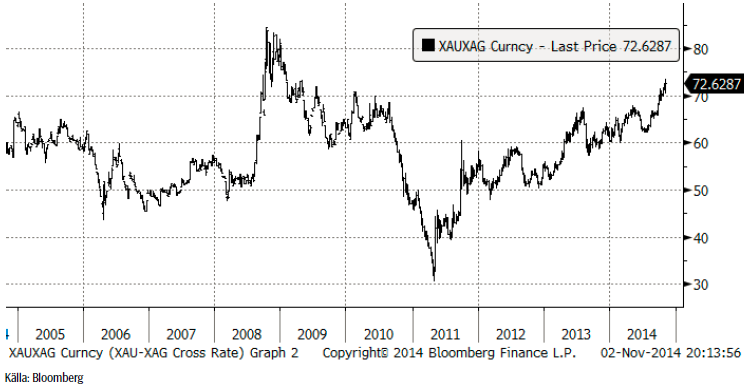

Silver är fortsatt billigt i förhållande till guld och det kan vara en anledning att byta en investering i guld mot silver.

Vi fortsätter att på kort sikt rekommendera en kort position i silver med köp av BEAR SILVER X4 S.

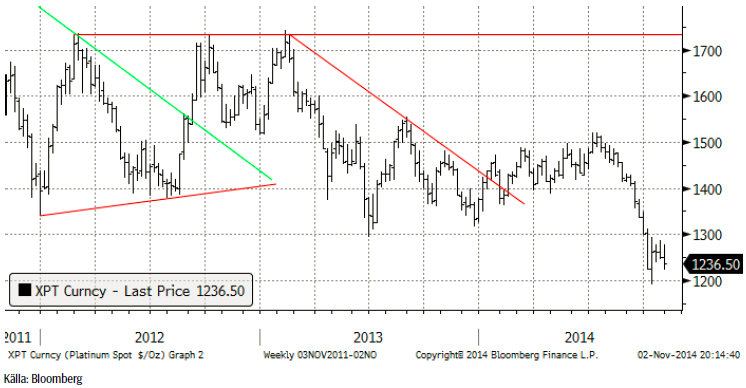

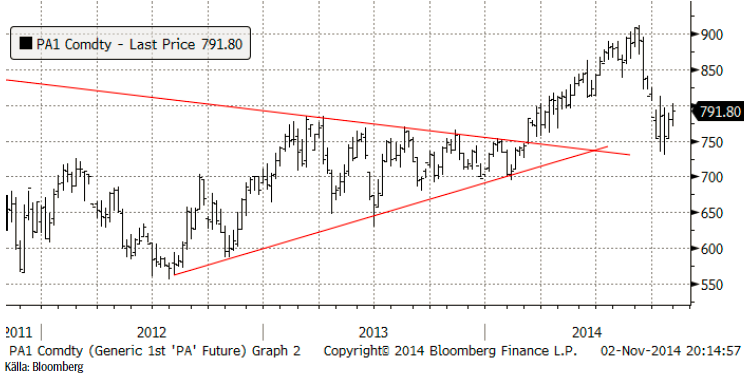

Platina & Palladium

Både platina och palladium har befunnit sig i konsolideringsfas några veckor. I fredags verkade konsolideringen vara över för båda metallerna, men de ser ut att bryta ut åt olika håll. Medan platina föll kraftigt mot slutet av veckan, tillsammans med guld och silver, visade palladium styrka och verkar vara på väg att testa 900 dollar igen.

Palladium fick som väntat stöd vid 750 dollar. I veckan tog marknaden vad som kan vara det första steget uppåt för att kanske lämna den här rekylen nedåt och konsolideringen bakom sig. Nästa motstånd finns på 850 och därefter 900 dollar.

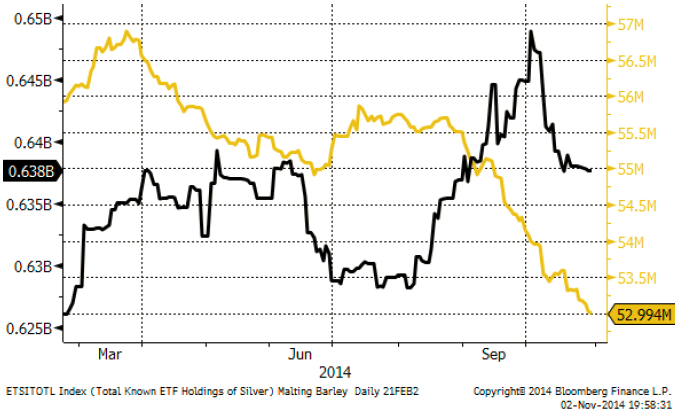

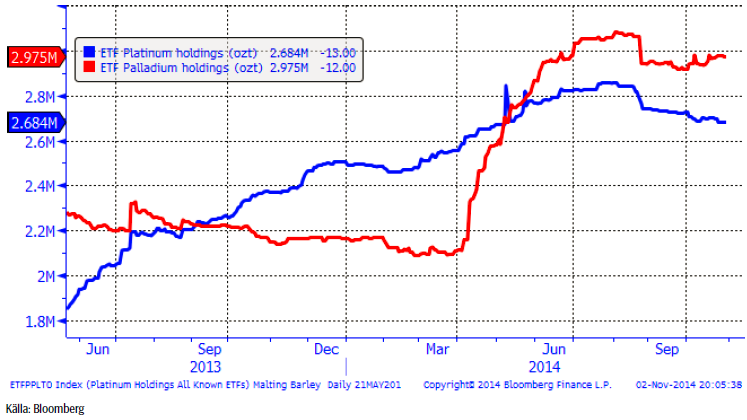

Nedanför ser vi hur mycket metall som finns i börshandlade fonder för platina respektive palladium. Investerare fortsätter att sälja av platina, men verkar behålla sitt palladium och till och med öka på den.

Vi fortsätter med neutral rekommendation på platina, men rekommenderar köp av palladium via t ex PALLADIUM S.

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB Merchant Banking och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Disclaimer

The information in this document has been compiled by SEB Merchant Banking, a division within Skandinaviska Enskilda Banken AB (publ) (“SEB”).

Opinions contained in this report represent the bank’s present opinion only and are subject to change without notice. All information contained in this report has been compiled in good faith from sources believed to be reliable. However, no representation or warranty, expressed or implied, is made with respect to the completeness or accuracy of its contents and the information is not to be relied upon as authoritative. Anyone considering taking actions based upon the content of this document is urged to base his or her investment decisions upon such investigations as he or she deems necessary. This document is being provided as information only, and no specific actions are being solicited as a result of it; to the extent permitted by law, no liability whatsoever is accepted for any direct or consequential loss arising from use of this document or its contents.

About SEB

SEB is a public company incorporated in Stockholm, Sweden, with limited liability. It is a participant at major Nordic and other European Regulated Markets and Multilateral Trading Facilities (as well as some non-European equivalent markets) for trading in financial instruments, such as markets operated by NASDAQ OMX, NYSE Euronext, London Stock Exchange, Deutsche Börse, Swiss Exchanges, Turquoise and Chi-X. SEB is authorized and regulated by Finansinspektionen in Sweden; it is authorized and subject to limited regulation by the Financial Services Authority for the conduct of designated investment business in the UK, and is subject to the provisions of relevant regulators in all other jurisdictions where SEB conducts operations. SEB Merchant Banking. All rights reserved.

In the past two trading days, Brent Crude prices have fluctuated between highs of USD 92.2 per barrel and lows of USD 88.7 per barrel. Despite escalation tensions in the Middle East, oil prices have remained relatively stable over the past 24 hours. The recent barrage of rockets and drones in the region hasn’t significantly affected market sentiment regarding potential disruptions to oil supply. The key concern now is how Israel will respond: will it choose a strong retaliation to assert deterrence, risking wider regional instability, or will it revert to targeted strikes on Iran’s proxies in Lebanon, Syria, Yemen, and Iraq? While it’s too early to predict, one thing is clear: brace for increased volatility, uncertainty, and speculation.

Amidst these developments, the market continues to focus on current fundamentals rather than unfolding geopolitical risks. Despite Iran’s recent attack on Israel, oil prices have slid, reflecting a sideways or slightly bearish sentiment. This morning, oil prices stand at USD 90 per barrel, down 2.5% from Friday’s highs.

The attack

Iran’s launch of over 300 rockets and drones toward Israel marks the first direct assault from Iranian territory since 1991. However, the attack, announced well in advance, resulted in minimal damage as Israeli and allied forces intercepted nearly all projectiles. Hence, the damage inflicted was limited. The incident has prompted US President Joe Biden to urge Israel to exercise restraint, as part of broader efforts to de-escalate tensions in the Middle East.

Israel’s response remains uncertain as its war cabinet deliberates on potential courses of action. While the necessity of a response is acknowledged, the timing and magnitude remain undecided.

The attack was allegedly in retaliation for an Israeli airstrike on Iran’s consulate in Damascus, resulting in significant casualties, including a senior leader in the Islamic Revolutionary Guard Corps’ elite Quds Force. It’s notable that this marks the first direct targeting of Israel from Iranian territory, setting the stage for heightened tensions between the two nations.

Despite the scale of the attack, the vast majority of Iranian projectiles were intercepted before reaching Israeli territory. However, a small number did land, causing minor damage to a military base in the southern region.

President Biden swiftly condemned Iran’s actions and pledged to coordinate a diplomatic response with leaders from the G7 nations. The US military’s rapid repositioning of assets in the region underscores the seriousness of the situation.

Iran’s willingness to escalate tensions further depends on Israel’s response, as indicated by General Mohammad Bagheri, chief of staff of the Iranian armed forces. Meanwhile, speculation about a retaliatory attack from Israel persists.

Looking ahead, key questions remain unanswered. Will Iran launch additional attacks? How will Israel respond, and what implications will it have for the region? Moreover, how will Iran’s allies react to the escalating tensions?

Given the potential for a full-scale war between Iran and Israel, concerns about its impact on global energy markets are growing. Both the United States and China have strong incentives to reduce tensions in the region, given the destabilizing effects of a regional conflict.

Our view in conclusion

The recent escalation between Iran and Israel underscores the delicate balance of power in the volatile Middle East. With tensions reaching unprecedented levels and the specter of further escalation looming, the potential for a full-blown conflict cannot be understated. The ramifications of such a scenario would be far-reaching and could have significant implications for regional stability and global security.

Turning to the oil market, there has been much speculation about the possibility of a full-scale blockade of the Strait of Hormuz in the event of further escalation. However, at present, such a scenario remains highly speculative. Nonetheless, it is crucial to note that Iran’s oil production and exports remain at risk even without further escalation. Currently producing close to 3.2 million barrels per day, Iran has significantly increased its production from mid-2020 levels of 1.9 million barrels per day.

In response to the recent attack, Israel may exert pressure on its ally, the US, to impose stricter sanctions on Iran. The enforcement of such sanctions, particularly on Iranian oil exports, could result in a loss of anywhere between 0.5 million to 1 million barrels per day of oil supply. This would likely keep the oil market in deficit for the remainder of the year, contradicting the Biden administration’s wish to maintain oil and gasoline prices at sustainable levels ahead of the election. While other OPEC nations have spare capacity, utilizing it would tighten the global oil market even further. Saudi Arabia and the UAE, for example, could collectively produce an additional almost 3 million barrels of oil per day if necessary.

Furthermore, both Iran and the US have expressed a desire to prevent further escalation. However, much depends on Israel’s response to the recent barrage of rockets. While Israel has historically refrained from responding violently to attacks (1991), the situation remains fluid. If Israel chooses not to respond forcefully, the US may be compelled to promise stronger enforcement of sanctions on Iranian oil exports. Consequently, Iranian oil exports are at risk, regardless of whether a wider confrontation ensues in the Middle East.

Analyzing the potential impact, approximately 2.2 million barrels per day of net Iranian crude and condensate exports could be at risk, factoring in Iranian domestic demand and condensate production. The effectiveness of US sanctions enforcement, however, remains uncertain, especially considering China’s stance on Iranian oil imports.

Despite these uncertainties, the market outlook remains cautiously optimistic for now, with Brent Crude expected to hover around the USD 90 per barrel mark in the near term. Navigating through geopolitical tensions and fundamental factors, the oil market continues to adapt to evolving conflicts in the Middle East and beyond.

Lots of talk about an increasingly tight oil market. And yes, the oil price will move higher as a result of this and most likely move towards USD 100/b. Tensions and flareups in the Middle East is little threat to oil supply and will be more like catalysts driving the oil price higher on the back of a fundamentally bullish market. I.e. flareups will be more like releasing factors. But OPEC+ will for sure produce more if needed as it has no interest in killing the goose (global economy) that lays the golden egg (oil demand growth). We’ll probably get verbal intervention by OPEC+ with ”.. more supply in H2” quite quickly when oil price moves closer to USD 100/b and that will likely subdue the bullishness. OPEC+ in full control of the oil market probably means an oil price ranging from USD 70/b to USD 100/b with an average of around USD 85/b. Just like last year.

Brent crude continues to trade around USD 90/b awaiting catalysts like further inventory declines or Mid East flareups. Brent crude ydy traded in a range of USD 88.78 – 91.1/b before settling at USD 90.38/b. Trading activity ydy seems like it was much about getting comfortable with 90-level. Is it too high? Is there still more upside etc. But in the end it settled above the 90-line. This morning it has traded consistently above the line without making any kind of great leap higher.

Netanyahu made it clear that Rafah will be attacked. Israel ydy pulled some troops out of Khan Younis in Gaza and that calmed nerves in the region a tiny bit. But it seems to be all about tactical preparations rather than an indication of a defuse of the situation. Ydy evening Benjamin Netanyahu in Israel made it clear that a date for an assault on Rafah indeed has been set despite Biden’s efforts to prevent him doing so. Article in FT on this today. So tension in Israel/Gaza looks set to rise in not too long. The market is also still awaiting Iran’s response to the bombing of its consulate in Damascus one week ago. There is of course no oil production in Israel/Gaza and not much in Syria, Lebanon or Yemen either. The effects on the oil market from tensions and flareups in these countries are first and foremost that they work as catalysts for the oil price to move higher in an oil market which is fundamentally bullish. Deficit and falling oil inventories is the fundamental reason for why the oil price is moving higher and for why it is at USD 90/b today. There is also the long connecting string of:

[Iran-Iraq-Syria/Yemen/Lebanon/Gaza – Israel – US]

which creates a remote risk that oil supply in the Middle East potentially could be at risk in the end when turmoil is flaring in the middle of this connecting string. This always creates discomfort in the oil market. But we see little risk premium for a scenario where oil supply is really hurt in the end as neither Iran nor the US wants to end up in such a situation.

Tight market but OPEC+ will for sure produce more if needed to prevent global economy getting hurt. There is increasing talk about the oil market getting very tight in H2-24 and that the oil price could shoot higher unless OPEC+ is producing more. But of course OPEC+ will indeed produce more. The health of the global economy is essential for OPEC+. Healthy oil demand growth is like the goose that lays the golden egg for them. In no way do they want to kill it with too high oil prices. Brent crude averaged USD 82.2/b last year with a high of USD 98/b. So far this year it has averaged USD 82.6/b. SEB’s forecast is USD 85/b for the average year with a high of USD 100/b. We think that a repetition of last year with respect to oil prices is great for OPEC+ and fully acceptable for the global economy and thus will not hinder a solid oil demand growth which OPEC+ needs. Nothing would make OPEC+ more happy than to produce at a normal level and still being able to get USD 85/b. Brent crude will head yet higher because OPEC+ continues to hold back supply Q2-24 resulting in declining inventories and thus higher prices. But when the oil price is nearing USD 100/b we expect verbal intervention from the group with statements like ”… more supply in H2-24” and that will probably dampen bullish prices.

Not only does OPEC+ want to produce at a normal level. It also needs to produce at a normal level. Because at some point in time in the future there will be a situation sooner or later where they will have to cut again. And unless they are back to normal production at that time they won’t be in a position to cut again.

So OPEC+ won’t kill the goose that lays the golden egg. They won’t allow the oil price to stay too high for too long. I.e. USD 100/b or higher. They will produce more in H2-24 if needed to prevent too high oil prices and they have the reserve capacity to do it.

Data today: US monthly oil market report (STEO) with forecast for US crude and liquids production at 18:00 CET

Brent crude is pulling back below the 90-line this morning trading as low as USD 88.78/b following a 4.2% gain last week. The pullback is blamed on news that Israel is pulling some troops out of Gaza. But we think this is much more of a technical move below the 90-line with preparations for further price gains ahead. The Israeli troop movements are a preparation for a final push into Rafah in Gaza to take out the last stronghold of Hamas there (FT article today). Iranian retaliation following the attack in Damascus last week also looks set to unfold in some way. Possibly by Hezbollah in Lebanon though instigated by Iran. Prepare for more turmoil, lower oil inventories and higher prices as the market continues to run a deficit.

Brent gained 4.2% last week with a solid close above the 90-line. Brent crude had a stellar week last week gaining 4.2%. Even following such a strong performance it made a gain on Friday of 0.6% with a close at USD 91.17/b. Friday also saw the highest trade of the week at USD 91.91/b.

Brent was propelled by positive PMI gains, geopolitics and falling US inventories. Oil was supported by a rang of factors last week. Both the US and China saw their manufacturing PMIs rise above the 50-line (50.3 and 50.8 resp.). The Eurozone manufacturing PMI rose to 46.1 from 45.7 while the composite index rose above the 50-line to 50.3 from 49.9. These PMI gains supported both oil and metals through growth recovery optimism. US oil inventories last Wednesday created less waves with a net draw of 2.2 m b in total crude and product inventories. It was still a very bullish reading in our view as inventories normally this time of year should have risen 3.8 m b. Thus driving US commercial oil inventories further away and below the normal level of inventories. Geopolitical focus flared up following the attack on Iran’s consulate in Syria where Iran’s top Islamic Revolutionary Guard Corps (IRGC) general in Syria along with five other IRGC officers were killed. Israel is assumed to be behind the attack but has not taken responsibility yet.

Back below 90 this morning in what seems like a geopolitical breather. But is more of a technical move. This morning Brent crude has pulled back and traded as low as USD 88.78/b while trading at USD 89.76/b. We commented on Friday that it is quite normal for Brent crude to pull back below big numbers after having broken them. Just to test out the level properly before heading higher.

Israel is pulling some troops out of Gaza. Most likely it is preparing to attack Rafah (FT today). Price action to the downside this morning is blamed on some kind of reduced geopolitical premium as Israel is withdrawing some of its troops in Gaza. The reason why it is withdrawing some tropes however is to our understanding that Israel is preparing to attack Rafah, the southernmost part of Gaza bordering to Egypt where now close to one million Palestinians are living. It is the last strong-hold of Hamas and Israel looks bent on taking it out despite repeated warnings against it from the US. Human tragedy looks set to unfold in Rafah in not too long.

”Iran will respond to the Damascus strike”. The most likely flareup is Lebanon and Hezbollah. The geopolitical flare following the attack on Iran’s consulate in Syria last week has faded a little this morning. But this is in no way over. John Sawers, former chief of MI6, in an article in FT on Friday bluntly stated: ”Iran will respond to the Damascus strike”. Iran still doesn’t want to be involved in direct military confrontation. The likely flareup will be Lebanon and Hezbollah which could force Israel into a two-front war.

Rafah is located in the southernmost part of Gaza

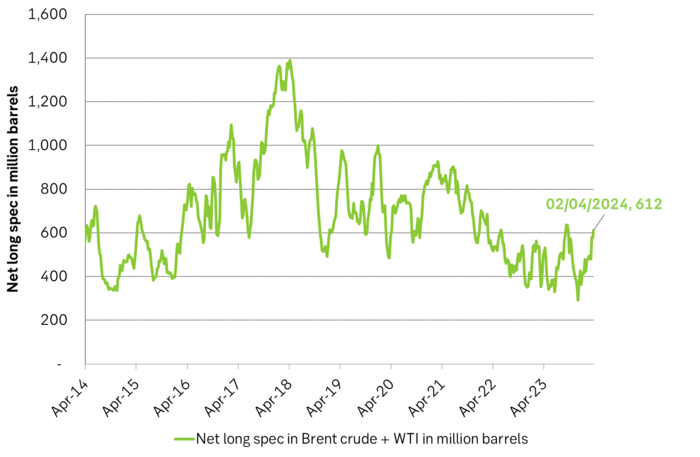

Net long specs in Brent + WTI rose by 34 m b over the week to 2 April.

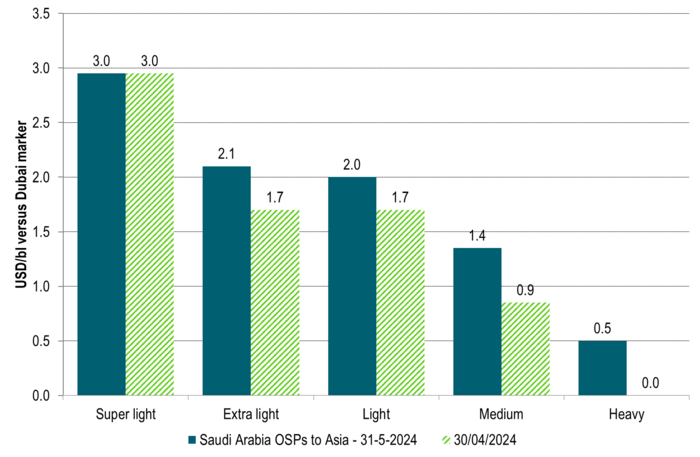

Saudi Arabia lifted its Official Selling Prices to Asia for most grades for May delivery

Fortum och Vargön Alloys tecknar femårigt avtal om kärnkraftsel

Kärnkraftreaktorutvecklaren Blykalla har gjort en kapitalanskaffning på 80 Mkr

Mexikos sockerproduktion den lägsta på ett decennium

Kaffepriserna rör på sig

Brace for Covert Conflict

Michel Rufli om trenderna som får guldpriset att stiga

Guld toppar 2200 USD per uns

Guldpriset når nytt all time high och bryter igenom 2300 USD

Vertikal prisuppgång på kakao – priset toppar nu 9000 USD

Lundin Mining får köprekommendation av BMO

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMichel Rufli om trenderna som får guldpriset att stiga

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGuld toppar 2200 USD per uns

-

Nyheter2 veckor sedan

Guldpriset når nytt all time high och bryter igenom 2300 USD

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVertikal prisuppgång på kakao – priset toppar nu 9000 USD

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanLundin Mining får köprekommendation av BMO

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanCentralbanker fortsatte att köpa guld under februari

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanKaffepriserna stiger på lågt utbud och stark efterfrågan

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanHur mår den svenska skogsbraschen? Två favoritaktier