Analys

SEB – Råvarukommentarer, 27 oktober 2014

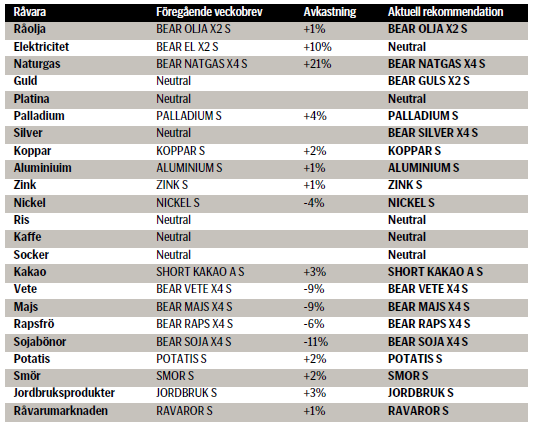

Veckans rekommendationer

Råolja – Brent

Oljeproduktionen i södra Irak är generellt sett fortfarande säker. Ebola-fallet i New York och den obligatoriska karantänen för passagerare från Västafrika som landar på endera av New Yorks internationella flygplatser, innebär allt annat lika mindre flygtrafik. Flygbolag konsumerar mycket olja, så detta kan ha en ”bearish” effekt på oljepriset. Lufthansa förbrukar t ex mer olja än hela Portugal.

Saudiarabien ökade sin produktion från 9.6 mbpd i augusti till 9.7 i september. De sålde emellertid mindre på marknaden. Försäljningen var 300,000 fat lägre per dag i september jämfört med augusti. När statistiken kom i torsdags tolkades detta som ett tecken på att Saudierna håller tillbaka och stöttar oljepriset. Det fick priset att gå upp. Efter ett tag förstod marknaden att den lägre försäljningen i kombination med högre produktion också kunde tolkas som att Saudierna faktiskt försökt sälja oljan, men inte lyckades och tvingats lägga den på lager istället. Den här tolkningen är mer negativ och fick oljepriset att gå ner istället. Den inhemska konsumtionen i Saudiarabien minskar nu säsongsmässigt, eftersom det går åt mindre elektricitet nu än på sommaren för luftkonditioneringen.

Vi tror inte att något OPEC-land kommer att sänka produktionen före mötet i Wien den 27 november. Vi tror inte att något land sänker produktionen efter mötet heller.

Det var rekordhög oljeproduktion i södra Irak i oktober och ökande export av olja från Irak.

WTI ska nog ner och testa 77.5 dollar där en stor volym av säljoptioner har lösenpris. Det kommer också att sätta press på Brent-oljan även om spreaden mellan WTI och Brent har ökat. Volatiliteten kommer att fortsätta vara hög.

Kina har möjligen fyllt sina strategiska lager nu. Detta vet vi inte säkert men några indikationer tyder på det. Antalet tankfartyg på väg mot Kina har hoppat till 9-månaders högsta med 80 VLCC just nu på väg till kinesiska hamnar. Genomsnittet för de senaste två åren är 63 VLCC:er, enligt Energy Aspect. Efterfrågan från Kina har fått terminskurvan för Dubai att gå in i backwardation, vilket är ett tecken på extra efterfrågan på spot-leverans. Contangot i Brent har också minskat.

Vad ska vi tro om framtiden? Ja, OPEC:s minskar inte oljeproduktionen. Skifferoljeproduktionen minskar inte. Således blir det mer prisfall. Detta är naturligtvis positivt för konsumenter och kan öka efterfrågan på andra varor och tjänster, dvs högre tillväxt. Samtidigt innebär ett sjunkande energipris att uppmätt inflation blir låg. Man kan alltså få se högre tillväxt och lägre inflation.

Investerare skyfflar in pengar i börshandlade produkter på olja (köpt position, de tro på stigande oljepris). 334 miljoner dollar netto har investerats hittills på global basis (mest i USA).

Nedan ser vi spotkontraktet på Brent, som hållit sig ovanför 85 dollar den senaste veckan, men under 87.50. Frågan är om detta är en konsolidering inför en större rekyl uppåt, mot 95 dollar, eller en ”flagga” på vägen ner mot exempelvis 70 dollar. Vi tror att det är det senare.

Nedan ser vi ett månadschart för de senaste tio åren. Priset bröt stödet vid 89.58 och gick ända ner till 85 dollar.

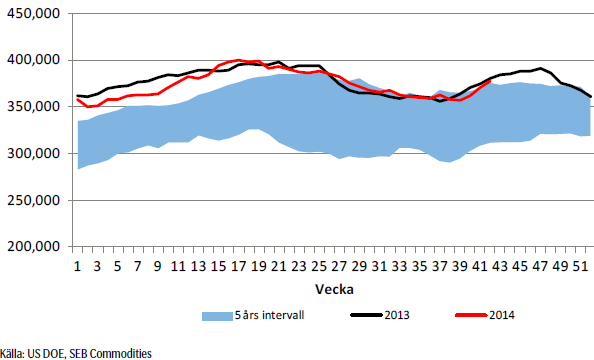

Råoljelagren i USA ökade med 7 miljoner fat i den senaste rapporten från US DOE. Importen var något lägre på 7,477 miljoner fat per dag.

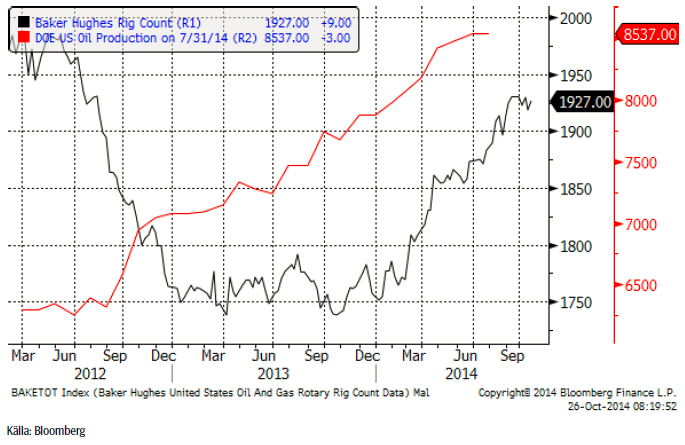

Nedan ser vi ett diagram på antalet oljeriggar i USA, enligt Baker Hughes statistik (svart) och USA:s oljeproduktion enligt US DOE på 8.537 mbpd, i grafen som slutar i juli. Antalet borr-riggar i drift ökade med 9 från 1918 förra veckan till 1927 enligt fredagens statistik. Det lägre oljepriset har alltså ännu inte påverkat entusiasmen hos oljeletarna i USA.

Vi rekommenderar alltså en kort position t ex med BEAR OLJA X2 S.

Elektricitet

Elpriset har fallit hela vägen ner till botten för terminskontraktet från april vid 32 euro. Bakgrunden till detta är naturligtvis det milda och framförallt blöta vädret.

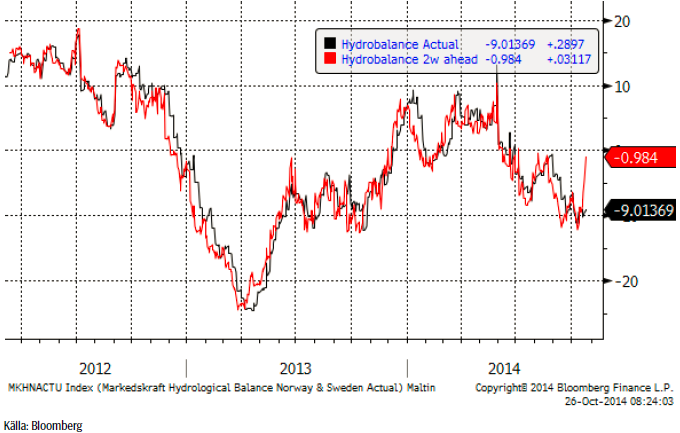

Hydrologisk balans har rusat uppåt på det blöta vädret.

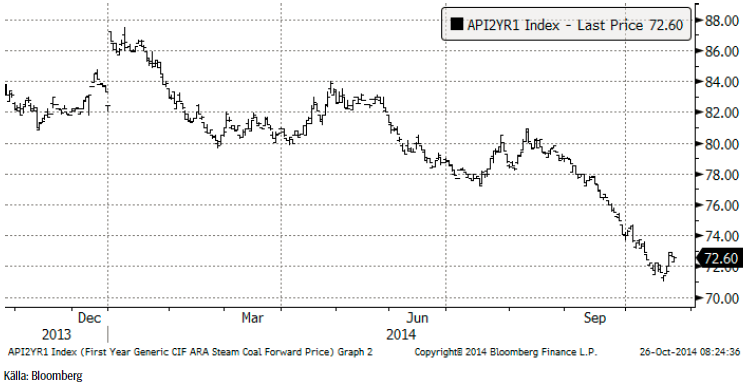

Nedan ser vi terminspriset för kalenderåret 2015 avseende energikol. Som vi ser var priset nere vid 71 dollar per ton och har rekylerat upp och ligger nu på 72.60 dollar per ton.

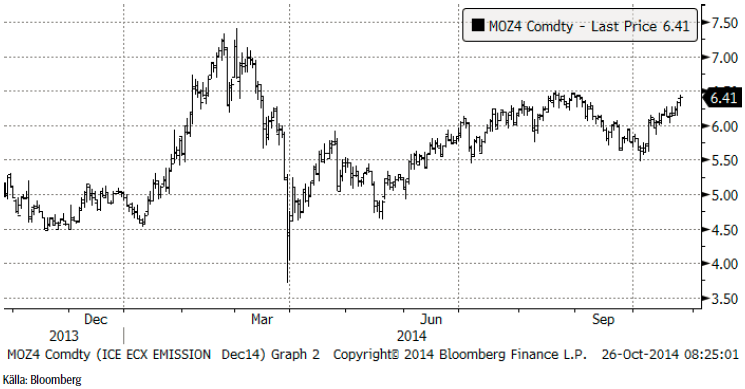

Även priset på utsläppsrätter har utvecklat sig positivt hittills i oktober med en uppgång på ca 10%.

Vi tycker att man kan ta hem vinsterna på den korta positionen på el och gå över till neutral position.

Naturgas

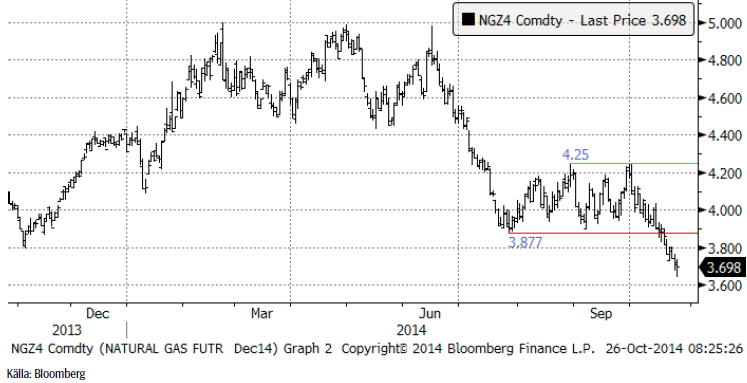

Naturgaspriset (decemberkontraktet), som bröt det tekniska stödet för lite drygt en vecka sedan har fortsatt att falla. Vi tror dock inte att botten är nådd eller att det är dags för en rekyl än, så vi fortsätter att rekommendera en köpt position i BEAR NATGAS X4 S.

Koppar

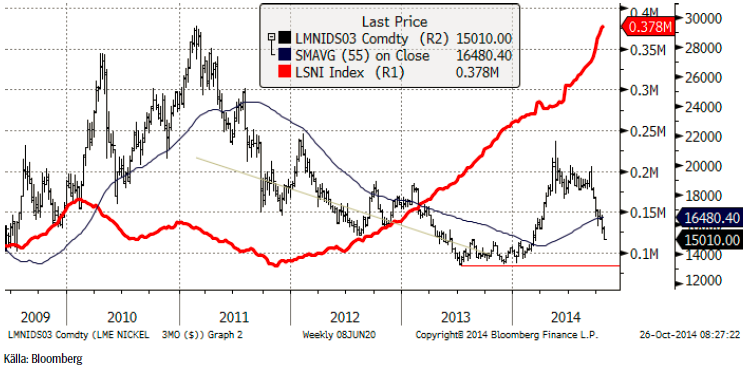

Förra veckan hölls den årliga ”LME-veckan” och de flesta analytiker har uppdaterat sina estimat för utbud och efterfrågan nästa år. Generellt sett har oron för att marknaden ska hamna i överskott minskat. Delvis beror detta på att 2014 hittills har varit ett år med ihållande underskott, som vi ser av lagerutvecklingen på LME (röd kurva i diagrammet nedan), även om detta till viss del beror på att Freeport McMoRans Grasberg-gruva inte exporterat koncentrat under det första halvåret, men lagren har inte fyllts på sedan dess heller.

Trots detta förutspår de flesta analytiker att det uppstår ett överskott av koppar nästa år och att lagren ökar. ICSG, CRU och Metal Bulletin estimerar överskottet till 150 – 350 kt. I en marknad som omsluter 22 mt, är överskottet faktiskt ganska litet och det krävs inte mycket för att ändra bilden från överskott till inget alls. De flesta räknar till exempel med att tillväxten i Kina fortsätter att minska och det är uppenbarligen en rätt så osäker faktor. Lager (utanför LME) har minskat med 500 kt. Några bedömare menar att den kinesiska finansieringsaffären kan ta fart igen (efter Qingdao-skandalen), men under mer ordnade former. För att återställa volymen skulle efterfrågan på metall öka med 500 kt, vilket naturligtvis gör att det lilla överskottet vänds till ett underskott.

Vi ser framförallt potential för högre efterfrågan på koppar i länder utanför Kina. Inte bara USA, utan även EU kan överraska på uppsidan.

Tekniskt visar marknaden tecken på att bottna. Säsongsmässigt är vi på väg in i en starkare del av året och vi tror att priset kommer att stiga fram till årsskiftet.

Vi rekommenderar köp av KOPPAR S.

Aluminium

På LME-seminariet i måndags gav två talare två helt olika beskrivningar om läget på aluminiummarknaden. Den huvudsakliga skillnaden gällde det kinesiska utbudet. Den ena talaren sade att bristen på bauxit från Indonesien orsakar högre kostnader för kinesiska smältverk och den kostnaden har inte ännu gått genom systemet ut till priset på aluminium.

De flesta vi talade med på LME-veckan verkade vänta sig en marknads i balans nästa år och möjligen ett litet underskott. Marknaden för fysisk metall (premiemarknaden) är ett annat hett ämne, där premien i den amerikanska Mellanvästern noterade att nytt rekord på 500 dollar per ton i veckan.

Utflödet av metall från LME ligger på 7 ton per dag i genomsnitt, vilket i princip motsvarar inlagringen i lager utanför LME. Terminsmarknaden har varit ”tight” den senaste tiden och det finns en backwardation från den 14 december, vilket gör att cash till 3-månaders termin bara visar ett contango på 4 dollar. Ett för lågt contango gör att det inte lönar sig att lagra och sälja på termin, vilket ökar utbudet. Den höga premien kan också bidra till att dra fram material från att lagras i finansieringsaffärer. Det borde alltså finnas faktorer som minskar lagren, vilket alltså verkar stödjande på priset.

Tekniskt är priset strax över ett tekniskt stöd och vi rekommenderar köp av ALUMINIUM S.

Zink

Zinkgruvor med en produktion på ca 500 kt läggs ner i år. Den stora Century-gruvan stängs successivt och det bidrar till att hålla marknaden i ett underskott. Till viss del balanseras dock detta av högre kinesisk gruvproduktion. CRU berättade på ett seminarium under LME-veckan att Kina nu är den största zinkproducenten i världen med 30% av global gruvproduktion. Att Kina har den största smältverkskapaciteten är dock känt sedan många år. Däremot kan vara värt att notera att de kinesiska gruvorna är nästan allihop högkostnadsproducenter och de är många och små.

Vi rekommenderar köp av ZINK S.

Nickel

När vi talade med folk i London under LME-veckan, märkte vi att nickelkonsumenterna hade en annan bild av framtiden än de flesta banker och mäklare. Analytikerna förväntar sig att priset nästa år ligger mellan 20,000 och 24,000 dollar per ton. Man måste medge att det är rätt optimistiskt med tanke på att 3-månadersterminen stängde på 15,000 dollar i fredags. Vi delar analytikerkårens prisprognos för att det Indonesiska exportembargot bör skapa ett betydande underskott i marknaden, vilket innebär att det blir brist på metall. Just nu skiner dock bristen med sin frånvaro. LME-lagren (röd linje i diagrammet) verkar fyllas upp i en allt snabbare takt. Vår erfarenhet är dock att industrin kan vara lite kortsiktig och tänka att om utbudssidan ser bra ut de närmaste kvartalen, så är allt ”OK”. När man talar med företrädare för industrin (nickelkonsumenter) säger de sig se ett högre pris än idag, men inte alls lika högt som många bankers analytiker förutspår. Tiden får utvisa vem som har rätt.

Tekniskt ser vi att priset är nere vid topparna från förra årets prisintervall. Det innebär att nedgången förmodligen möts av köpintressen. Vi fortsätter med köprekommendation.

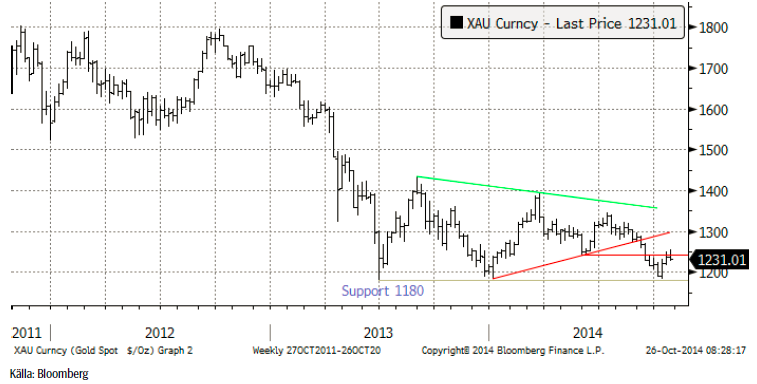

Guld

Guldpriset i dollar har de senaste två veckorna kämpat med det tekniska motståndet vid 1200 dollar och det verkar inte som om det finns kraft nog i marknaden att bryta det.

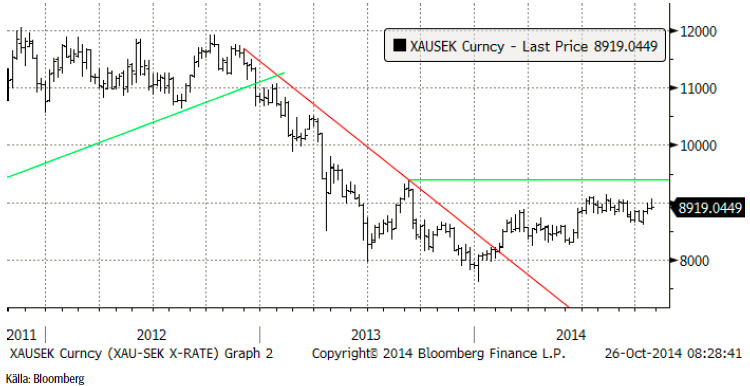

Chartet för guld i kronor har stigit från 8896 kronor per uns förra veckan till 8919 kronor, men handlades i veckan över 9000. Det är dock inte något ”tryck” i marknaden och uppsidan begränsas av tekniska motstånd strax över 9000 kr.

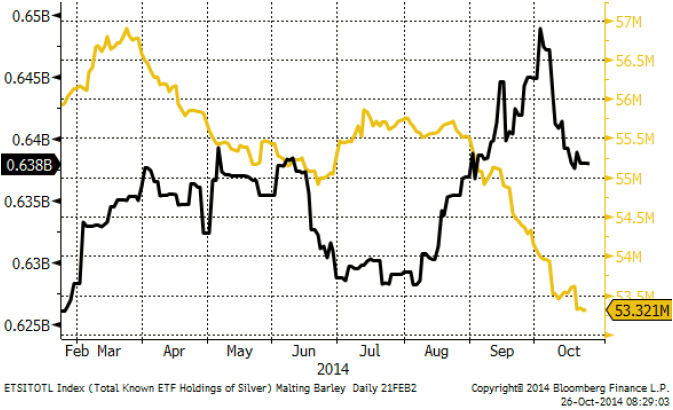

Investerare fortsätter att likvidera sina guldinnehav som vi ser i diagrammet nedan (gul kurva är antal uns som är investerat i börshandlade guldfonder).

Vi går över till säljrekommendation på guld, där man exempelvis kan köpa BEAR GULD X2 S.

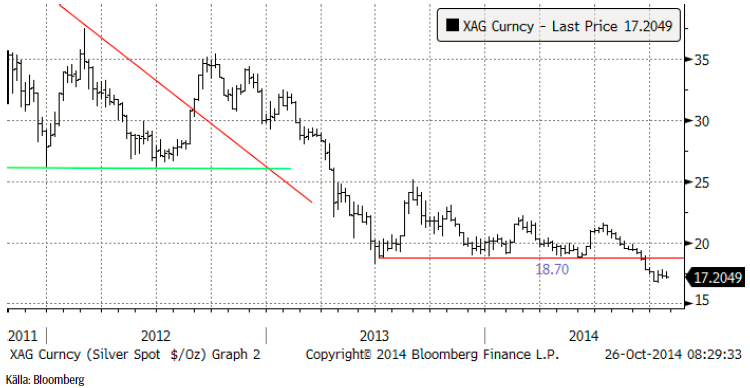

Silver

Silverpriset handlades generellt sett svagare den här veckan än veckan innan och stängde också lite lägre än fredagen innan.

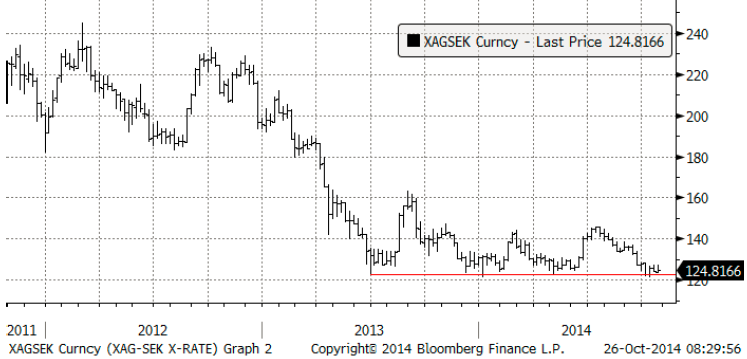

Silverpriset i svenska kronor ligger fortfarande på sitt tekniska stöd, som markerat botten för prisrörelserna i drygt ett år. Bryts den här nivån, är det fritt fall nedåt som väntar och man bör i så fall vara kort även i kron-termer.

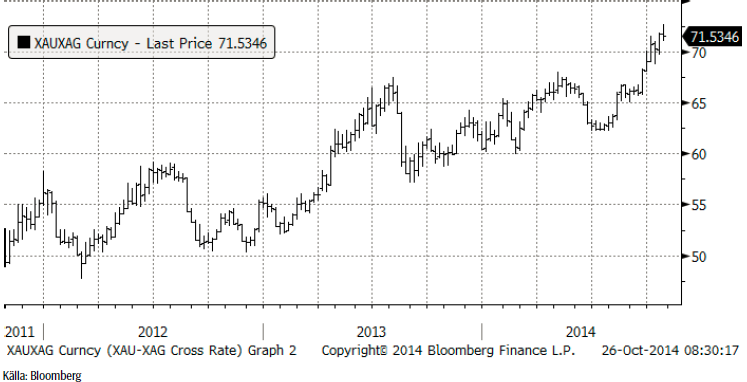

Kvoten mellan guldpris och silverpris är ungefär densamma som förra veckan på 71.5. På lång sikt ger det ett lågt pris på silver i förhållande till guld.

Vi fortsätter att på kort sikt rekommendera en kort position i silver med köp av BEAR SILVER X4 S.

Platina & Palladium

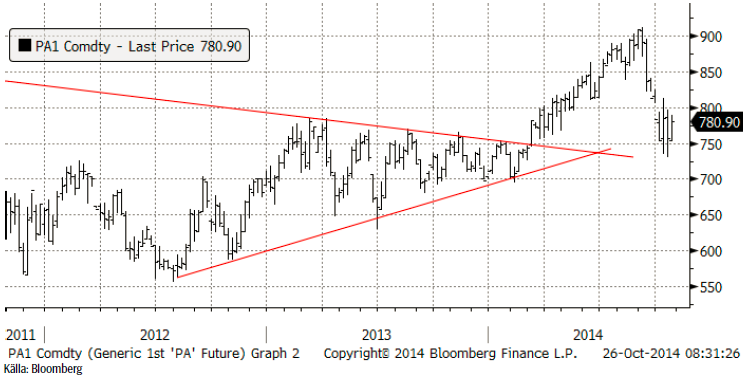

Platinamarknaden fortsätter att lugna ner sig. Som vi skrivit förut är dock tendensen fortsatt negativ och handeln avslutades i fredags på veckans lägsta nivå. Ett nytt test av 1200 dollar per uns är troligt.

Palladium, som är den enda ”ädelmetallen” vi tycker är köpvärd, steg faktiskt förra veckan, även om priset fortfarande ligger kvar i konsolideringsfas, inför vad vi tror är en ny uppgång mot 900 dollar.

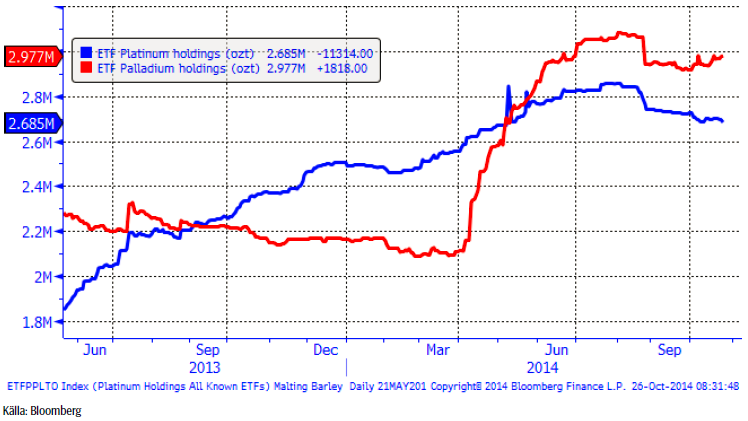

Nedanför ser vi hur mycket metall som finns i börshandlade fonder för platina respektive palladium. Investerare fortsätter att sälja av platina och att köpa palladium.

Vi fortsätter med neutral rekommendation på platina, men rekommenderar köp av palladium via t ex PALLADIUM S.

Odlingsväder

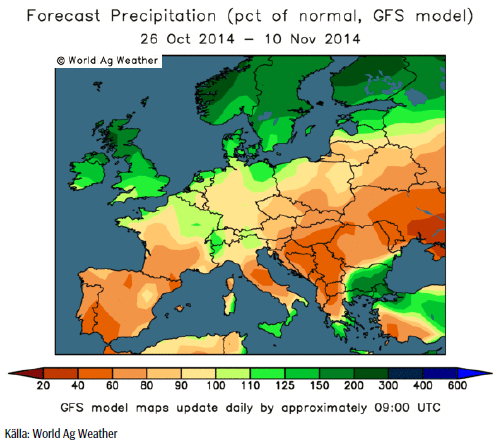

Av förra veckans regn över centrala och östra Europa i prognosen finns nu inget kvar. Endast över Norden väntas det fortsatt regna 150 – 300% mer än normalt. Även Storbritannien väntas få mer regn än normalt, medan södra Spanien, Italien och Nordafrika är fortsatt torrare än normalt.

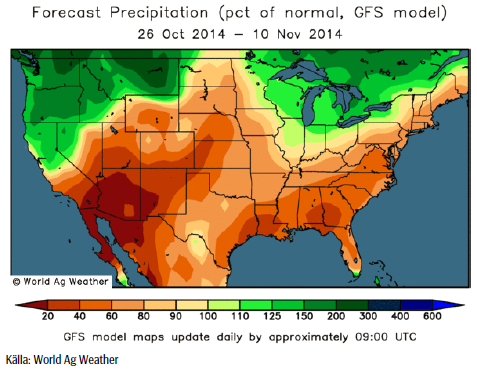

Nästan hela USA:s yta utom i nordväst väntas vara 40 – 90% torrare än normalt de kommande veckorna. Riktigt torrt (mindre än 20% av normal nederbörd) väntas det i princip bara vara i södra New Mexico och där råder normalt sett ökenförhållanden.

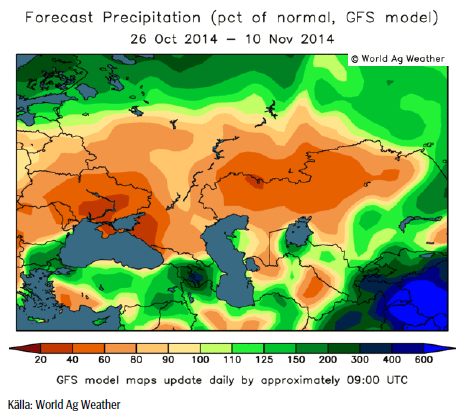

Förra veckans prognos för västra Asien, Ryssland och Ukraina visade upp till dubbelt så hög nederbörd som normalt. Detta har i den senaste körningen med GFS-modellen vänts till torrare än normalt i prognosen. Nu väntas 60-90% av normal nederbörd.

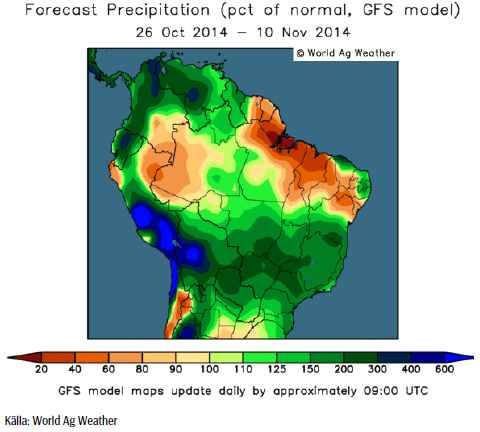

Den blöta prognosen för Brasilien från förra veckan, upprepas i den senaste körningen med GFS-modellen under helgen. Minas Gerais väntas få dubbelt så mycket nederbörd som normalt. I São Paulo (staden) regnade det för två dagar sedan, men innan dess praktiskt taget inte alls på flera månader. Befolkningen har vatten en gång i veckan. Landet går nu också mot den torra årstiden. Regnperioden återkommer normalt sett i januari – mars i Sydöst. Vi kan dock se att det väntas bli mer nederbörd än normalt i SP, MG, GO, MT, som är viktiga för majs-, soja-, socker och kaffeproduktionen i landet.

Indien är nästan helt torrt den här veckan också. Australien väntas få i princip normal nederbörd de kommande två veckorna9.

Vete

I torsdags skickade Euronext (Matif) ut en ’Info Flash’ om att man ändrar specifikationerna för sina terminskontrakt. Så här skriver man:

”Following a highly successful industry-wide consultation, quality criteria for the milling wheat contract will be enhanced to incorporate the new following specifications:

Protein content: minimum 11% dry matter.

Hagberg falling number: minimum 220 seconds”

Ändringarna träder i kraft från och med leveransen av september 2017-kontraktet.

Man skriver också att Socomac gått med på att ha exakt samma specifikation vad gäller protein och falltal som Sénalia för leverans av skörden 2015 och 2016.

Efter den storm av kritik som riktats mot Matif sedan i somras var detta helt nödvändigt för att börsen ska ha en chans att överleva. Men det är trots allt tre år till dess ändringarna träder i kraft. Att lagerhusen ligger på den plats i EU med störst efterfrågan och inte störst utbud gör fortfarande att det oftare blir backwardation i terminskurvan än contango. Det gör Matif till en oattraktiv börs för lantbrukare som vill prissäkra sig. Chicagobörsens leveranspunkter ligger i odlingsdistrikten och prissätter lagring så att det oftast är contango. Chicago har hittills varit gett lantbrukare som prissäkrar 8-10% högre vinst jämfört med Matif. Matif åtgärdar inte heller den ovanliga konstruktionen att leverans på terminskontrakten innebär att köpare måste ta ut materialet och säljare måste leverera in materialet.

Ännu kvarstår problemen med den innevarande skörden.

Matifs novemberkontrakt gick upp med 4% i veckan. Övriga löptider på Matif stängde oförändrat i pris på veckan. Chicagobörsen var också oförändrad. Uppgången beror inte, som någon sagt, på att franskt vete återigen fick plats hos GASC, utan på att Sénalia och Socomac är fulla och inte tar emot den som vill leverera in när terminerna förfaller den 11 november. Dubbleringen av säkerhetskravet för dem som är sålda terminer innebär också ett köptryck – av terminer. Dessa beslut av börsen själv, tror vi ligger bakom prisuppgången på 4%. Inte något annat.

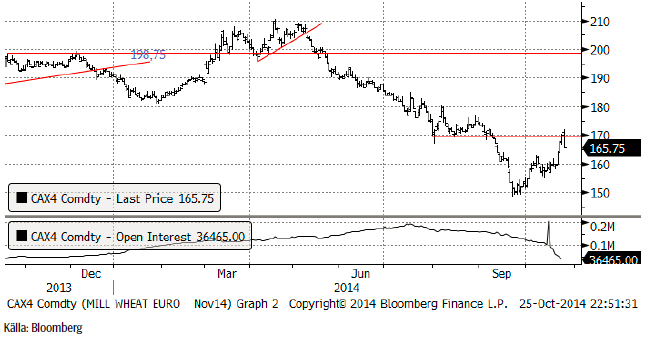

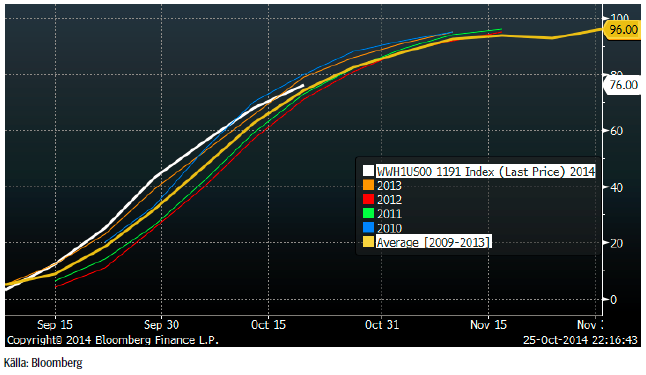

Den 14 oktober var antalet utestående kontrakt i november 102,000 kontrakt. I fredags hade antalet minskat till 36,465. Det är en minskning med 65,535 kontrakt. Januari-kontraktets öppna balans (antal utestående kontrakt) har ökat från 78,000 till 97,277, alltså inte fullt 20,000 kontrakt. De flesta kontrakt som stängs i november har alltså inte rullats till januari. Totalt sett har antal utestående kontrakt på Matif minskat med 38,000 kontrakt till 287,000 kontrakt sedan den 14 oktober. Detta återspeglar delvis ett normalt säsongsmönster, men den öppna balansen krymper mer än vad säsongsmönstret motiverar.

Nedan ser vi hur priset på kort tid rusat från 160 euro till över 170, innan det rekylerade ner i fredags och stängde på 165.75 euro per ton för novemberleverans (som alltså är omöjlig). I den nedre delen av diagrammet ser vi hur öppen balans rasat ihop de senaste dagarna.

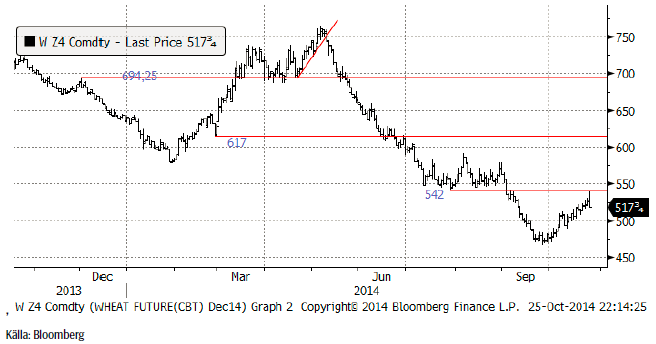

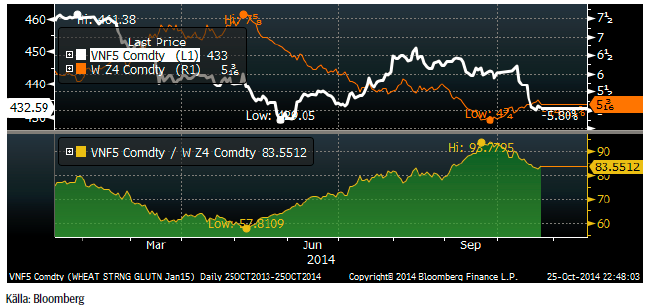

Chicagovetet (december) gick upp till motståndet på 542, där säljare väntade och sålde ner priset till 517 i fredags. Rekylen uppåt är nu över och det kommer säkert en släng till nedåt. För Matif innebär det troligtvis 160 euro och för Chicagos decemberkontrakt åtminstone 500 cent blankt.

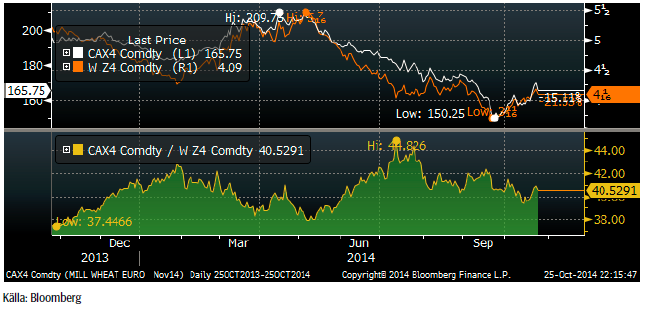

Matifs novemberkontrakt har stigit kraftigt i relation till Chicagovetet omräknat till euro. Orsaken till detta är nog till övervägande del rushen att komma ur korta positioner och Matifs ensidiga höjning av säkerhetskravet för dem som är sålda terminer.

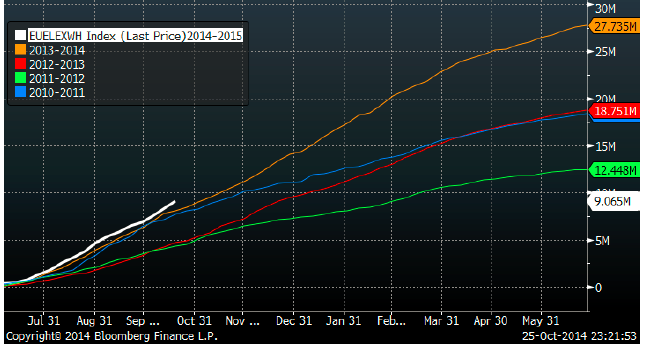

EU:s exportlicenser ligger på 9.065 mt, som är nästan 10% mer än samma tid förra året.

Sådden av höstvete i USA har avancerat från 56% färdigt förra veckan till 68% den här veckan.

Vetepriset i Kina har rasat till den lägsta nivån sedan i maj. Vi tittar på terminskontraktet på ”Strong Gluten Wheat” på Zhengzhou Commodity Exchange. Terminskontraktet handlas i CNY per ton. Det kinesiska priset har varit stigande i förhållande till Chicagos pris sedan i april/maj och fram till slutet av september. Sedan dess har det kinesiska priset fallit snabbare än Chicagopriset. Under oktober har det kinesiska priset rasat med nästan 20%.

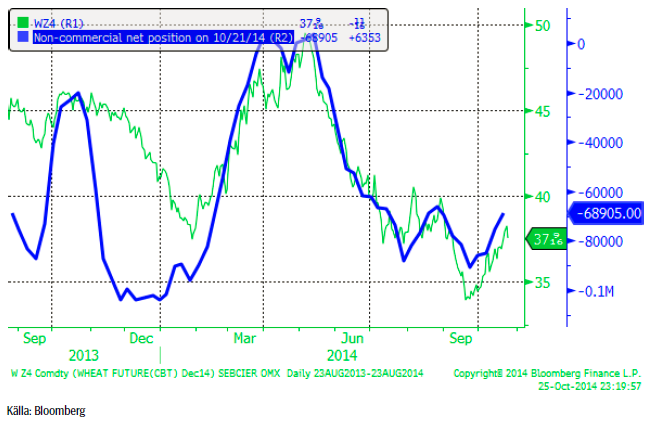

Non-commercials har återigen köpt tillbaka en del av deras nettosålda terminsposition. De köpte drygt 6000 kontrakt och är nu nettosålda 69,000 kontrakt. Mest sålda var de i mitten av september och att trenden har vänt den senaste månaden får tolkas som att marknaden i det lite längre perspektivet håller på att blir lite mindre negativ till prisutvecklingen framöver.

Under veckan kom rapporter om att det ryska höstvetet går i vintervilan i det sämsta skicket på fem år. GASC köpte 180 kt franskt, ryskt och rumänskt vete till ett pris som var 7 – 9 dollar högre per ton än vid den föregående GASC:en.

Det var val i Ukraina och den sittande majoriteten kommer att få regera vidare med fortsatt närmande till EU. I Brasilien var det presidentval och utgången är där är inte klar i skrivande stund.

I ett längre perspektiv befinner sig nog vetepriset på en låg nivå. Ett långsiktigt jämviktspris är högre än dagens nivå. På kort sikt, den kommande veckan, kan det nog ändå komma en släng nedåt i priset. Därför behåller vi, på kort sikt, en säljrekommendation på vetet.

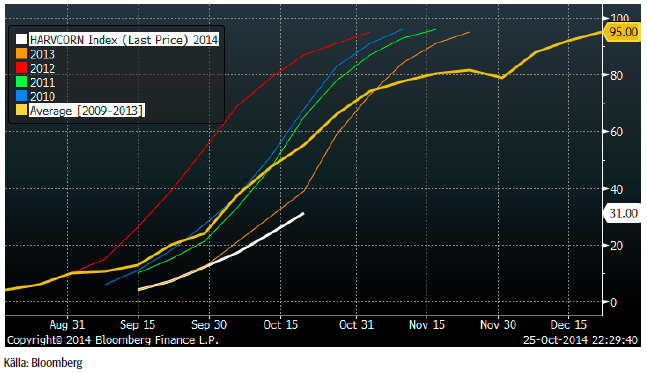

Majs

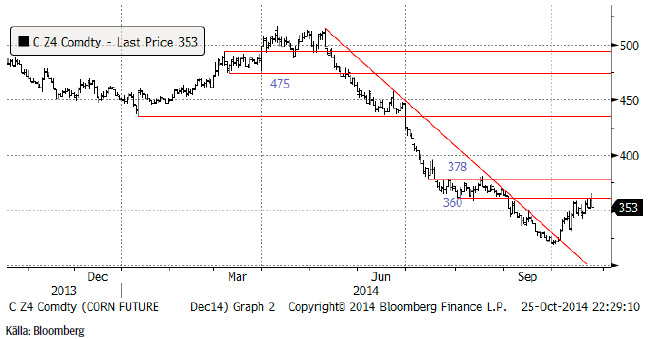

Decemberkontraktet CZ4 nådde upp till motståndet på 360 cent förra veckan och har hängt sig kvar där samtidigt som kraften i uppgången ebbat ut. I fredags stängde marknaden på 353, dagslägsta.

Skörden av majs i USA är sen, för att inte säga, mycket sen. I måndags var endast 31% skördat, lite drygt hälften av vad som varit normalt de senaste fem åren (53%). Den sena skörden gör nog att det inte finns så stora förutsättningar för en höjning av yield-estimatet.

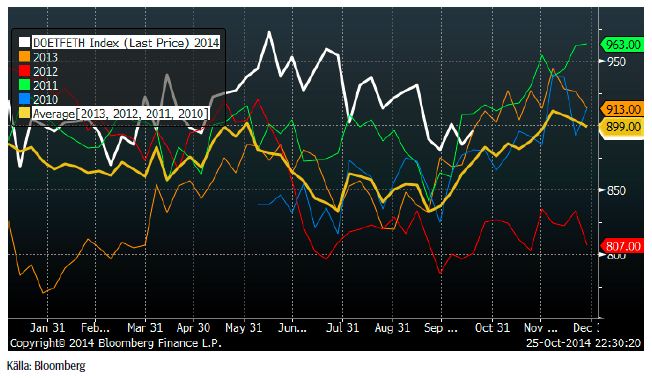

DOE rapporterade etanolproduktionen, som var lite högre, men inte riktigt visar samma ”oomph” som vanligt så här års.

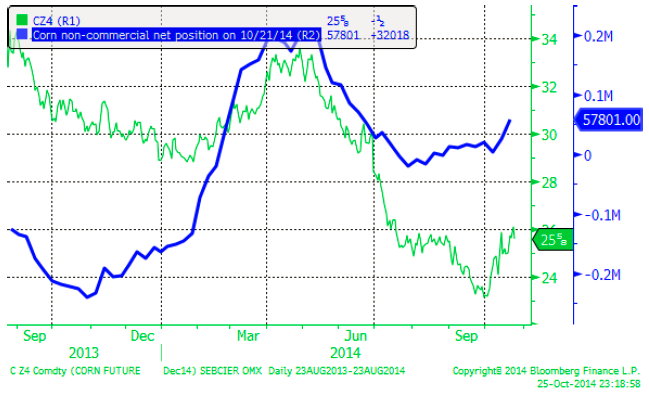

Spekulantkollektivet ökade på sin köpta position i terminsmarknaden med 32,000 kontrakt. De är nu nettoköpta nästan 58,000 kontrakt. Förmodligen är det insikten att genomsnittlig produktionskostnad ligger på 400 cent per bushel, medan priset CZ4 ligger på 353, som ligger bakom. Det är inte långsiktigt hållbart med en marknad som har det förhållandet mellan pris och genomsnittlig produktionskostnad.

På längre sikt är majspriset för lågt, men på kort sikt, tror vi att det kan komma en släng till nedåt. Vi behåller säljrekommendationen, men vill också tillägga att vi tror att en rekyl nedåt i pris också är det tillfälle då man ska vända från en såld position till en köpt.

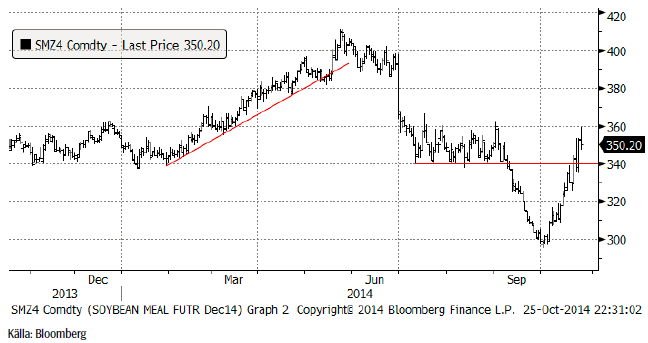

Sojabönor

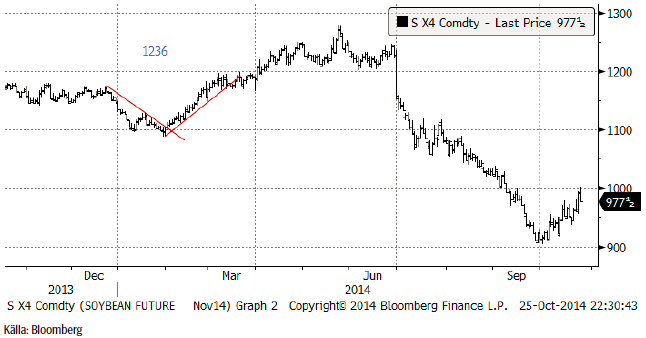

Sojabönorna (SX4) steg med ytterligare 3% i veckan. De längre kontrakten gick upp mindre. I fredags nådde novemberkontraktet 1000 cent. Priset har därmed stigit med 100 cent sedan bottennoteringen vid 900 cent vid månadsskiftet september / oktober. Efter att marknaden rört vid 1000-cent, föll priset snabbt och stängde på dagslägsta som var 977.50 cent per bushel.

Sojamjölet steg passerade motståndet vid 340, och gick ända upp till 360 dollar som nåddes i fredags. Där väntade dock så mycket säljare att priset föll ner och stängde under torsdagens stängningspris. Det borde vara slutet för uppgången. 340 dollar är nu en teknisk stödnivå för en eventuell rekyl nedåt.

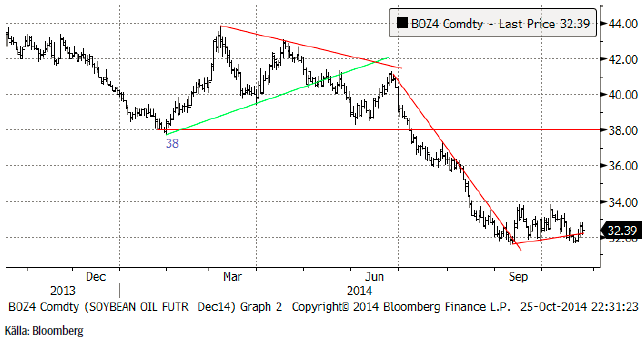

Sojaoljan fortsatte de senaste två månadernas ”sidledes” rörelse och slutade i princip på oförändrat pris jämfört med förra veckan.

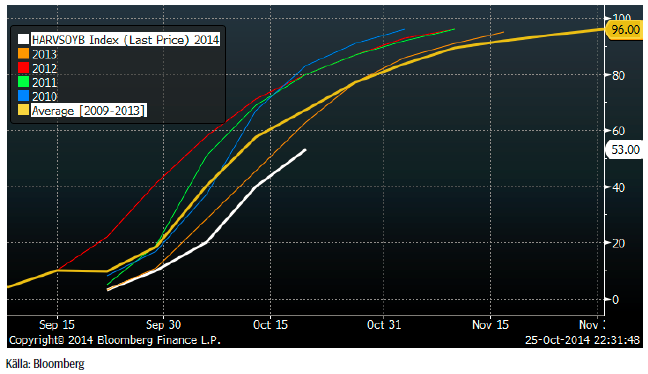

Skörden av sojabönor i USA avancerade från 40% klar, till 53%.

Sådden i Brasilien hade i veckan nått 10% klart. Det är den långsammaste takten sedan 2008. Normalt sett skulle nästan dubbelt så mycket ha varit sått. Brasilien har dock varit ovanligt torrt / torkdrabbat. Mer regn väntas komma in.

Ett tema i marknaden har varit att det varit vått i USA (vid skörden) och torrt i Brasilien (inför sådden). Enligt den senaste tvåveckorsprognosen från GFS-modellen blir det nu tvärt om, med torrt väder i USA och mer nederbörd än normalt i Brasilien.

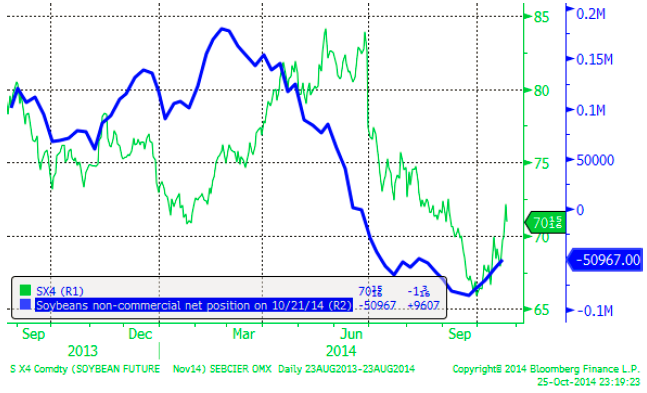

Spekulantkollektivet köpte 9600 kontrakt enligt veckan COT-rapport från CFTC. De är nu nettosålda 51,000 kontrakt. Man får ändå en bild av att sentimentet har passerat sin mest negativa punkt. Sentimentet har förbättrats stadigt den senaste månaden.

Vi fortsätter med säljrekommendation.

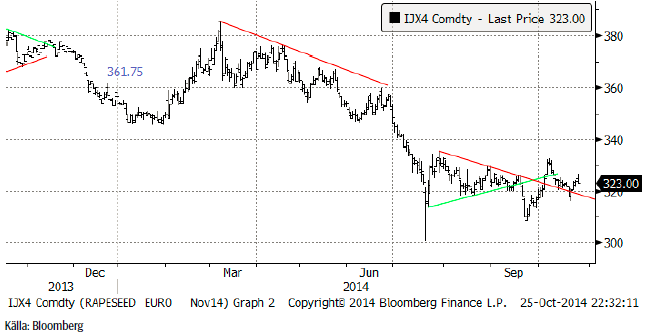

Raps

Novemberkontraktet för rapsfrö följde med sojabönorna uppåt i början av veckan och föll också i fredags och stängde på dagslägsta som var 323 euro per ton. Medan novemberkontraktet stängde i princip oförändrat på veckan, steg de längre kontrakten med 1%.

Contangot mellan november och februari är värt 13% omräknat som årsränta. Terminerna med förfall och leverans i maj ger ett terminspåslag på 9% omräknat till årsbasis. Den som lagrar och prissäkrar, kan alltså prissäkra in en intäkt på 9% på årsbasis.

Vi fortsätter med säljrekommendation på rapsterminer.

Potatis

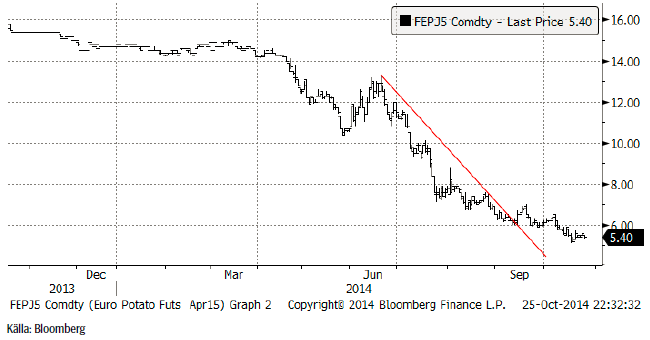

Potatispriset stängde veckan med en liten uppgång från förra veckan på 20 eurocent, eller +4%. Tekniskt pekar trenden fortfarande nedåt, men frågan är som sagt var botten ligger. Skörden går mot sitt slut eller är slut och det betyder att den säsongsmässigt svaga perioden är över.

Mjölk

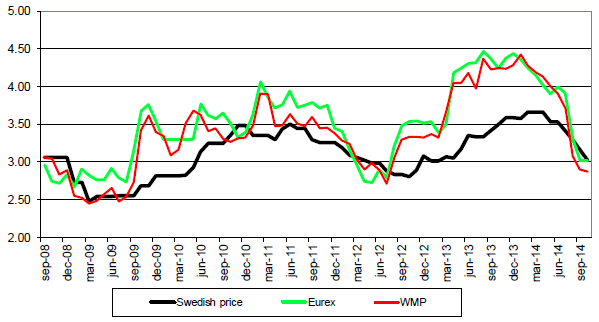

Arla meddelade i veckan att de behåller sitt pris oförändrat. Bakom det beslutet ligger förmodligen en gissning att marknaden håller på att bottna ut. Vi kan se att börspriset för mjölk, basis EUREX SMP och smör, ligger på 3 kr. Normalt sett är Arlas pris ca 40 öre lägre än priset på produkterna, vilket alltså skulle ge ett ARLA-pris på 2.60. Men studerar vi vad som hände med priserna vid den förra prisbotten sommaren 2012, ser vi att skillnaden mellan ARLA och börspriset krympte. Vi skulle ändå tro att ARLA kommer att behöva sänka ytterligare minst en gång och behålla priset lågt. Om de väljer att inte sänka priset kommer det att finnas behov av att behålla priset lågt längre tid än annars.

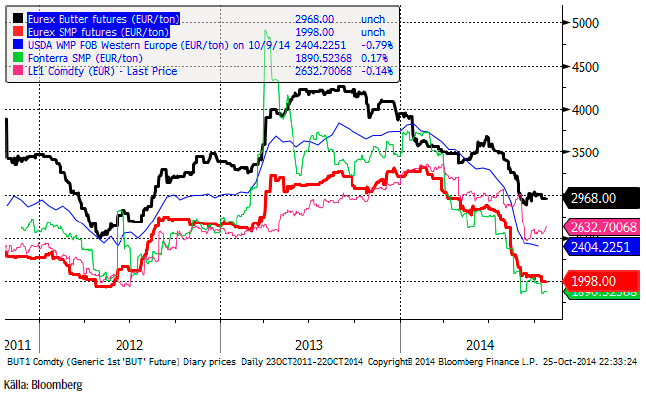

EUREX-marknaden har hållit sig stabil den senaste månaden. Smörpriset ligger stabilt strax under 3000 euro per ton. SMP-terminerna har fallit något, särskilt efter att SMP föll på Global Dairy Trade-auktionen, men kraften i prisnedgången från i våras och somras finns inte kvar.

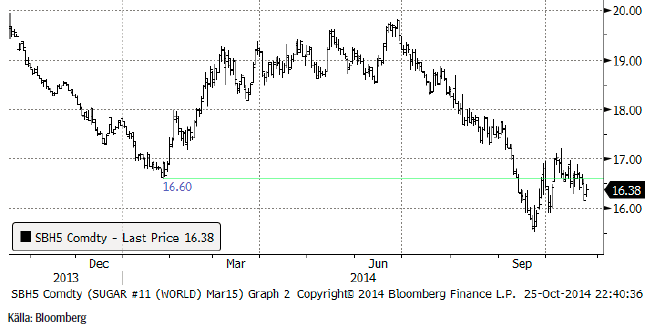

Socker

Fortsatt prognos om blötare väder i Brasilien fortsätter att tynga marknaden för socker, som backade med 1% i veckan.

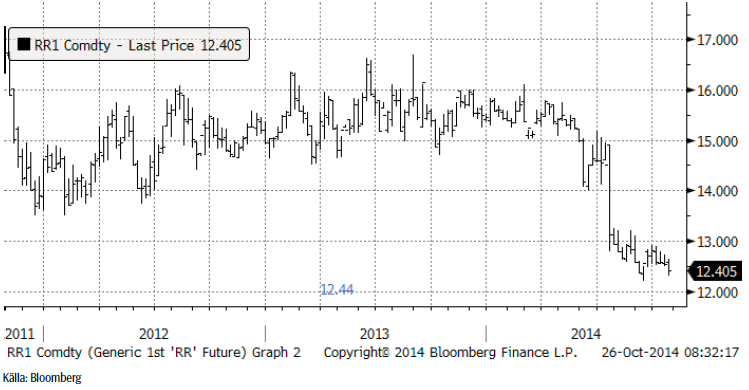

Ris

Priset på ris sjönk i veckan oväntat från 12.50 till 12.40, som är den lägsta nivån på flera veckor. Marknaden står fortfarande och väger, men 12.40 är under den tekniska stödnivån på 12.44.

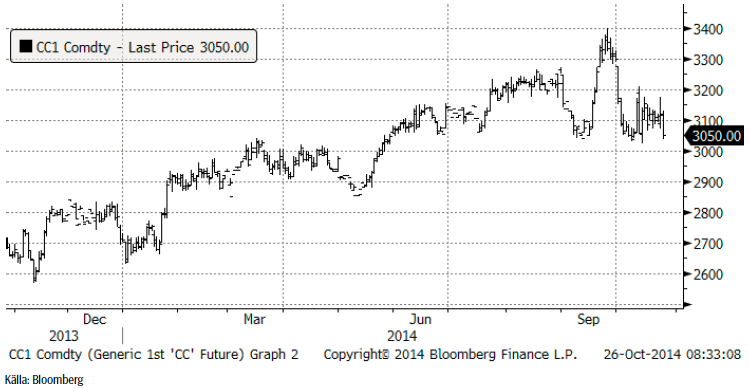

Kaffe

Väderomslaget i Brasilien, som vi rapporterat om, fick priset på kaffe (KCZ4) att falla ner till 191.50 i fredags vid börsens stängning. Tekniskt har vi nu en dubbeltopp vid 220. Den första toppen noterades i april och den andra nu i oktober. Tekniskt indikerar det att uppgången är över och att priset på kaffe kommer att söka sig lägre.

För ett år sedan estimerade USDA att den genomsnittliga produktionskostnaden låg på 150 cent per pund i Brasilien. Sedan dess har valutan gått väsentligt mycket sämre, vilket innebär att kostnaden i dollartermer kan vara lägre än den nivån. Om vi bortser från kortsiktiga effekter på produktionen som t ex torka, finns alltså potential för lägre pris på kaffe, ur ett produktionskostnadsperspektiv.

Vi rekommenderar att man försöker etablera en kort position t ex med BEAR KAFFE X4 S på prisuppgångar.

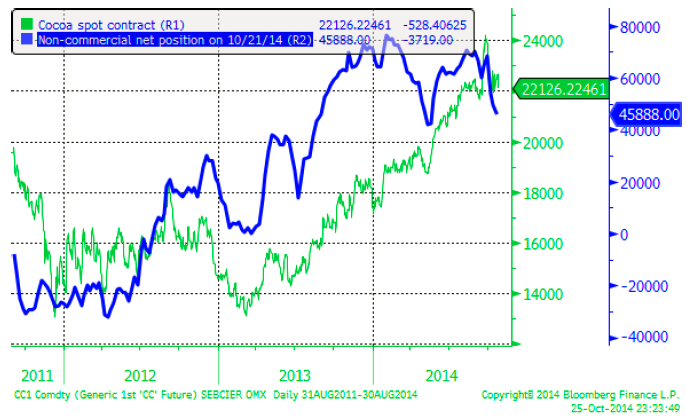

Kakao

Priset på kakao avslutade veckan med att falla ganska kraftigt. Vi ser också att spekulanter (den kategori placerare som gör analyser av framtida utbud och efterfrågan och försöker lista ut om priset är rätt givet detta), minskat sin köpta position ytterligare. I veckans rapport hade non-commercials sålt 3700 kontrakt och minskat den köpta positionen till netto 45,900 kontrakt köpt.

Nedan ser vi en bild på prisutvecklingen (grön kurva i cent) och non-commercial position i antal kontrakt i blå kurva.

Vi behåller positionen i SHORT KAKAO A S.

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB Merchant Banking och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Disclaimer

The information in this document has been compiled by SEB Merchant Banking, a division within Skandinaviska Enskilda Banken AB (publ) (“SEB”).

Opinions contained in this report represent the bank’s present opinion only and are subject to change without notice. All information contained in this report has been compiled in good faith from sources believed to be reliable. However, no representation or warranty, expressed or implied, is made with respect to the completeness or accuracy of its contents and the information is not to be relied upon as authoritative. Anyone considering taking actions based upon the content of this document is urged to base his or her investment decisions upon such investigations as he or she deems necessary. This document is being provided as information only, and no specific actions are being solicited as a result of it; to the extent permitted by law, no liability whatsoever is accepted for any direct or consequential loss arising from use of this document or its contents.

About SEB

SEB is a public company incorporated in Stockholm, Sweden, with limited liability. It is a participant at major Nordic and other European Regulated Markets and Multilateral Trading Facilities (as well as some non-European equivalent markets) for trading in financial instruments, such as markets operated by NASDAQ OMX, NYSE Euronext, London Stock Exchange, Deutsche Börse, Swiss Exchanges, Turquoise and Chi-X. SEB is authorized and regulated by Finansinspektionen in Sweden; it is authorized and subject to limited regulation by the Financial Services Authority for the conduct of designated investment business in the UK, and is subject to the provisions of relevant regulators in all other jurisdictions where SEB conducts operations. SEB Merchant Banking. All rights reserved.

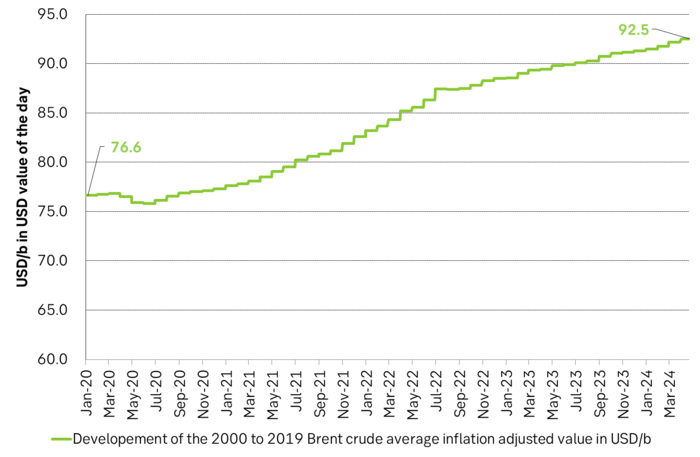

Brent crude has fallen USD 3/b since the peak of Iran-Israel concerns last week. Still lots of talk about significant Mid-East risk premium in the current oil price. But OPEC+ is in no way anywhere close to loosing control of the oil market. Thus what will really matter is what OPEC+ decides to do in June with respect to production in Q3-24 and the market knows this very well. Saudi Arabia’s social cost-break-even is estimated at USD 100/b today. Also Saudi Arabia’s purse is hurt by 21% US inflation since Jan 2020. Saudi needs more money to make ends meet. Why shouldn’t they get a higher nominal pay as everyone else. Saudi will ask for it

Brent is down USD 3/b vs. last week as the immediate risk for Iran-Israel has faded. But risk is far from over says experts. The Brent crude oil price has fallen 3% to now USD 87.3/b since it became clear that Israel was willing to restrain itself with only a muted counter attack versus Israel while Iran at the same time totally played down the counterattack by Israel. The hope now is of course that that was the end of it. The real fear has now receded for the scenario where Israeli and Iranian exchanges of rockets and drones would escalate to a point where also the US is dragged into it with Mid East oil supply being hurt in the end. Not everyone are as optimistic. Professor Meir Javedanfar who teaches Iranian-Israeli studies in Israel instead judges that ”this is just the beginning” and that they sooner or later will confront each other again according to NYT. While the the tension between Iran and Israel has faded significantly, the pain and anger spiraling out of destruction of Gaza will however close to guarantee that bombs and military strifes will take place left, right and center in the Middle East going forward.

Also OPEC+ wants to get paid. At the start of 2020 the 20 year inflation adjusted average Brent crude price stood at USD 76.6/b. If we keep the averaging period fixed and move forward till today that inflation adjusted average has risen to USD 92.5/b. So when OPEC looks in its purse and income stream it today needs a 21% higher oil price than in January 2020 in order to make ends meet and OPEC(+) is working hard to get it.

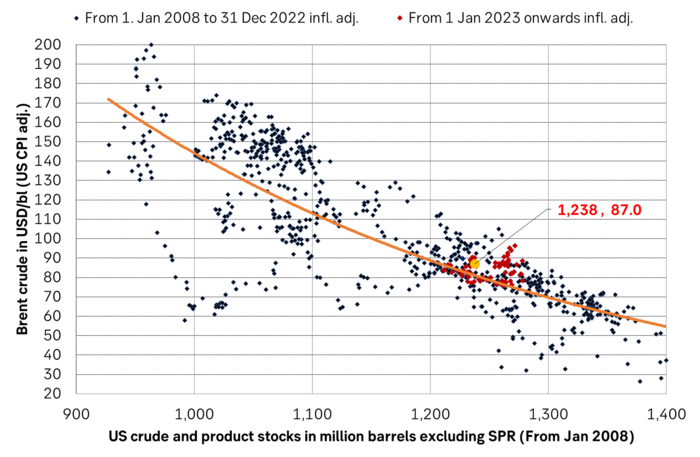

Much talk about Mid-East risk premium of USD 5-10-25/b. But OPEC+ is in control so why does it matter. There is much talk these days that there is a significant risk premium in Brent crude these days and that it could evaporate if the erratic state of the Middle East as well as Ukraine/Russia settles down. With the latest gains in US oil inventories one could maybe argue that there is a USD 5/b risk premium versus total US commercial crude and product inventories in the Brent crude oil price today. But what really matters for the oil price is what OPEC+ decides to do in June with respect to Q3-24 production. We are in no doubt that the group will steer this market to where they want it also in Q3-24. If there is a little bit too much oil in the market versus demand then they will trim supply accordingly.

Also OPEC+ wants to make ends meet. The 20-year real average Brent price from 2000 to 2019 stood at USD 76.6/b in Jan 2020. That same averaging period is today at USD 92.5/b in today’s money value. OPEC+ needs a higher nominal price to make ends meet and they will work hard to get it.

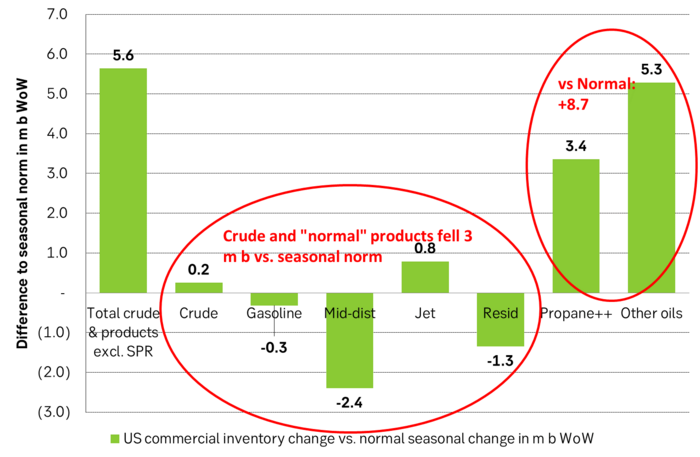

Inflation adjusted Brent crude price versus total US commercial crude and product stocks. A bit above the regression line. Maybe USD 5/b risk premium. But type of inventories matter. Latest big gains were in Propane and Other oils and not so much in crude and products

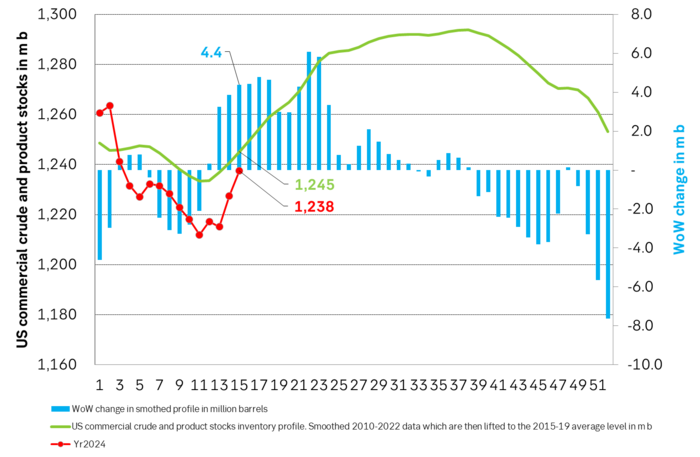

Total US commercial crude and product stocks usually rise by 4-5 m b per week this time of year. Gains have been very strong lately, but mostly in Propane and Other oils

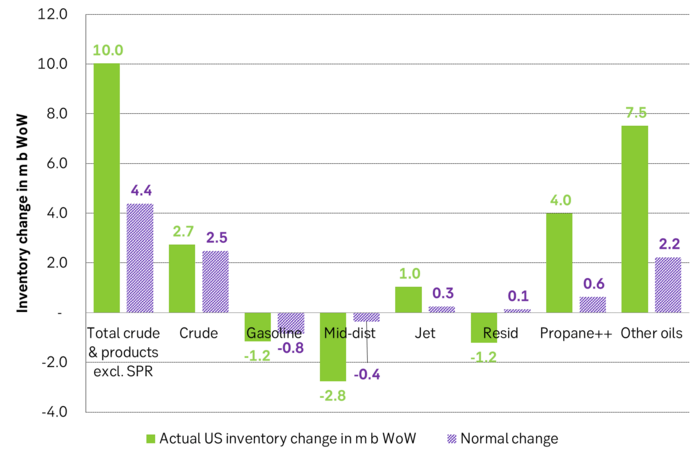

Last week’s US inventory data. Big rise of 10 m b in commercial inventories. What really stands out is the big gains in Propane and Other oils

Take actual changes minus normal seasonal changes we find that US commercial crude and regular products like diesel, gasoline, jet and bunker oil actually fell 3 m b versus normal change.

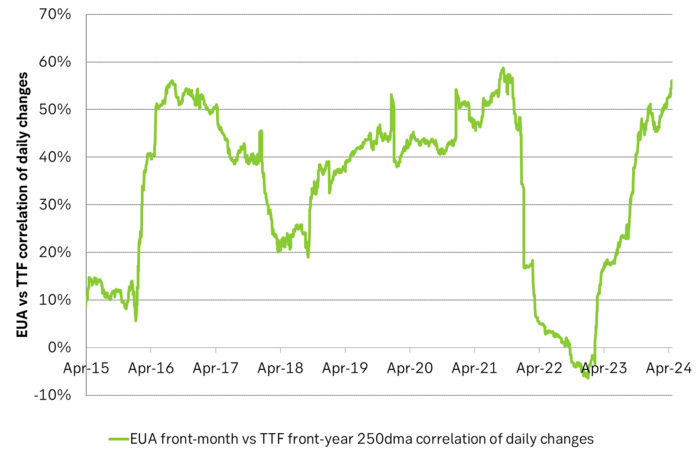

Historically positive Nat gas to EUA correlation will likely switch to negative in 2026/27 onward

Historically there has been a strong, positive correlation between EUAs and nat gas prices. That correlation is still fully intact and possibly even stronger than ever as traders increasingly takes this correlation as a given with possible amplification through trading action.

The correlation broke down in 2022 as nat gas prices went ballistic but overall the relationship has been very strong for quite a few years.

The correlation between nat gas and EUAs should be positive as long as there is a dynamical mix of coal and gas in EU power sector and the EUA market is neither too tight nor too weak:

Nat gas price UP => ”you go black” by using more coal => higher emissions => EUA price UP

But in the future we’ll go beyond the dynamically capacity to flex between nat gas and coal. As the EUA price moves yet higher along with a tightening carbon market the dynamical coal to gas flex will max out. The EUA price will then trade significantly above where this flex technically will occur. There will still be quite a few coal fired power plants running since they are needed for grid stability and supply amid constrained local grids.

As it looks now we still have such overall coal to gas flex in 2024 and partially in 2025, but come 2026 it could be all maxed out. At least if we look at implied pricing on the forward curves where the forward EUA price for 2026 and 2027 are trading way above technical coal to gas differentials. The current forward pricing implications matches well with what we theoretically expect to see as the EUA market gets tighter and marginal abatement moves from the power sector to the industrial sector. The EUA price should then trade up and way above the technical coal to gas differentials. That is also what we see in current forward prices for 2026 and 2027.

The correlation between nat gas and EUAs should then (2026/27 onward) switch from positive to negative. What is left of coal in the power mix will then no longer be dynamically involved versus nat gas and EUAs. The overall power price will then be ruled by EUA prices, nat gas prices and renewable penetration. There will be pockets with high cost power in the geographical points where there are no other alternatives than coal.

The EUA price is an added cost of energy as long as we consume fossil energy. Thus both today and in future years we’ll have the following as long as we consume fossil energy:

EUA price UP => Pain for consumers of energy => lower energy consumption, faster implementation of energy efficiency and renewable energy => lower emissions

The whole idea with the EUA price is after all that emissions goes down when the EUA price goes up. Either due to reduced energy consumption directly, accelerated energy efficiency measures or faster switch to renewable energy etc.

Let’s say that the coal to gas flex is maxed out with an EUA price way above the technical coal to gas differentials in 2026/27 and later. If the nat gas price then goes up it will no longer be an option to ”go black” and use more coal as the distance to that is too far away price vise due to a tight carbon market and a high EUA price. We’ll then instead have that:

Nat gas higher => higher energy costs with pain for consumers => weaker nat gas / energy demand & stronger drive for energy efficiency implementation & stronger drive for more non-fossil energy => lower emissions => EUA price lower

And if nat gas prices goes down it will give an incentive to consume more nat gas and thus emit more CO2:

Cheaper nat gas => Cheaper energy costs altogether, higher energy and nat gas consumption, less energy efficiency implementations in the broader economy => emissions either goes up or falls slower than before => EUA price UP

Historical and current positive correlation between nat gas and EUA prices should thus not at all be taken for granted for ever and we do expect this correlation to switch to negative some time in 2026/27.

In the UK there is hardly any coal left at all in the power mix. There is thus no option to ”go black” and burn more coal if the nat gas price goes up. A higher nat gas price will instead inflict pain on consumers of energy and lead to lower energy consumption, lower nat gas consumption and lower emissions on the margin. There is still some positive correlation left between nat gas and UKAs but it is very weak and it could relate to correlations between power prices in the UK and the continent as well as some correlations between UKAs and EUAs.

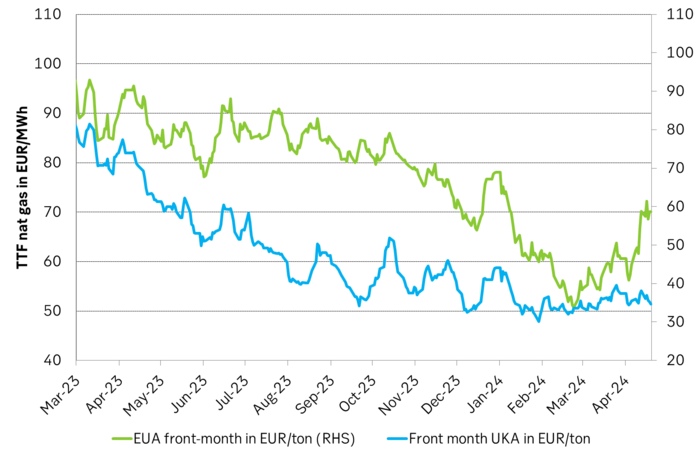

Correlation of daily changes in front month EUA prices and front-year TTF nat gas prices, 250dma correlation.

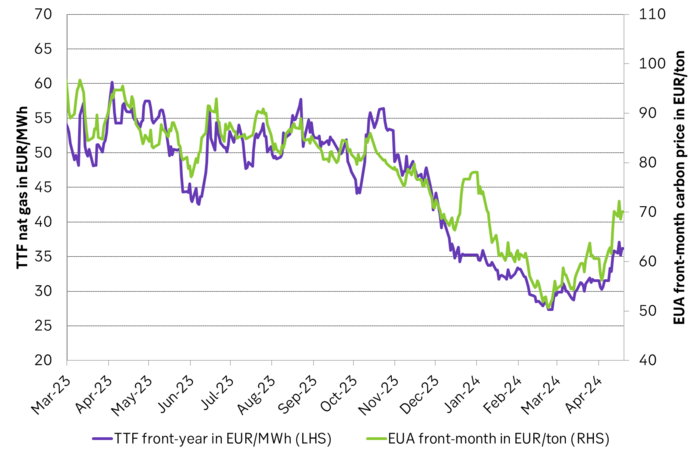

EUA price vs front-year TTF nat gas price since March 2023

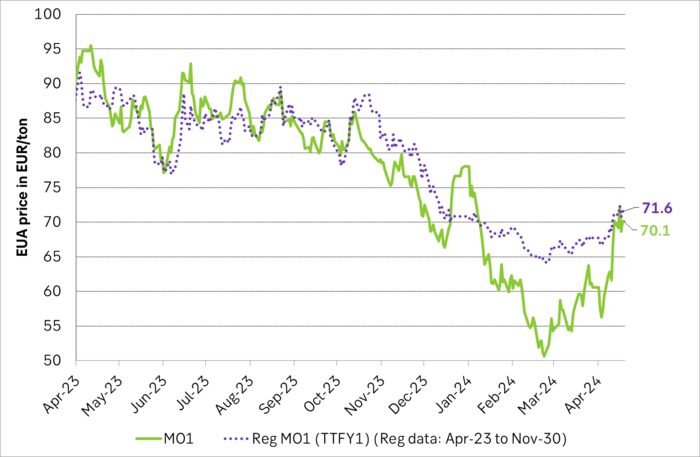

Front-month EUA price vs regression function of EUA price vs. nat gas derived from data from Apr to Nov last year.

The EUA price vs the UKA price. Correlations previously, but not much any more.

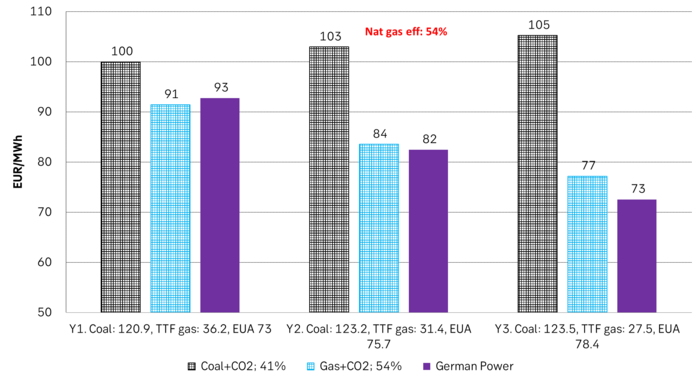

Forward German power prices versus clean cost of coal and clean cost of gas power. Coal is totally priced out vs power and nat gas on a forward 2026/27 basis.

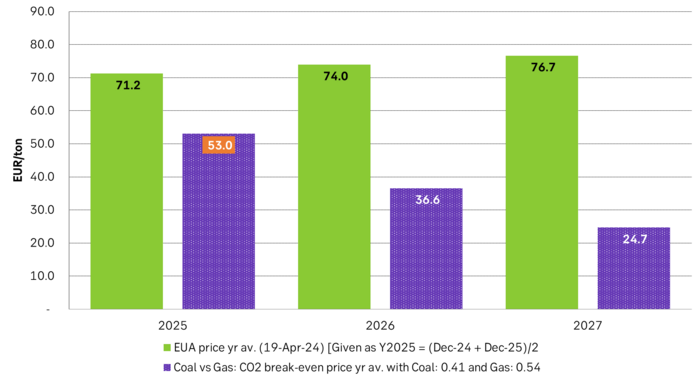

Forward price of EUAs versus technical level where dynamical coal to gas flex typically takes place. EUA price for 2026/27 is at a level where there is no longer any price dynamical interaction or flex between coal and nat gas. The EUA price should/could then start to be negatively correlated to nat gas.

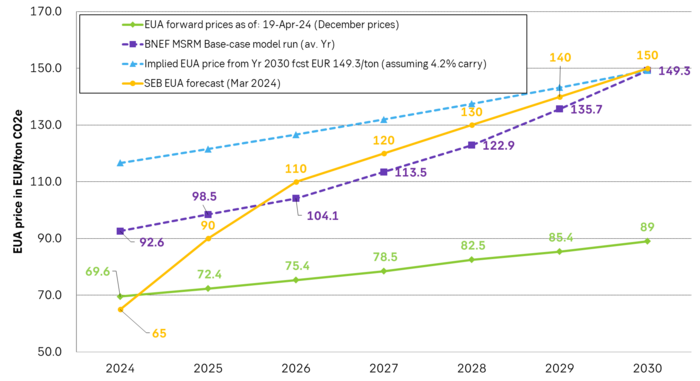

Forward EAU price vs. BNEF base model run (look for new update will come in late April), SEB’s EUA price forecast.

Brent crude spikes to USD 90.75/b before falling back as Iran plays it down. Brent crude fell sharply on Wednesday following fairly bearish US oil inventory data and yesterday it fell all the way to USD 86.09/b before a close of USD 87.11/b. Quite close to where Brent traded before the 1 April attack. This morning Brent spiked back up to USD 90.75/b (+4%) on news of Israeli retaliatory attack on Iran. Since then it has quickly fallen back to USD 88.2/b, up only 1.3% vs. ydy close.

The fear is that we are on an escalating tit-for-tat retaliatory path. Following explosions in Iran this morning the immediate fear was that we now are on a tit-for-tat escalating retaliatory path which in the could end up in an uncontrollable war where the US unwillingly is pulled into an armed conflict with Iran. Iran has however largely diffused this fear as it has played down the whole thing thus signalling that the risk for yet another leg higher in retaliatory strikes from Iran towards Israel appears low.

The hope is that the retaliatory strikes will be fading in magnitude and then fizzle out. What we can hope for is that the current tit-for-tat retaliatory strikes are fading in magnitude rather than rising in magnitude. Yes, Iran may retaliate to what Israel did this morning, but the hope if it does is that it is of fading magnitude rather than escalating magnitude.

Israel is playing with ”US house money”. What is very clear is that neither the US nor Iran want to end up in an armed conflict with each other. The US concern is that it involuntary is dragged backwards into such a conflict if Israel cannot control itself. As one US official put it: ”Israel is playing with (US) house money”. One can only imagine how US diplomatic phone lines currently are running red-hot with frenetic diplomatic efforts to try to defuse the situation.

It will likely go well as neither the US nor Iran wants to end up in a military conflict with each other. The underlying position is that both the US and Iran seems to detest the though of getting involved in a direct military conflict with each other and that the US is doing its utmost to hold back Israel. This is probably going a long way to convince the market that this situation is not going to fully blow up.

The oil market is nonetheless concerned as there is too much oil supply at stake. The oil market is however still naturally concerned and uncomfortable about the whole situation as there is so much oil supply at stake if the situation actually did blow up. Reports of traders buying far out of the money call options is a witness of that.

Also OPEC+ wants to get compensation for inflation

Oljan letar efter en högre botten

Börsveckan ger en köprekommendation till aktien i oljeservicebolaget Beerenberg

Nat gas to EUA correlation will likely switch to negative in 2026/27 onward

AI ökar det totala elbehovet i USA med 100 % kommande 15 år

Guldpriset når nytt all time high och bryter igenom 2300 USD

Lundin Mining får köprekommendation av BMO

Centralbanker fortsatte att köpa guld under februari

USAs stigande konsumtion av naturgas

Kakaomarknaden är extrem för tillfället

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanGuldpriset når nytt all time high och bryter igenom 2300 USD

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanLundin Mining får köprekommendation av BMO

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanCentralbanker fortsatte att köpa guld under februari

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanUSAs stigande konsumtion av naturgas

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanKakaomarknaden är extrem för tillfället

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanHur mår den svenska skogsbraschen? Två favoritaktier

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanBoliden på 20 minuter

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBetydande underskott i utbudet av olja kan få priset att blossa upp