Analys

SEB – Råvarukommentarer, 10 november 2014

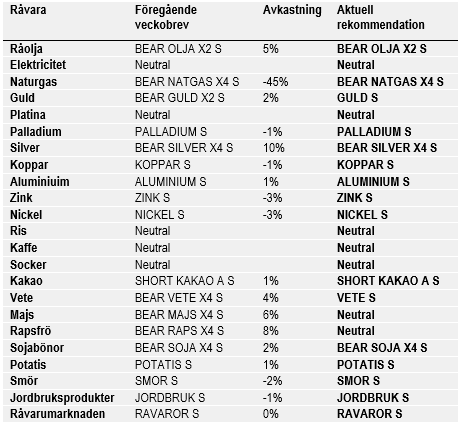

Veckans rekommendationer

Råolja – Brent

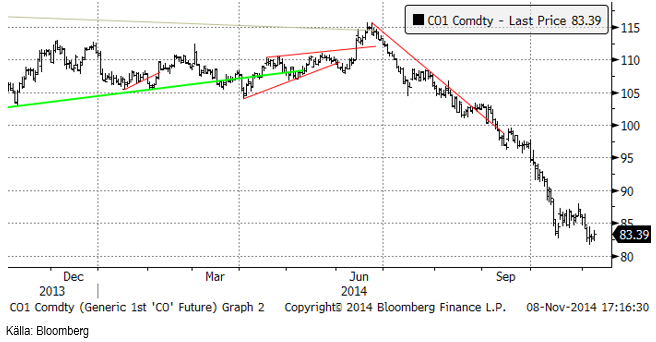

Råoljepriset sjönk med 3% förra veckan och stängde på 83.39 dollar per fat.

Bortfallet av 290,000 bpd i oljeproduktion i Libyen är positivt för oljepriset, men har antagligen bara varit tillräckligt för att stoppa prisfallet och inte nog för att motivera en rekyl uppåt. El Sharara-fältet stängdes efter att lokala stammar angripit det. Det önskar mer av oljeintäkterna. Myndigheter, om de existerar, säger att produktionen snart ska återtas.

Saudiarabien har sagt till marknaden (och till Venezuela) att de inte kommer att vara någon buffertproducent. Uttalandet löd ”We will not be the swinger and we will say it again at the OPEC meeting on Nov 27”.

OPEC:s långsiktiga prognos innehåller ett lägre estimat på hur mycket OPEC-olja världen kommer att efterfråga i framtiden. OPEC estimerar att behovet för 2017 uppgår till 28.2 mbpd. OPEC:s produktion under oktober i år var 31 mbpd.

Vi tror att oljan kommer att handlas svagt fram till OPEC-mötet i Wien den 27 november. Det finns en liten chans (30% uppskattningsvis) att Iran finner en lösning den 24 november, men förhandlingarna kommer att fortsätta och sannolikheten för en lösning de kommande 1 – 2 åren är nog ganska goda. Det är låg sannolikhet att OPEC-medlemmarna enas om en minskning av sin produktion den 27 november. Det blir antagligen mycket stök och en säkert en del uttalanden som kan skrämma marknaden, men logiken säger att det inte kommer att bli någon överenskommelse. Om det blir riktigt låga priser under det första halvåret nästa år kan det möjligen bli en överenskommelse vid OPEC-mötet i maj.

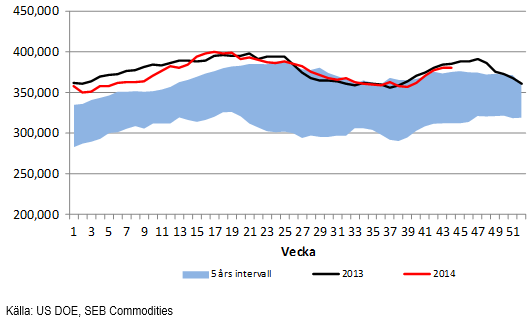

Lagren i USA är lite svagare än de var så här års förra året, enligt den senaste statistiken från US DOE.

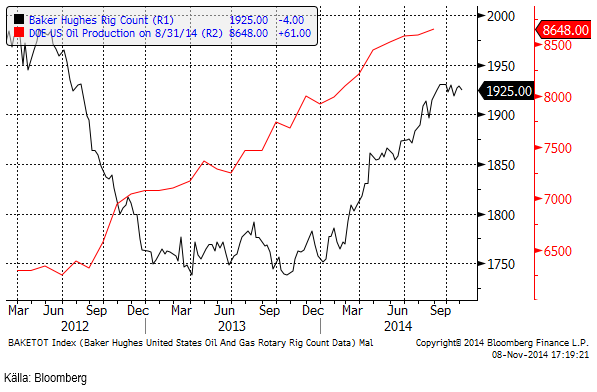

Nedan ser vi ett diagram på antalet oljeriggar i USA, enligt Baker Hughes statistik (svart). Antalet minskade med fyra till 1925 riggar i drift. Prisfallet på olja börjar att bita på lusten att borra. Antalet riggar som specifikt är ute efter olja föll med 14 i veckan. Sedan toppen i oktober har antalet riggar inriktade helt på olja minskat med 49 sedan oktober till 1609 stycken. Oljemarknaden lär ta intryck av den här informationen.

Vi rekommenderar en kort position, t ex med BEAR OLJA X2 S.

Elektricitet

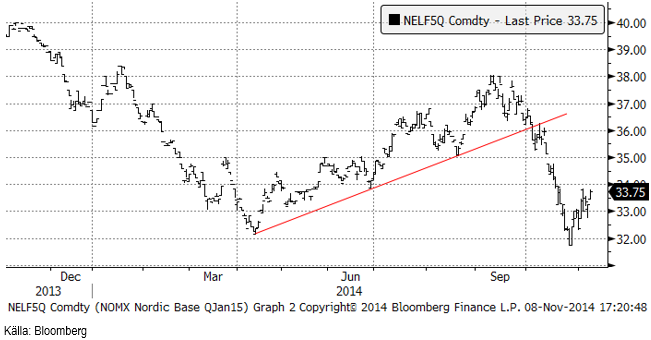

Den här veckan har starkare nordiska signaler stått mot väldigt svaga signaler från bränslen (kol, natgas, olja). Det har krupit upp lite i fronten på högre och stabilare spot och torrare väder, och mot det har svaga bränslen gjort att långa kurvan varit ganska sidledes!

Terminen för det första kvartalet har gått upp från 32.35 till 33.75 euro per MWh. 34 euro är ett visst motstånd och nästa, lite starkare motstånd finns redan vid 35 euro per MWh.

Temperaturprognosen enligt GFS-modellen som publicerades under söndagen visar en temperatur i Svealand och Götaland som är 3 -6 grader över det normala den närmaste veckan. Därefter är prognosen normal.

Vi har ingen stark tro på varken upp eller nedsida. Vi tror inte det finns mycket utrymme åt nåt håll, varför vi fortsätter med neutral position.

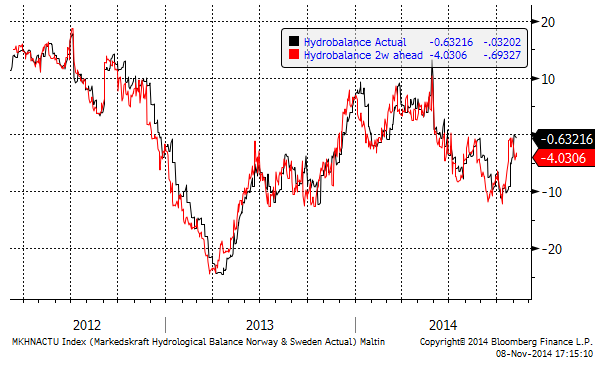

Hydrologisk balans har enligt 2-veckors prognosen fallit tillbaka något, till ett underskott på 4 TWh.

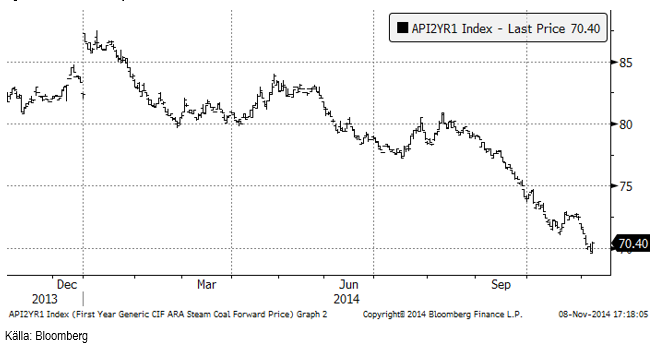

Nedan ser vi terminspriset för kalenderåret 2015 avseende energikol. Förra veckan skrev vi att ett nytt test av 71-dollarsnivån var inom räckhåll. Priset föll i veckan ytterligare från 71.65 till 70.40 dollar. Fredagens prisrörelse var dock väldigt stark – och kan signalera förestående styrka i marknaden.

Naturgas

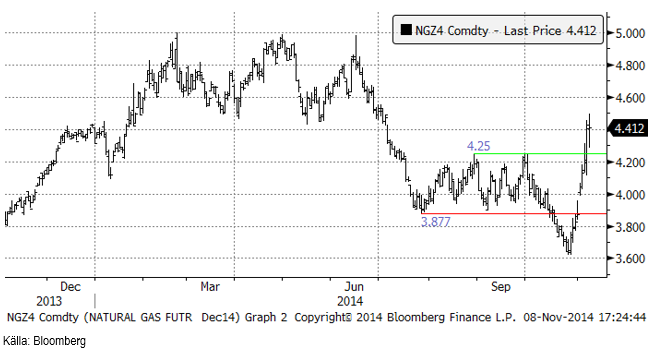

Naturgaspriset (decemberkontraktet) fortsatte tyvärr upp från 3.87 till 4.42, dvs med hela 14%! Prisrörelsen gick rakt genom de tekniska nivåerna 3.877 och 4.25 och hejdades inte förrän vid 4.50. Nu är 4.25 ett tekniskt stöd. Vi tror inte att priset går genom 4.50 och det logiska blir därför att behålla BEAR NATGAS X4 S.

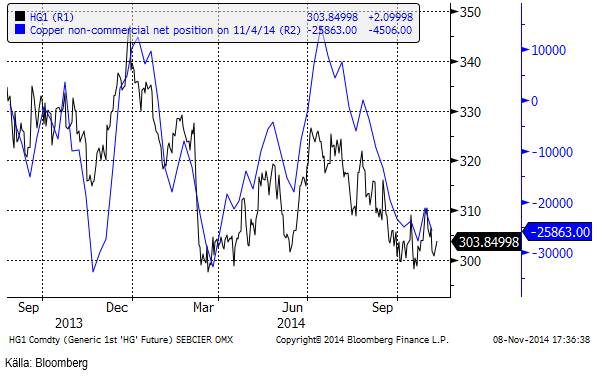

Koppar

Risken för en eskalerande arbetskonflikt vid Grasberggruvan tycks minska efter måndagens nyhet att den planerade 30-dagarsstrejken avblåstes. Det är svårt att säga i vilken utsträckning som strejken har påverkat kopparpriset, men att det inte blev någon strejk bidrog säkert till den svaga marknadsutvecklingen i mitten av veckan, som huvudsakligen förklarades av nedgraderingen av tillväxten i Europa. Bortsett från detta finns inte så mycket att rapportera från kopparmarknaden. Backwardation i terminerna verkar vara väletablerat. Lagerförändringar och förändringar i fysiska premier är små. Vi tror att metallen kommer att handlas starkt åtminstone året ut och följa den allmänna trenden för basmetallerna, snarare än att leda prisutvecklingen.

Vi kan dock notera att ett fallande oljepris allmänt sätt är bra för efterfrågan på metaller. Vi anser, och anser oss ha goda grunder för det, att oljeprisfallet inte är relaterat till efterfrågan, utan specifikt till utbudet av olja. Metaller påverkas inte av den nya tekniken att utvinna olja. Tillväxten gynnas allmänt av ett lägre oljepris, t ex efterfrågan på metall till bilar.

Koppar är den enda basmetallen som handlas i USA och därför har vi tillgång till statistik på vad spekulantkollektivet gör där. Vi ser att de har sålt sig ganska korta sedan början av juli. Nettopositionen är 21,000 kontrakt. I den rapport som kom i fredags kväll och visade förändringen tisdag – tisdag, hade de köpt tillbaka 6000 kontrakt. En stor såld position kan när den täcks ge lite extra stöd för priset.

Vi håller fast vid vår rekommendation av KOPPAR S.

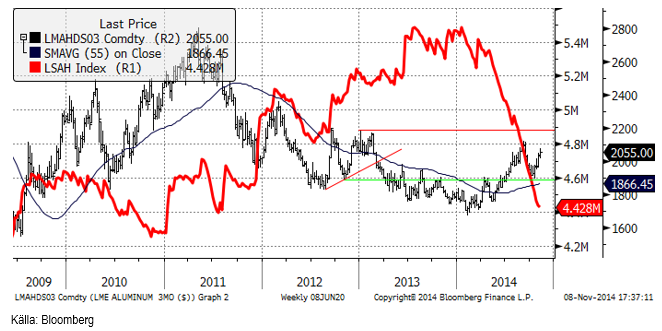

Aluminium

Det mesta ser positivt för aluminium, åtminstone fram till årsskiftet. Efterfrågan på metall rapporteras vara stark, till stor del driven av bilindustrin, som visar starka försäljningssiffror, inte minst i USA. Vi erfar från en vanligtvis tillförlitlig källa i aluminiumindustrin att den fysiska marknaden präglas av brist på fysisk metall. Premierna för fysisk metall fortsätter att vara höga. Även om vi tror att trycket kommer att lätta nästa år, kommer bristsituationen förmodligen att bestå in bit in på det nya året.

Som vi skrev förra veckan gick marknaden från backwardation till contango som hastigast i början av veckan. Fenomenet kom tillbaka mot slutet av veckan och det råder backwardation från novembers (tredje onsdag).

Tekniskt ser marknaden positiv ut, så vad skulle kunna hindra en hausse? Det finns alltid en risk att marknaden diskonterar lite för mycket av fundamenta, vilket kan ge en rekyl. Det talas om producenter som inväntar lämpligt läge att prissäkra sig och det kan ge motstånd i marknaden, men kanske inte förändra trenden.

Vi fortsätter att rekommendera köp av ALUMINIUM S.

Zink

Säljtrycket i mitten av veckan (i samband med nedgraderingen av tillväxten i Europa) verkade tynga zinkpriset mer än de andra basmetallerna. Zinken återhämtade sig inte mot slutet av veckan, som vi såg de andra metallerna göra. Som vi nämnde förra veckan, är CTA-kollektivet väldigt aktiva i zinkmarknaden. Det ryktades att det såldes en hel del från det hållet. Priset håller sig i mitten av det gamla tradingintervallet, vilekt gör att sentimentet är ganska neutralt.

Det fundamentala förbättringen i balansen flyttade fram ett hack i tid, då utbudet verkar vara högre än väntat. Vi väntar oss att priset fortsätter i konsolidering. Tekniskt behövs ett brott av 2350 dollar för att locka till sig fler köpare.

Vi rekommenderar köp av ZINK S.

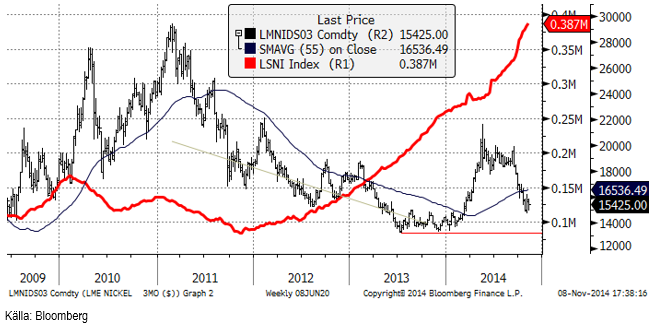

Nickel

Den trendförändring vi såg förra veckan var allt för tidig. Nickelpriset föll tillbaka i sällskap med de andra basmetallerna i tisdags, inte hela vägen, men nära på. Köparna återvände ganska fort och priset stabiliserade sig. LME-lagret är i fokus på marknaden. I veckan noterades ett ökande antal annullerade lagerbevis (warrants), vilket är ett positivt tecken. Det betyder att metall hämtas ut från LME:s lager. I fredags ökade dock lagren med 1100 ton, vilket är en påminnelse om att det tar tid att vända den fundamentala trenden.

Ur teknisk synvinkel kan vi konstatera att den branta fallande trenden är bruten. Det mest troliga scenariot är att marknaden konsoliderar sig i prisintervallet 15 – 16,000 dollar. Så länge LME-lagren inte visar någon tendens att byta trend, kan vi dock inte utesluta ytterligare ett test på nedsidan. Vårt huvudscenario är dock att vi får se en gradvis förbättring under resten av året.

Vi tycker att de kommande veckorna kan ge möjlighet att komma in på den långa sidan och rekommenderar köp av NICKEL S.

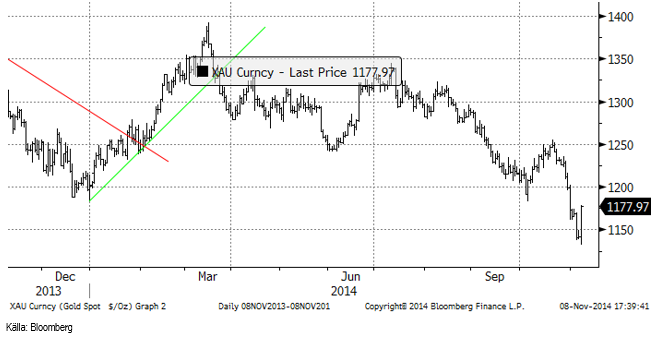

Guld

Guldpriset inledde veckan i fortsatt fallande trend, men i fredags rusade priset efter att statistik publicerats som visade att amerikanska företag anställde färre än väntat under oktober, vilket medförde förväntningar om fortsatt låg ränta. Fredagens uppgång var den största sedan juni. Sammantaget slutade veckan med oförändrat pris. Omsättningen var mer än dubbel så hög som vanligt.

Payrolls steg med 214,000 personer enligt det amerikanska arbetsmarknadsdepartementet, mot väntade 235,000.

Det är folkomröstning i Schweiz den 30 november om landet ska köpa tillbaka de 1500 ton guld, som såldes i början av 2000-talet. Schweiz lämnade då en regel där de hade en partiell guldmyntfot, som det sista landet i världen. Utfallet av omröstningen blir troligen ett ”nej”, men det är ju rätt ”bullish” om det blir ett ”ja”.

I veckan tillkännagav London Bullion Market Association att den globala börskoncernen ICE tar över guldfixingen. ICE Benchmark Administration (IBA) kommer att sköta fixingen från någon gång under det första kvartalet nästan år.

Rapporter från Indien och Kina tyder på att efterfrågan på guld håller på att öka. Guld är billigare än på fyra år och det ökar efterfrågan. Såväl smycken som tackor är i båda länderna populära som penningplacering och som gåva. Importen av guld till Kina från Hong Kong var i september den högsta på sedan april, på 61.7 ton. World Gold Council räknar med efterfrågan på guld i Kina ökar med 20% på tre år. Indiska juvelerare väntar sig en uppgång i försäljningen under det fjärde kvartalet i år. The All India Gems & Jewellery Trade Federation har sagt att efterfrågan kommer att öka med 75% under det fjärde kvartalet.

Det verkar också som om myntsamlare drar nytta av det låga guldpriset. The US Mint sålde 67,500 uns i oktober, vilket är mer än någon månad sedan januari. Hittills i november har det sålts 30,500 uns. Av silvermyntet American Eagle sålde US Mint slut på mynten efter att ha sålt 1.26 miljoner mynt (1 uns per mynt), enligt ett mail den 5 november.

Allt fler gruvbolag går med förlust vartefter guldpriset har fallit sedan i somras, vilket gör att de blir försiktigare med expansion.

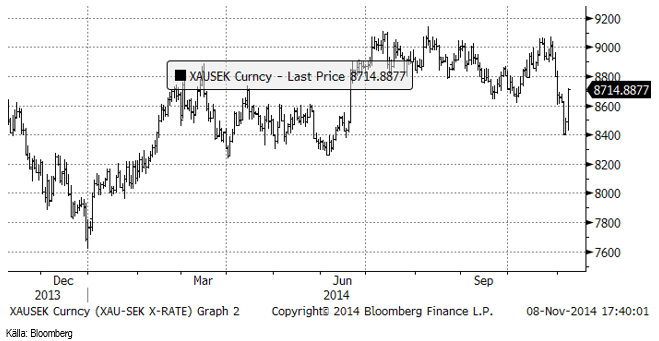

Chartet för guld i kronor föll ner till 8400 kronor, men vände som ovan nämnt, kraftigt upp i fredags och stängde på 8715 kronor.

Institutionella investerare fortsätter att sälja av guldfonder – faktiskt i en allt snabbare takt nu i november. Dessa verkar inte vara ”value investors”, utan snarare trendföljare, vilket jag har påpekat tidigare. De är orsakar inte prisrörelser genom sitt agerande, utan deras agerande orsakas av prisrörelsen. Det är väldigt typiskt för den här kategorin av placerare. Detta har visats av en rad studier, bland annat av IMF (2006) och OECD (2010).

Vi lämnar den korta positionen i guld och köper GULD S.

Silver

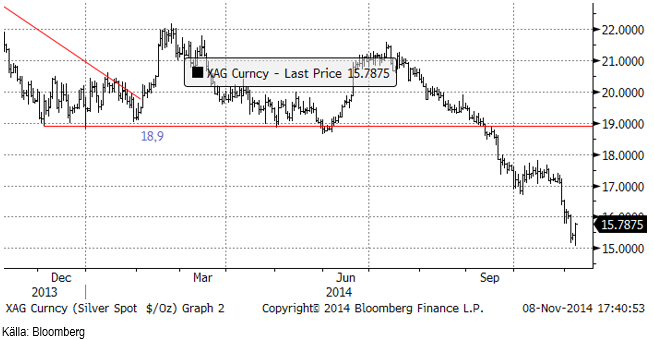

Silverpriset hängde på guldet upp i fredags, men det finns ännu inte någon trendförändring. Trenden är fortfarande nedåtriktad.

Silverpriset i kronor, nedan visat i ett veckochart, ser fortfarande väldigt negativt ut. Visst kan en rekyl upp mot 125 kronor per uns (31 gram) komma, men en sådan skulle enligt handboken i teknisk analys bara vara ett säljtillfälle.

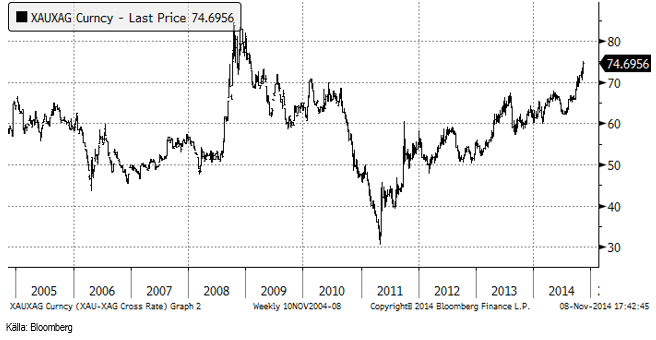

Silver är fortsatt billigt i förhållande till guld och det kan vara en anledning att byta en investering i guld mot silver. Sedan förra veckan har kvoten gått från 72.6 till 74.7! Rekordet är 84.5 och noterades i oktober 2008 – när guldpriset steg pga finanskrisen.

Vi fortsätter att på kort sikt rekommendera en kort position i silver med köp av BEAR SILVER X4 S.

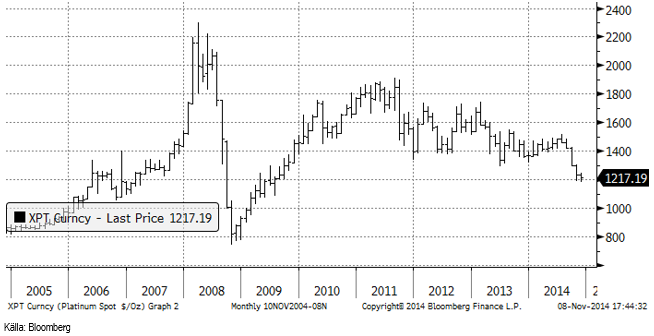

Platina & Palladium

Platina har funnit stöd vi 1200 dollar. Frågan är om det kommer att hålla, eller om priset kommer att fortsätta ner till 1100 och kanske 1000 dollar. Vi behåller tills vidare neutral rekommendation.

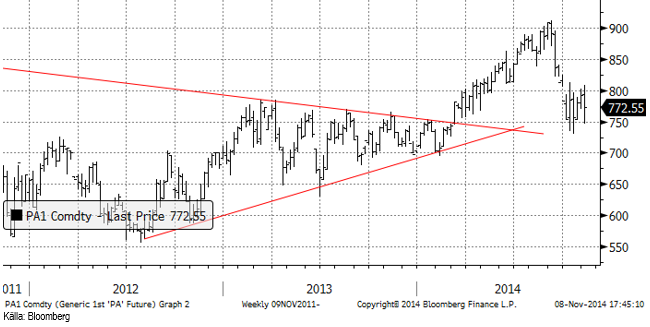

Palladium fortsatte att handla i konsolideringsintervallet mellan 750 och 800 dollar och stängde veckan på 772, dvs ganska mitt i intervallet. Vi tror dock att en uppgång kommer att följa efter den här konsolideringsfasen, och behåller därför köprekommendationen.

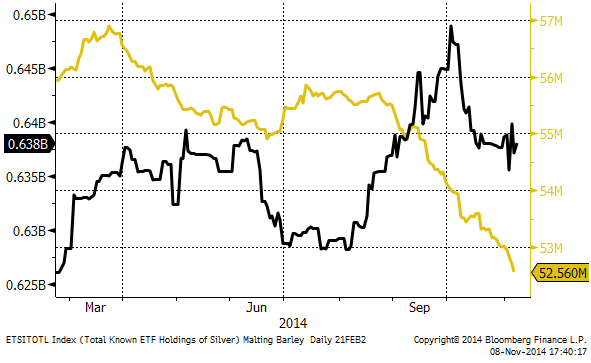

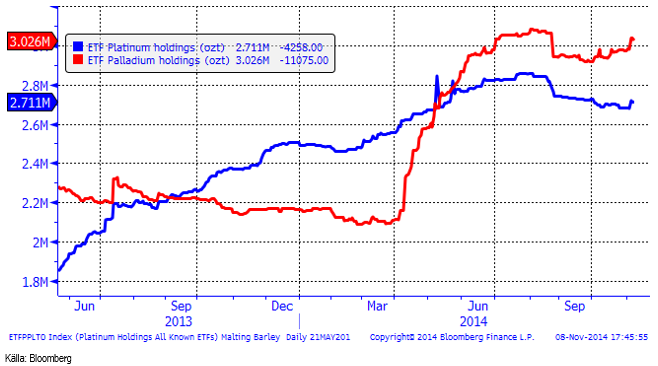

Nedanför ser vi hur mycket metall som finns i börshandlade fonder för platina respektive palladium. Investerare har ökat på innehaven i båda metallerna, framförallt i palladium.

Vi fortsätter med neutral rekommendation på platina, men rekommenderar köp av palladium via t ex PALLADIUM S.

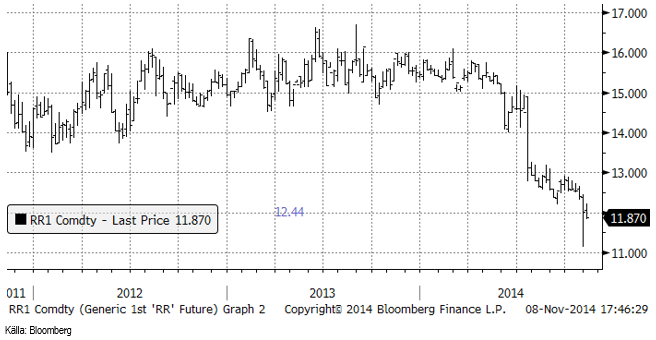

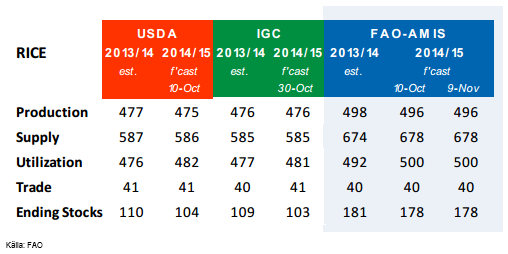

Ris

Efter förra veckans stora prisrörelse i ris, var det lite lugnare i veckan som gick. Marknaden handlade dock huvudsakligen ner priset, som till slut noterade en nedgång med 1% när veckan stängde.

FAO/AMIS gjorde ingen förändring alls, vare sig vad gäller produktion eller konsumtion i rapporten från den 6 november. Det står ”9 november” i tabellen nedan, som är klippt från rapporten, men rapporten kom den 6 november.

Kaffe

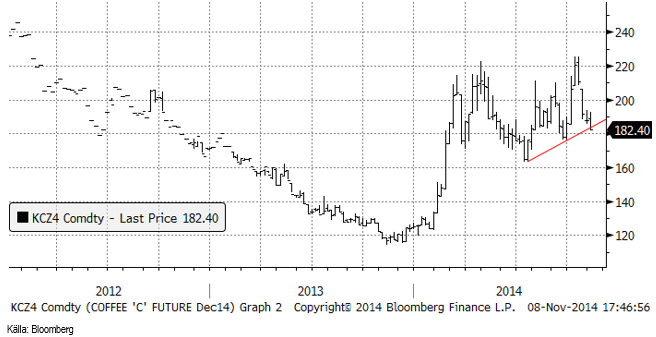

Kaffepriset backade med 3% i veckan som gick. Tekniskt bröt marknaden också det stöd som fanns vid ca 184 cent, vilket signalerar fortsatt svaghet i marknaden. Ur teknisk synvinkel är en prisnedgång till 175 eller kanske strax över 160 cent nu möjlig.

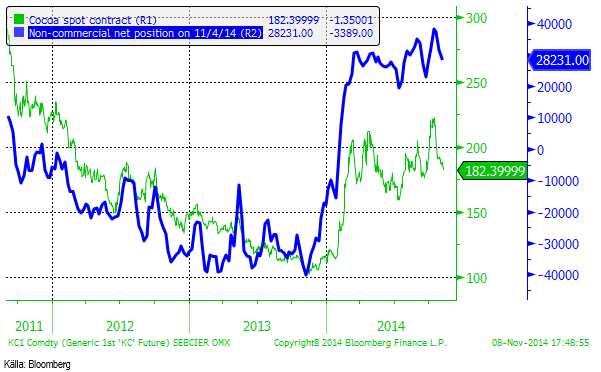

Som vi ser i nedanstående diagram är non-commercials enligt CFTC:s definition ovanligt köpta kaffemarknaden. Det finns därför ett ovanligt stort latent säljintresse hos dessa aktörer, som normalt sett säljer när marknaden har börjat på ner.

Kakao

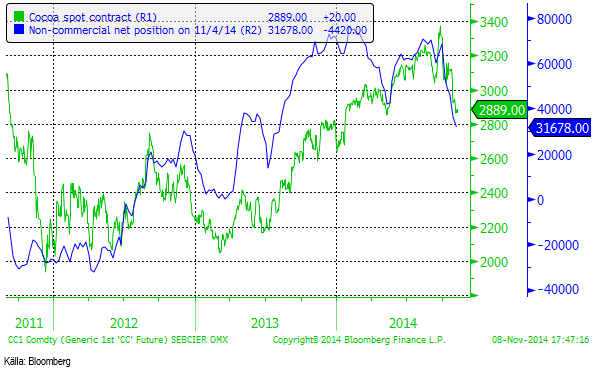

Kakaopriset gick ner med 10 dollar till 2889 dollar under veckan som gick. Det finns, som vi ser i veckochartet nedan, ett tekniskt stöd vid 2853 dollar, som vi nämnde förra veckan. Det fanns uppenbarligen köpintressen på den här nivån och det begränsade nedgången i veckan. Priset står nu och väger. Det kan bli en rekyl upp, men stödet kan också brytas och därmed följas av ytterligare nedgång till 2600 dollar.

Non-commercials fortsätter att sälja av sin långa position i terminer. I veckan såldes drygt 4000 kontrakt av non-commercials, som tar hem vinster efter att ha byggt upp en köpt position sedan 2012 när priset var 800 dollar lägre än det är nu.

Vi behåller positionen i SHORT KAKAO A S.

För fler analyser från SEB på jordbruksråvaror se jorbruksanalysbrevet.

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB Merchant Banking och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Disclaimer

The information in this document has been compiled by SEB Merchant Banking, a division within Skandinaviska Enskilda Banken AB (publ) (“SEB”).

Opinions contained in this report represent the bank’s present opinion only and are subject to change without notice. All information contained in this report has been compiled in good faith from sources believed to be reliable. However, no representation or warranty, expressed or implied, is made with respect to the completeness or accuracy of its contents and the information is not to be relied upon as authoritative. Anyone considering taking actions based upon the content of this document is urged to base his or her investment decisions upon such investigations as he or she deems necessary. This document is being provided as information only, and no specific actions are being solicited as a result of it; to the extent permitted by law, no liability whatsoever is accepted for any direct or consequential loss arising from use of this document or its contents.

About SEB

SEB is a public company incorporated in Stockholm, Sweden, with limited liability. It is a participant at major Nordic and other European Regulated Markets and Multilateral Trading Facilities (as well as some non-European equivalent markets) for trading in financial instruments, such as markets operated by NASDAQ OMX, NYSE Euronext, London Stock Exchange, Deutsche Börse, Swiss Exchanges, Turquoise and Chi-X. SEB is authorized and regulated by Finansinspektionen in Sweden; it is authorized and subject to limited regulation by the Financial Services Authority for the conduct of designated investment business in the UK, and is subject to the provisions of relevant regulators in all other jurisdictions where SEB conducts operations. SEB Merchant Banking. All rights reserved.

Brent crude has fallen USD 3/b since the peak of Iran-Israel concerns last week. Still lots of talk about significant Mid-East risk premium in the current oil price. But OPEC+ is in no way anywhere close to loosing control of the oil market. Thus what will really matter is what OPEC+ decides to do in June with respect to production in Q3-24 and the market knows this very well. Saudi Arabia’s social cost-break-even is estimated at USD 100/b today. Also Saudi Arabia’s purse is hurt by 21% US inflation since Jan 2020. Saudi needs more money to make ends meet. Why shouldn’t they get a higher nominal pay as everyone else. Saudi will ask for it

Brent is down USD 3/b vs. last week as the immediate risk for Iran-Israel has faded. But risk is far from over says experts. The Brent crude oil price has fallen 3% to now USD 87.3/b since it became clear that Israel was willing to restrain itself with only a muted counter attack versus Israel while Iran at the same time totally played down the counterattack by Israel. The hope now is of course that that was the end of it. The real fear has now receded for the scenario where Israeli and Iranian exchanges of rockets and drones would escalate to a point where also the US is dragged into it with Mid East oil supply being hurt in the end. Not everyone are as optimistic. Professor Meir Javedanfar who teaches Iranian-Israeli studies in Israel instead judges that ”this is just the beginning” and that they sooner or later will confront each other again according to NYT. While the the tension between Iran and Israel has faded significantly, the pain and anger spiraling out of destruction of Gaza will however close to guarantee that bombs and military strifes will take place left, right and center in the Middle East going forward.

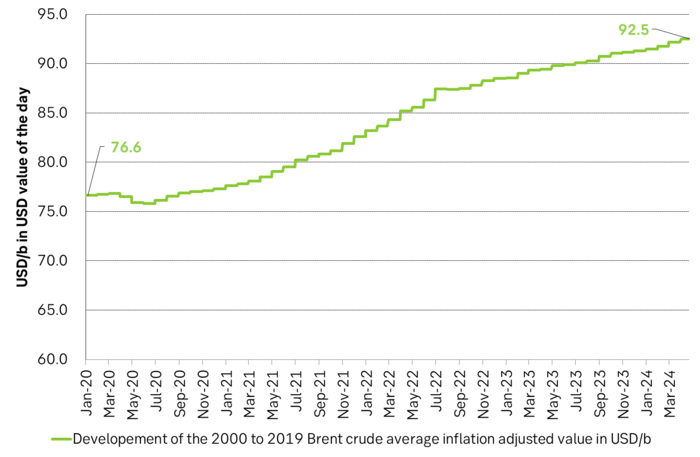

Also OPEC+ wants to get paid. At the start of 2020 the 20 year inflation adjusted average Brent crude price stood at USD 76.6/b. If we keep the averaging period fixed and move forward till today that inflation adjusted average has risen to USD 92.5/b. So when OPEC looks in its purse and income stream it today needs a 21% higher oil price than in January 2020 in order to make ends meet and OPEC(+) is working hard to get it.

Much talk about Mid-East risk premium of USD 5-10-25/b. But OPEC+ is in control so why does it matter. There is much talk these days that there is a significant risk premium in Brent crude these days and that it could evaporate if the erratic state of the Middle East as well as Ukraine/Russia settles down. With the latest gains in US oil inventories one could maybe argue that there is a USD 5/b risk premium versus total US commercial crude and product inventories in the Brent crude oil price today. But what really matters for the oil price is what OPEC+ decides to do in June with respect to Q3-24 production. We are in no doubt that the group will steer this market to where they want it also in Q3-24. If there is a little bit too much oil in the market versus demand then they will trim supply accordingly.

Also OPEC+ wants to make ends meet. The 20-year real average Brent price from 2000 to 2019 stood at USD 76.6/b in Jan 2020. That same averaging period is today at USD 92.5/b in today’s money value. OPEC+ needs a higher nominal price to make ends meet and they will work hard to get it.

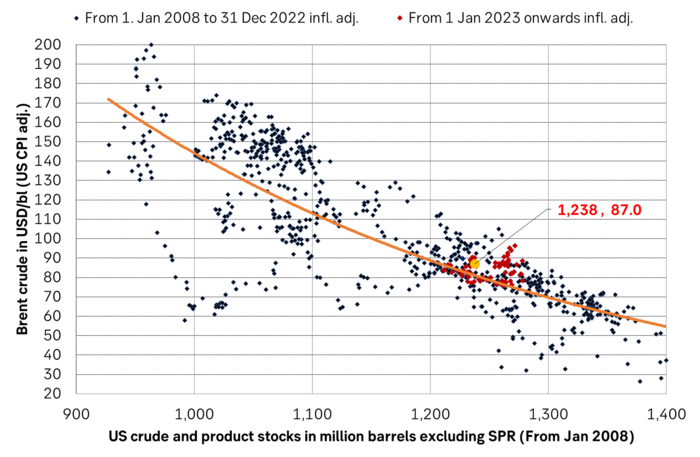

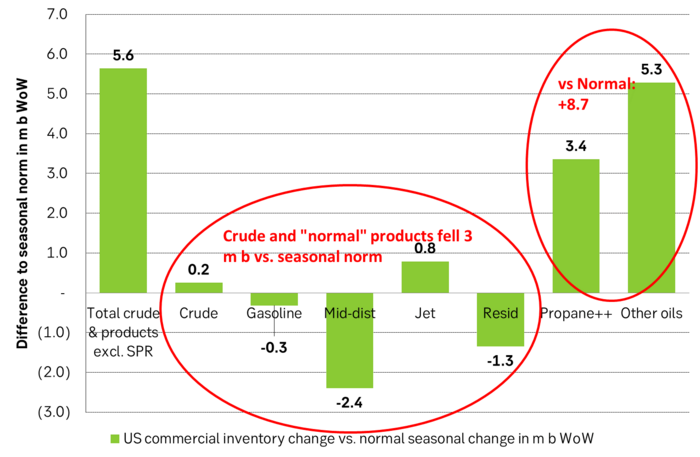

Inflation adjusted Brent crude price versus total US commercial crude and product stocks. A bit above the regression line. Maybe USD 5/b risk premium. But type of inventories matter. Latest big gains were in Propane and Other oils and not so much in crude and products

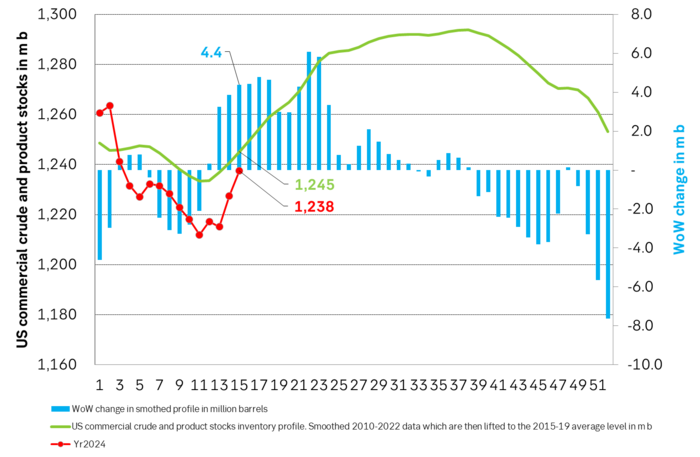

Total US commercial crude and product stocks usually rise by 4-5 m b per week this time of year. Gains have been very strong lately, but mostly in Propane and Other oils

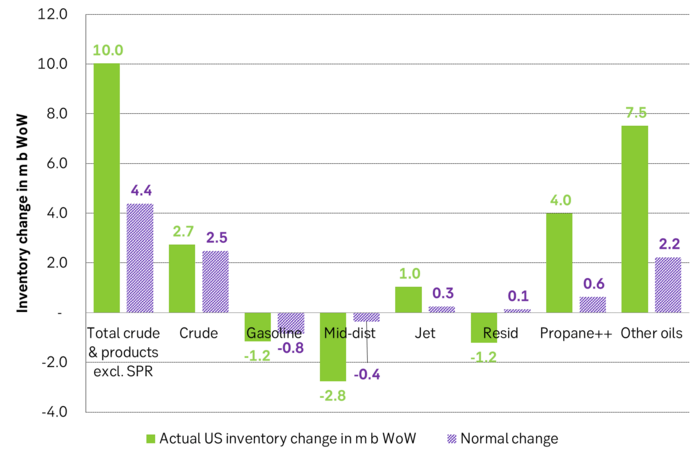

Last week’s US inventory data. Big rise of 10 m b in commercial inventories. What really stands out is the big gains in Propane and Other oils

Take actual changes minus normal seasonal changes we find that US commercial crude and regular products like diesel, gasoline, jet and bunker oil actually fell 3 m b versus normal change.

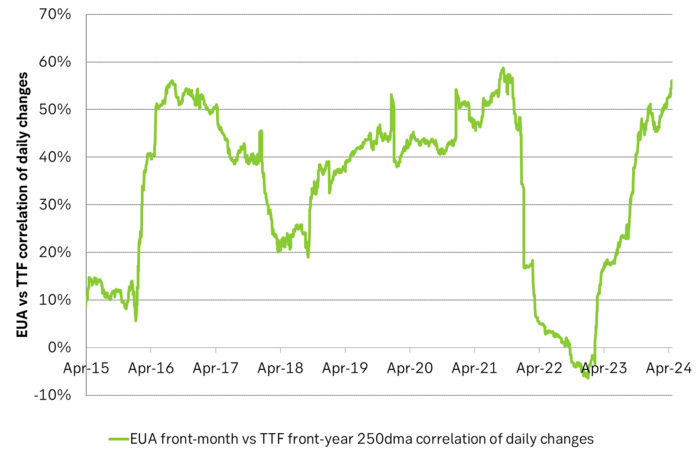

Historically positive Nat gas to EUA correlation will likely switch to negative in 2026/27 onward

Historically there has been a strong, positive correlation between EUAs and nat gas prices. That correlation is still fully intact and possibly even stronger than ever as traders increasingly takes this correlation as a given with possible amplification through trading action.

The correlation broke down in 2022 as nat gas prices went ballistic but overall the relationship has been very strong for quite a few years.

The correlation between nat gas and EUAs should be positive as long as there is a dynamical mix of coal and gas in EU power sector and the EUA market is neither too tight nor too weak:

Nat gas price UP => ”you go black” by using more coal => higher emissions => EUA price UP

But in the future we’ll go beyond the dynamically capacity to flex between nat gas and coal. As the EUA price moves yet higher along with a tightening carbon market the dynamical coal to gas flex will max out. The EUA price will then trade significantly above where this flex technically will occur. There will still be quite a few coal fired power plants running since they are needed for grid stability and supply amid constrained local grids.

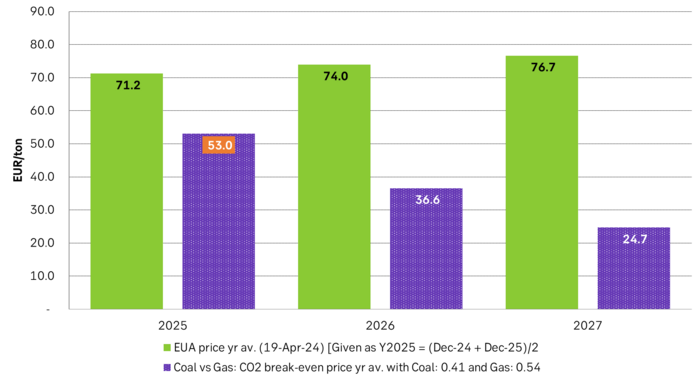

As it looks now we still have such overall coal to gas flex in 2024 and partially in 2025, but come 2026 it could be all maxed out. At least if we look at implied pricing on the forward curves where the forward EUA price for 2026 and 2027 are trading way above technical coal to gas differentials. The current forward pricing implications matches well with what we theoretically expect to see as the EUA market gets tighter and marginal abatement moves from the power sector to the industrial sector. The EUA price should then trade up and way above the technical coal to gas differentials. That is also what we see in current forward prices for 2026 and 2027.

The correlation between nat gas and EUAs should then (2026/27 onward) switch from positive to negative. What is left of coal in the power mix will then no longer be dynamically involved versus nat gas and EUAs. The overall power price will then be ruled by EUA prices, nat gas prices and renewable penetration. There will be pockets with high cost power in the geographical points where there are no other alternatives than coal.

The EUA price is an added cost of energy as long as we consume fossil energy. Thus both today and in future years we’ll have the following as long as we consume fossil energy:

EUA price UP => Pain for consumers of energy => lower energy consumption, faster implementation of energy efficiency and renewable energy => lower emissions

The whole idea with the EUA price is after all that emissions goes down when the EUA price goes up. Either due to reduced energy consumption directly, accelerated energy efficiency measures or faster switch to renewable energy etc.

Let’s say that the coal to gas flex is maxed out with an EUA price way above the technical coal to gas differentials in 2026/27 and later. If the nat gas price then goes up it will no longer be an option to ”go black” and use more coal as the distance to that is too far away price vise due to a tight carbon market and a high EUA price. We’ll then instead have that:

Nat gas higher => higher energy costs with pain for consumers => weaker nat gas / energy demand & stronger drive for energy efficiency implementation & stronger drive for more non-fossil energy => lower emissions => EUA price lower

And if nat gas prices goes down it will give an incentive to consume more nat gas and thus emit more CO2:

Cheaper nat gas => Cheaper energy costs altogether, higher energy and nat gas consumption, less energy efficiency implementations in the broader economy => emissions either goes up or falls slower than before => EUA price UP

Historical and current positive correlation between nat gas and EUA prices should thus not at all be taken for granted for ever and we do expect this correlation to switch to negative some time in 2026/27.

In the UK there is hardly any coal left at all in the power mix. There is thus no option to ”go black” and burn more coal if the nat gas price goes up. A higher nat gas price will instead inflict pain on consumers of energy and lead to lower energy consumption, lower nat gas consumption and lower emissions on the margin. There is still some positive correlation left between nat gas and UKAs but it is very weak and it could relate to correlations between power prices in the UK and the continent as well as some correlations between UKAs and EUAs.

Correlation of daily changes in front month EUA prices and front-year TTF nat gas prices, 250dma correlation.

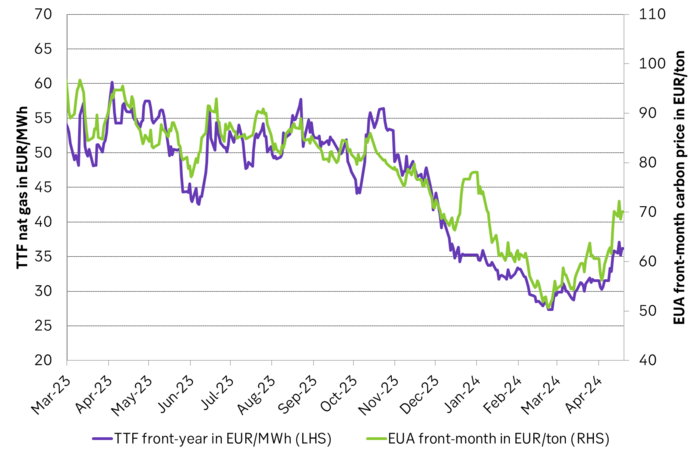

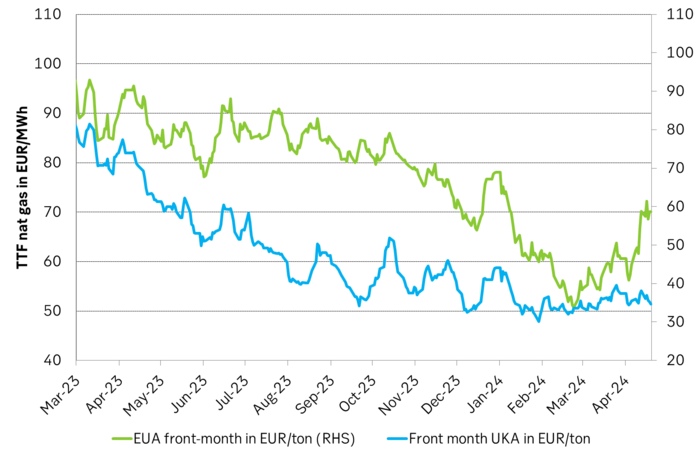

EUA price vs front-year TTF nat gas price since March 2023

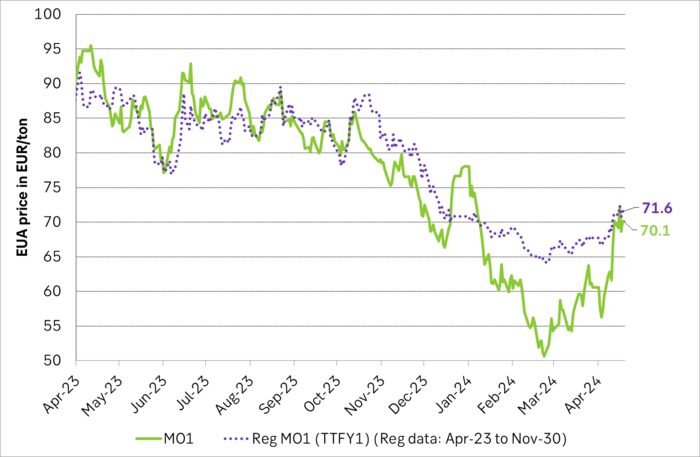

Front-month EUA price vs regression function of EUA price vs. nat gas derived from data from Apr to Nov last year.

The EUA price vs the UKA price. Correlations previously, but not much any more.

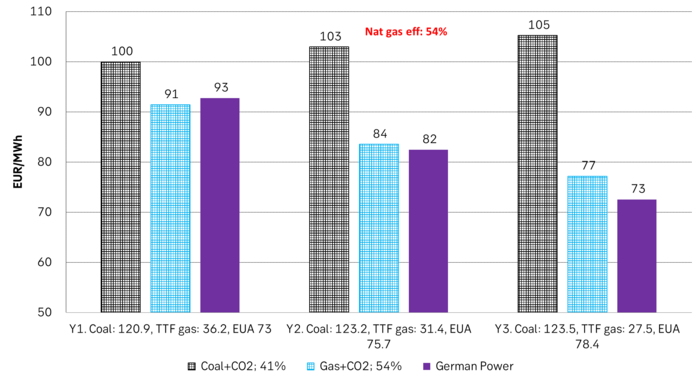

Forward German power prices versus clean cost of coal and clean cost of gas power. Coal is totally priced out vs power and nat gas on a forward 2026/27 basis.

Forward price of EUAs versus technical level where dynamical coal to gas flex typically takes place. EUA price for 2026/27 is at a level where there is no longer any price dynamical interaction or flex between coal and nat gas. The EUA price should/could then start to be negatively correlated to nat gas.

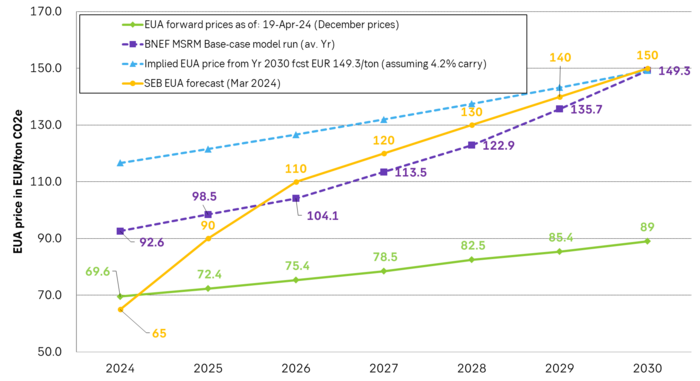

Forward EAU price vs. BNEF base model run (look for new update will come in late April), SEB’s EUA price forecast.

Brent crude spikes to USD 90.75/b before falling back as Iran plays it down. Brent crude fell sharply on Wednesday following fairly bearish US oil inventory data and yesterday it fell all the way to USD 86.09/b before a close of USD 87.11/b. Quite close to where Brent traded before the 1 April attack. This morning Brent spiked back up to USD 90.75/b (+4%) on news of Israeli retaliatory attack on Iran. Since then it has quickly fallen back to USD 88.2/b, up only 1.3% vs. ydy close.

The fear is that we are on an escalating tit-for-tat retaliatory path. Following explosions in Iran this morning the immediate fear was that we now are on a tit-for-tat escalating retaliatory path which in the could end up in an uncontrollable war where the US unwillingly is pulled into an armed conflict with Iran. Iran has however largely diffused this fear as it has played down the whole thing thus signalling that the risk for yet another leg higher in retaliatory strikes from Iran towards Israel appears low.

The hope is that the retaliatory strikes will be fading in magnitude and then fizzle out. What we can hope for is that the current tit-for-tat retaliatory strikes are fading in magnitude rather than rising in magnitude. Yes, Iran may retaliate to what Israel did this morning, but the hope if it does is that it is of fading magnitude rather than escalating magnitude.

Israel is playing with ”US house money”. What is very clear is that neither the US nor Iran want to end up in an armed conflict with each other. The US concern is that it involuntary is dragged backwards into such a conflict if Israel cannot control itself. As one US official put it: ”Israel is playing with (US) house money”. One can only imagine how US diplomatic phone lines currently are running red-hot with frenetic diplomatic efforts to try to defuse the situation.

It will likely go well as neither the US nor Iran wants to end up in a military conflict with each other. The underlying position is that both the US and Iran seems to detest the though of getting involved in a direct military conflict with each other and that the US is doing its utmost to hold back Israel. This is probably going a long way to convince the market that this situation is not going to fully blow up.

The oil market is nonetheless concerned as there is too much oil supply at stake. The oil market is however still naturally concerned and uncomfortable about the whole situation as there is so much oil supply at stake if the situation actually did blow up. Reports of traders buying far out of the money call options is a witness of that.

Also OPEC+ wants to get compensation for inflation

Oljan letar efter en högre botten

Börsveckan ger en köprekommendation till aktien i oljeservicebolaget Beerenberg

Nat gas to EUA correlation will likely switch to negative in 2026/27 onward

AI ökar det totala elbehovet i USA med 100 % kommande 15 år

Guldpriset når nytt all time high och bryter igenom 2300 USD

Lundin Mining får köprekommendation av BMO

Centralbanker fortsatte att köpa guld under februari

USAs stigande konsumtion av naturgas

Kakaomarknaden är extrem för tillfället

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanGuldpriset når nytt all time high och bryter igenom 2300 USD

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanLundin Mining får köprekommendation av BMO

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanCentralbanker fortsatte att köpa guld under februari

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanUSAs stigande konsumtion av naturgas

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanKakaomarknaden är extrem för tillfället

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanHur mår den svenska skogsbraschen? Två favoritaktier

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanBoliden på 20 minuter

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBetydande underskott i utbudet av olja kan få priset att blossa upp