Analys

SEB Råvarubrev 24 november 2015

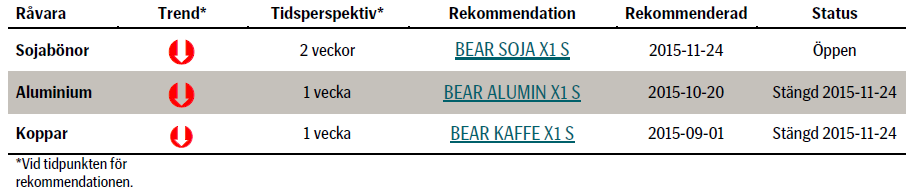

Om saudisk oljenoja är inget att skoja, men vi kortar soja

MARKNADEN I KORTHET

MARKNADEN I KORTHET

Under förra veckan såg vi positiva rörelser på de större aktiemarknaderna runt om i världen. US-dollarindex stärktes med drygt en halv procent, medan råvarumarknaden i stort fortsatte att visa röda siffror. Nedgången var störst för industrimetaller, där ett brett sektorindex visade -4,3 procent över veckan. Energisektorn var ned 0,3 procent, ädelmetaller ned 0,5 procent medan jordbrukssektorn var upp 1 procent. En starkt bidragande orsak är förstås förväntningarna på Fed; det vill säga att marknaden tror att räntan kommer höjas i samband med decembermötet. Den av marknaden inprisade sannolikheten för en höjning har ökat till i skrivande stund 72 procent och US-dollarn har följaktligen stärkts, vilket i sin tur också ger negativt påverkan på råvarumarknaden. Oljepriset har också fallit och det fundamentala stödet saknas. Sammantaget pekar de flesta pilar nedåt, vilket förstås ger intressanta möjligheter för en aktiv investerare!

Priset på Brentolja har varit under press och även om det igår och idag har gått upp en del kvarstår det negativa sentimentet. Saudiarabien har i uttalanden visat en önskan att stabilisera marknaden och vill för detta samarbeta både med OPEC-länder och länder utanför organisationen. Vi ser dock inga tecken på att landet kommer dra ned sin produktion, utan ser snarast att marknaden måste balansera sig själv. Fundamentala faktorer är dock övervägande negativa för oljepriset.

Basmetaller höll under förrförra veckan emot ganska väl, men under veckan som gick orkade marknaden till slut inte längre hålla emot och nedgångarna var relativt kraftiga. Nickel gick ned 7,4 procent, koppar ned 5,1 procent och aluminium ned 3 procent. Den starkare US-dollarn var en bidragande faktor, liksom att en del stöttande fundamentala faktorer som tidigare var svåra att värdera nu i praktiken verkar ha lagts åt sidan, varför prisfallet blev ett faktum. Både koppar- och aluminiumpriset föll nära 4,5 procent från fredagens högsta nivå till måndagens lägsta. Nu är nivåerna dock nere kring viktiga stödnivåer, varför vi väljer att med god förtjänst stänga våra positioner på koppar och aluminium. Risk finns för rekyl uppåt – läs mer i respektive avsnitt!

Denna vecka väljer vi att initiera en bear-position på sojabönor. Vi ser att det finns stor sannolikhet för en reaktion mot ett lägre pris på sojabönor. Detta då Argentina i söndags valde en ny president som har kommunicerat sänkta skatter på jordbruk och export av en del jordbruksprodukter; däribland just sojabönor. Då lagren har vuxit mycket är den potentiella utbudschocken signifikant. Läs mer i avsnittet om sojabönor!

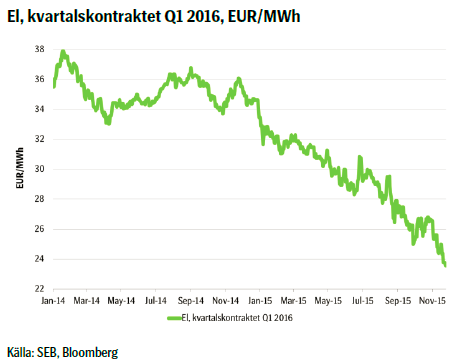

Prisbilden på nordisk el har återigen förändrats – från att en kallare prognos förra veckan gav priset stöd, ser vi nu betydligt mildare väder än normalt framöver; också med större nederbördsmängder. Detta har tryckt ned priset på elen, som nådde sin lägsta nivå på innevarande kontrakt i måndags. Det är en intressant marknad med faktorer som i sig både är lättillgängliga och intressanta att studera!

TRENDER I SAMMANDRAG

- Överlag negativt sentiment i råvarumarknaden

- Fundamentala faktorer fortsatt negativa för priset på Brentolja, trots Saudisk önskan om balanserad marknad

- Basmetaller överlag ned – starkare US-dollar i kombination med fundamentala faktorer pressar priser

- Ny kort position i sojabönor pga sannolik ny jordbrukspolitik i Argentina

- Elpriset återigen svagare på grund av ny, mildare och blötare väderprognos

VECKANS REKOMMENDATIONER

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini.

OLJA

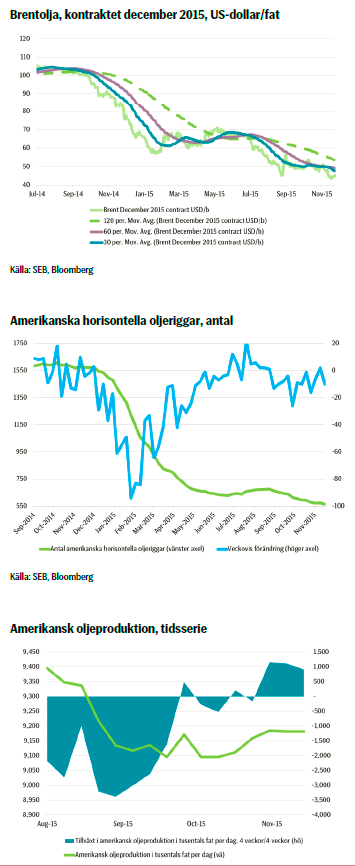

Under den senaste tvåveckorsperioden har Brentoljan handlat ned från cirka 48 US-dollar per fat för att under några dagar ligga strax över 44 US-dollar per fat. Igår morse handlade den ned ända till 43,59 och såg ut att vara på väg förbi augustis lägsta nivå om 42,23 US-dollar per fat. Marknadens avsäljning på morgonen var till stor del ett resultat av förra veckans svaga utveckling, men också en spegling av övriga råvarumarknadens nedåtgående pristrend.

Under den senaste tvåveckorsperioden har Brentoljan handlat ned från cirka 48 US-dollar per fat för att under några dagar ligga strax över 44 US-dollar per fat. Igår morse handlade den ned ända till 43,59 och såg ut att vara på väg förbi augustis lägsta nivå om 42,23 US-dollar per fat. Marknadens avsäljning på morgonen var till stor del ett resultat av förra veckans svaga utveckling, men också en spegling av övriga råvarumarknadens nedåtgående pristrend.

Saudiarabiens oljeminister sade nyligen att OPEC och andra oljeproducenter arbetar för att stabilisera marknaden. När det upprepades under gårdagen med tilläggen att ”den saudiska regeringen är redo att göra vad som krävs för en stabil oljemarknad” och ”Saudiarabilen är redo att samarbeta med OPEC och länder utanför OPEC för stabila priser” hoppade oljepriset upp 4,8 procent. Att oljepriset dock stängde endast 0,4 procent upp över dagen berodde sannolikt på att marknaden tidigare har hört liknande uttalanden och att det är svårt att tolka vad de egentligen betyder.

Vi är tämligen säkra på att Saudiarabien inte har några planer på att dra ner sin produktion från nuvarande nivåer utan att övriga OPEC, och eventuellt även länder utanför organisationen, samarbetar. Vad uttalandena möjligtvis kan betyda är att Saudiarabien kommer tillse att oljepriset inte kollapsar nedåt 20-40 US-dollar per fat. Det kommer dock i så fall sannolikt kräva en hel del från Saudiarabien, mot bakgrund av ökande oljelager, ökad contango (lägre spotpris än forwardpriser), höjd amerikansk ränta liksom ökande kostnader att lagra olja, samt förstås en apprecierande US-dollar.

Som vi ser det är det ingenting som talar för ett högre pris eller att marknaden blir mer balanserad. Saudiarabien talar om att stabilisera marknaden – ingenting annat. Oljemarknaden måste stabilisera sig själv genom fortsatt låga priser för att stimulera efterfrågan och dämpa utbudet av olja från länder som är utanför OPEC.

Hur som helst tror vi att oljepriset har en utmanande tid framför sig. Marknaden kommer röra sig in i ett svagare första halvår 2016 med ökande lager, ökad contango och sannolikt en starkare US-dollar. Från OPECs möte den 4:e december väntas ingen ändring av strategin även om många medlemsländer hoppas på ett högre pris.

Denna morgon har priset på Brent fortsatt uppåt, samtidigt som US-dollarn har fallit något. Nyheten att ett militärflygplan har kraschat i Syrien är en påminnelse om att det är fortsatta oroligheter i Mellanöstern.

TREND

- Saudiarabien har uttalat önskan att balansera marknaden

- Landet har sannolikt ej planer på att minska sin produktion

- Fundamentala faktorer såsom ökande lager och starkare US-dollar negativt för oljepriset

- Amerikanska oljeriggar ned något i antal; produktion nära sidledes

- Vi ser inget fundamentalt stöd för oljepriset – bilden är istället bearish.

Bjarne Schieldrop

Chief Analyst

SEB

KOPPAR

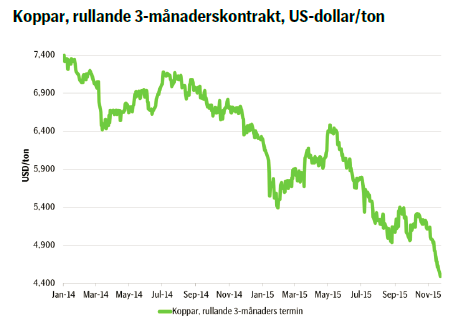

Förra veckan gick kopparpriset ned 5,1 procent, samtidigt som US-dollarindex stärktes med cirka 0,6 procent och priset på koppar har också fortsatt ned under början av innevarande vecka. Den senaste tidens nedgång har också fått en del analyshus att revidera ned sina estimat och priset har nått de lägsta nivåerna på sex år. Nivåerna från år 2010 på över 10 000 US-dollar per ton känns avlägsna.

Förra veckan gick kopparpriset ned 5,1 procent, samtidigt som US-dollarindex stärktes med cirka 0,6 procent och priset på koppar har också fortsatt ned under början av innevarande vecka. Den senaste tidens nedgång har också fått en del analyshus att revidera ned sina estimat och priset har nått de lägsta nivåerna på sex år. Nivåerna från år 2010 på över 10 000 US-dollar per ton känns avlägsna.

Trots att utbudssidan för metallen ser hyfsad ut, så är det inte tillräckligt för att kopparn skall kunna gå emot det negativa sentiment som ses från efterfrågesidan; det vill säga de svaga eller svagare än förväntade tillväxtsiffror och generell data som ses. Nästan hela råvarumarknaden präglas av priser som strävar mot lägre nivåer och kopparpriset har följt med nedåt. Cirka 48 procent av den globala konsumtionen av metallen sker i Kina och så länge ekonomin går i allt saktare takt blir utsikterna för metallens pris präglade på samma vis. Det skall dock säga att priset ser översålt ut och om tillverkare globalt drar ned på sin produktionstakt, vilket ser helt nödvändigt ut, finns det sannolikt ingen signifikant kinesisk produktion som istället ökar i ungefär samma takt.

Tekniskt ser vi en målnivå på kortare sikt kring 4400 US-dollar per ton. Vid denna nivå kan priset mycket väl studsa uppåt – nämnda nivå är både ett triangelmål och på halvårssnittet. Därför kan vi mycket väl se en rekyl uppåt 4670-4800 US-dollar per ton.

Från nuvarande nivåer är det svårt att se något egentligt ytterligare tryck nedåt. Förvisso kan priset fortfarande fortsätta sin trend nedåt, men volatiliteten kommer sannolikt vara relativt stor. Vi tar det säkra före det osäkra och stänger därför vår korta position som vi gick in i redan 1/9. Då gick priset initialt upp en del, men vår övertygelse var att priset skulle ned och vi fick till slut rätt. Sedan just 1/9 till gårdagens stängning har priset på certifikatet också ökat med över 14 procent!

TREND

- Kopparpriset präglat av negativa tillväxtsiffror och lägre efterfrågan

- Utbudssidan ser hyfsad ut, men förmår inte ge stöd åt priset

- Tekniska signaler ses om att kortsiktig målnivå är mycket nära

- Vi stänger vår korta position och bevakar marknaden för möjlighet att vara med på eventuell rekyl uppåt.

ALUMINIUM

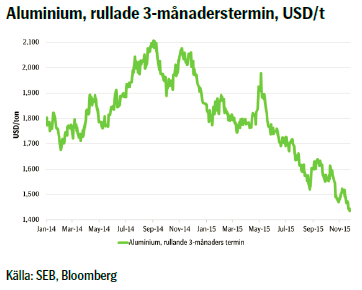

Aluminiumpriset gick ned ytterligare 3 procent under förra veckan; delvis på grund av råvarumarknadens generella trend, men även på grund av för aluminium specifika orsaker. Också det låga oljepriset spelar in då det hjälper tillverkare på marginalen att kunna producera mer, eller kanske till och med att faktiskt fortsätta producera.

Aluminiumpriset gick ned ytterligare 3 procent under förra veckan; delvis på grund av råvarumarknadens generella trend, men även på grund av för aluminium specifika orsaker. Också det låga oljepriset spelar in då det hjälper tillverkare på marginalen att kunna producera mer, eller kanske till och med att faktiskt fortsätta producera.

Fokus är fortsatt på utbudssidan och det kinesiska sentimentet är negativt – Kina står för cirka 54 procent av global konsumtion av metallen – även om vi har sett en del litet positivare kinesisk data. Nyligen reviderade OECD ned sitt globala tillväxtestimat till 3,3 från 3,6 procent, vilket förstå spär på det negativa sentimentet. Dock är en starkt bidragande fundamental orsak den starkare US-dollarn. En räntehöjning från Fed är sannolikt att vänta i december, vilket vi har diskuterat i tidigare Råvarubrev. Nyligen kom också en rapport om att både ryska och kinesiska myndigheter har varnat för att man behöver dra ned på den inhemska produktionen av aluminium för att marknaden måste balanseras. Alla stöttande faktorer, såsom Alcoas neddragning av produktion och osäkerheten kring LME-lager, verkar dock ha glömts bort och priset har sjunkit ytterligare. Förra veckan hade vi en målnivå på 1442 US-dollar per ton och vi är nu genom den. Därtill är vi på eller igenom den nästan 30 år långa stödlinjen som priset 4-5 gånger under denna tidsperiod har studsat mot. Det säger en del om marginalkostnaden hos tillverkarna.

Tekniskt ser vi ett stödområde kring 1440-1415 US-dollar per ton. Trenden nedåt har mattats av och vi kan mycket väl se en rekyl som, baserat på tidigare vågrörelser, kan nå nivåer kring 1650 US-dollar per ton.

Sammantaget tror vi att priset i och för sig kan fortsätta nedåt, men nu är det enligt ovan så lågt att det mycket väl kan rekylera uppåt. Volatiliteten lär öka, vilket i och för sig är intressant för en del investerare, men vi stänger vår korta position och gläder oss åt den goda vinsten. Sedan vi initierade vår korta position den 20/10 har priset på certifikatet ökat med cirka 11,6 procent! Vi tar det säkra före det osäkra och bevakar marknaden för att vara med på en eventuell rekyl uppåt. En strategi är förstås att justera sin stoppnivå vid en rekyl till cirka 1500 US-dollar per ton för att vid en rörelse nedåt gå kort igen, men det är bara en idé och vi väljer att stänga hela positionen.

TREND

- Fundamentalt tryck nedåt på aluminiumpriset

- En starkare US-dollar skapar ytterligare press nedåt

- Få faktorer som ger stöd, men priset långt ned i marginalkostnadskurvan för tillverkarna

SOJABÖNOR

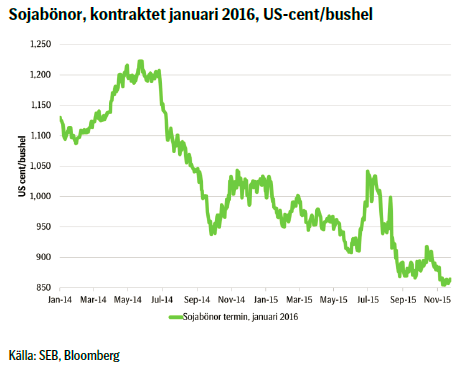

En råvara som potentiellt kan röra sig mycket den närmaste tiden är sojabönor. Den fundamentala anledningen är att Argentina, som är världens tredje största producent av sojabönor med 18 procent av global produktion, i söndags valde en ny president som förväntas föra en politik som enligt bedömare kommer underlätta både export och produktion av just sojabönor. Därtill har förhållandena för produktionen varit gynnsamma senaste tiden.

En råvara som potentiellt kan röra sig mycket den närmaste tiden är sojabönor. Den fundamentala anledningen är att Argentina, som är världens tredje största producent av sojabönor med 18 procent av global produktion, i söndags valde en ny president som förväntas föra en politik som enligt bedömare kommer underlätta både export och produktion av just sojabönor. Därtill har förhållandena för produktionen varit gynnsamma senaste tiden.

Finansiellt ser vi att investerare har ökat sina korta positioner i kontrakt på sojabönor. Det ökar förstås risken för en rekyl uppåt om ett lägre pris faktiskt inte skulle ses, men fundamenta talar för att det mycket väl kan bli en nedgång i och med att exporten skulle öka. Detta dels då valutan förväntas devalveras och dels för att myndigheter skulle bedriva en politik som i mindre utsträckning direkt påverkar jordbruket. Den generella uppfattningen är att allt sammantaget kommer exporten av sojabönor öka med motsvarande 8 miljarder US-dollar, då bönder har lagrat sojabönor i protest mot att exportskatter har höjts.

Det är förstås ännu inte helt säkert att löftena infrias – maktskiftet sker formellt 10 december – och även andra råvaror, såsom majs och vete, kommer säkerligen påverkas. Men vi ser som konstaterat en god möjlighet att just sojabönor kommer att röra sig kraftigt nedåt i pris och väljer att ta en kort position i råvaran på litet längre sikt.

Tekniskt ser vi att en nedgång ganska snart till nivåer kring 830-835 US-cent per bushel är trolig. Baserat på tidigare vågrörelser kan man se en nedgång ända till nivåer kring 800 på litet längre sikt.

TREND

- Fundamentala faktorer talar för ett lägre pris på litet längre sikt

- Korta positioner i marknaden har ökat

- Lyfts exportskatter på sojabönor kommer argentinska bönder sannolikt exportera mer – i så fall kommer priset sänkas betydligt

- Vi tror att sannolikheten för att priset på sojabönor på några veckors sikt skall gå ned är stor.

REKOMMENDATION

- BEAR SOJA X1 S

EL

Just som elpriset faktiskt började få stöd av ett kallare väder, vilket vi skrev om i förra veckans Råvarubrev, kom så nya rapporter som återigen skiftade förutsättningarna. Nu ser vi att prognosen istället bär bud om betydligt mildare väder än vad som är normalt för årstiden. Redan under mitten av veckan kommer i princip hela Norden ha temperaturer över det normala; faktiskt Kalmartrakten undantaget, vilket förstås inte har någon påverkan på elpriset. Därtill kommer i princip hela Norden få regn under veckan och i fjällen ganska stora ackumulerade snömängder. Det talas om 150-200 procent mer nederbörd än normalt. Den hydrologiska balansen är i stort sett på normalnivå. Sammantaget är det alltså två faktorer som på olika vis ger tryck nedåt på elpriset, vilket också under måndagen nådde kontraktslägsta nivå.

Just som elpriset faktiskt började få stöd av ett kallare väder, vilket vi skrev om i förra veckans Råvarubrev, kom så nya rapporter som återigen skiftade förutsättningarna. Nu ser vi att prognosen istället bär bud om betydligt mildare väder än vad som är normalt för årstiden. Redan under mitten av veckan kommer i princip hela Norden ha temperaturer över det normala; faktiskt Kalmartrakten undantaget, vilket förstås inte har någon påverkan på elpriset. Därtill kommer i princip hela Norden få regn under veckan och i fjällen ganska stora ackumulerade snömängder. Det talas om 150-200 procent mer nederbörd än normalt. Den hydrologiska balansen är i stort sett på normalnivå. Sammantaget är det alltså två faktorer som på olika vis ger tryck nedåt på elpriset, vilket också under måndagen nådde kontraktslägsta nivå.

Ser vi till de faktorer som påverkar på litet längre sikt så har oljepriset sjunkit ytterligare och handlade under förra veckan kring 44,5 US-dollar per fat. Kolpriset handlar i stort sett sidledes, liksom priset på utsläppsrätter.

Kontentan av det hela är att det återigen uppstått ett negativt tryck på elpriset och så länge väderprognosen inte ändras till det kallare ser vi inget fundamentalt stöd för det.

TREND

- Det kallare vädret byts snart mot mildare

- Nederbörd i hela landet väntas med tämligen rikliga snömängder i fjällen

- Elpriset ser svagare utveckling

- Kontraktslägsta nivå i måndags

AKTUELLA REKOMMENDATIONER

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.

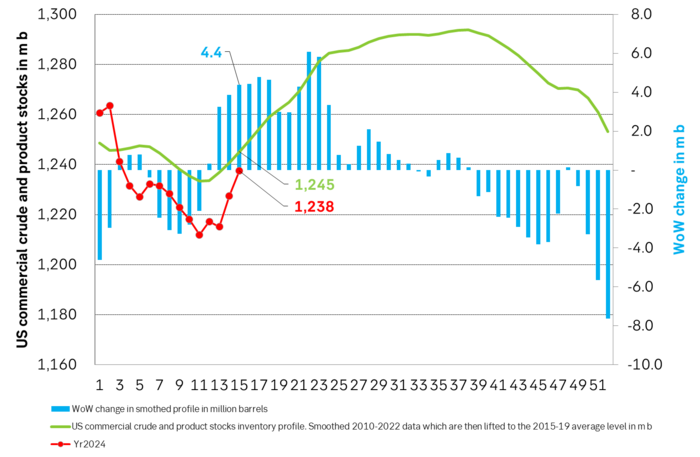

Brent crude has fallen USD 3/b since the peak of Iran-Israel concerns last week. Still lots of talk about significant Mid-East risk premium in the current oil price. But OPEC+ is in no way anywhere close to loosing control of the oil market. Thus what will really matter is what OPEC+ decides to do in June with respect to production in Q3-24 and the market knows this very well. Saudi Arabia’s social cost-break-even is estimated at USD 100/b today. Also Saudi Arabia’s purse is hurt by 21% US inflation since Jan 2020. Saudi needs more money to make ends meet. Why shouldn’t they get a higher nominal pay as everyone else. Saudi will ask for it

Brent is down USD 3/b vs. last week as the immediate risk for Iran-Israel has faded. But risk is far from over says experts. The Brent crude oil price has fallen 3% to now USD 87.3/b since it became clear that Israel was willing to restrain itself with only a muted counter attack versus Israel while Iran at the same time totally played down the counterattack by Israel. The hope now is of course that that was the end of it. The real fear has now receded for the scenario where Israeli and Iranian exchanges of rockets and drones would escalate to a point where also the US is dragged into it with Mid East oil supply being hurt in the end. Not everyone are as optimistic. Professor Meir Javedanfar who teaches Iranian-Israeli studies in Israel instead judges that ”this is just the beginning” and that they sooner or later will confront each other again according to NYT. While the the tension between Iran and Israel has faded significantly, the pain and anger spiraling out of destruction of Gaza will however close to guarantee that bombs and military strifes will take place left, right and center in the Middle East going forward.

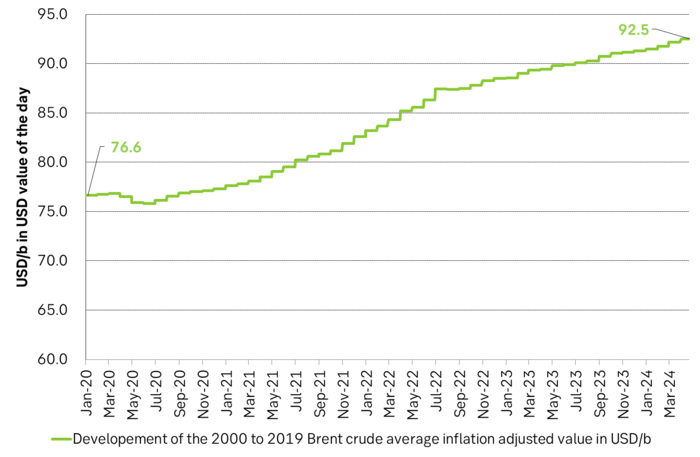

Also OPEC+ wants to get paid. At the start of 2020 the 20 year inflation adjusted average Brent crude price stood at USD 76.6/b. If we keep the averaging period fixed and move forward till today that inflation adjusted average has risen to USD 92.5/b. So when OPEC looks in its purse and income stream it today needs a 21% higher oil price than in January 2020 in order to make ends meet and OPEC(+) is working hard to get it.

Much talk about Mid-East risk premium of USD 5-10-25/b. But OPEC+ is in control so why does it matter. There is much talk these days that there is a significant risk premium in Brent crude these days and that it could evaporate if the erratic state of the Middle East as well as Ukraine/Russia settles down. With the latest gains in US oil inventories one could maybe argue that there is a USD 5/b risk premium versus total US commercial crude and product inventories in the Brent crude oil price today. But what really matters for the oil price is what OPEC+ decides to do in June with respect to Q3-24 production. We are in no doubt that the group will steer this market to where they want it also in Q3-24. If there is a little bit too much oil in the market versus demand then they will trim supply accordingly.

Also OPEC+ wants to make ends meet. The 20-year real average Brent price from 2000 to 2019 stood at USD 76.6/b in Jan 2020. That same averaging period is today at USD 92.5/b in today’s money value. OPEC+ needs a higher nominal price to make ends meet and they will work hard to get it.

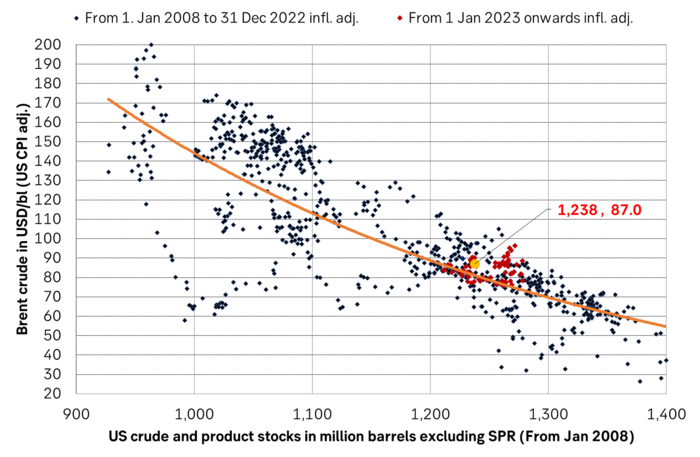

Inflation adjusted Brent crude price versus total US commercial crude and product stocks. A bit above the regression line. Maybe USD 5/b risk premium. But type of inventories matter. Latest big gains were in Propane and Other oils and not so much in crude and products

Total US commercial crude and product stocks usually rise by 4-5 m b per week this time of year. Gains have been very strong lately, but mostly in Propane and Other oils

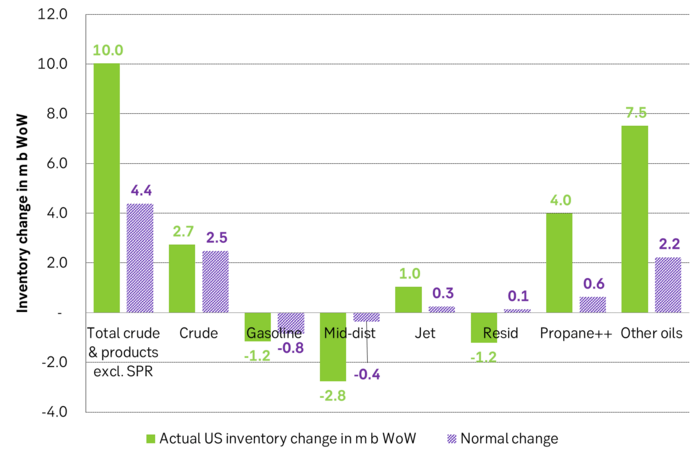

Last week’s US inventory data. Big rise of 10 m b in commercial inventories. What really stands out is the big gains in Propane and Other oils

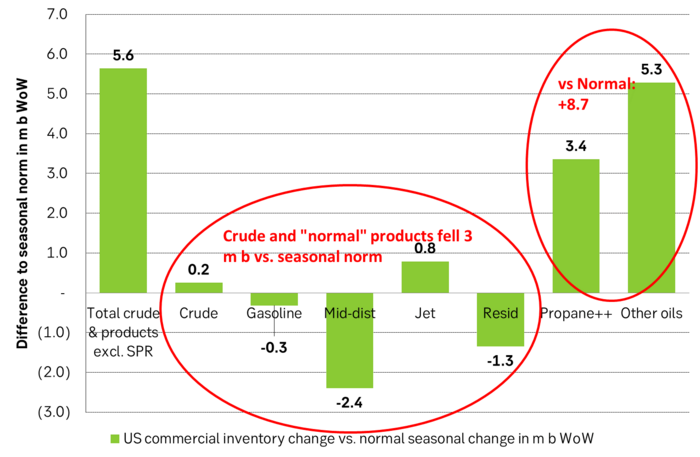

Take actual changes minus normal seasonal changes we find that US commercial crude and regular products like diesel, gasoline, jet and bunker oil actually fell 3 m b versus normal change.

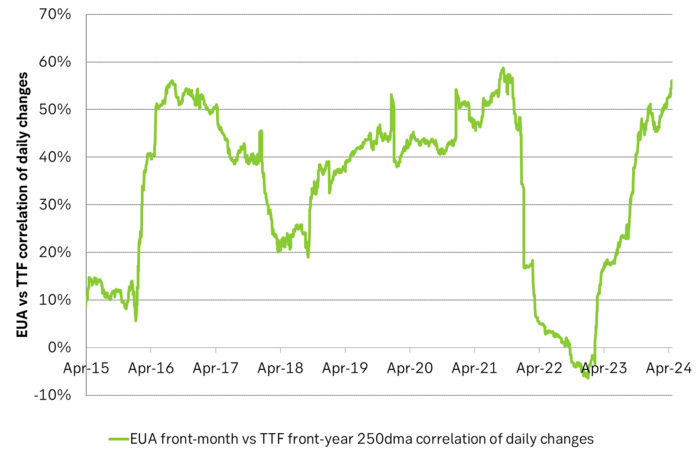

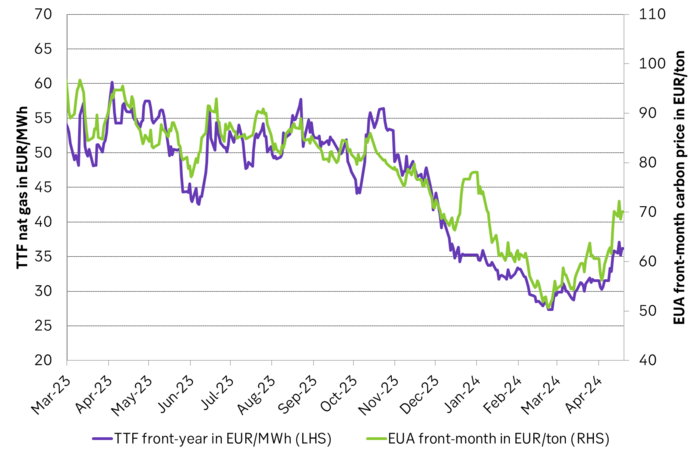

Historically positive Nat gas to EUA correlation will likely switch to negative in 2026/27 onward

Historically there has been a strong, positive correlation between EUAs and nat gas prices. That correlation is still fully intact and possibly even stronger than ever as traders increasingly takes this correlation as a given with possible amplification through trading action.

The correlation broke down in 2022 as nat gas prices went ballistic but overall the relationship has been very strong for quite a few years.

The correlation between nat gas and EUAs should be positive as long as there is a dynamical mix of coal and gas in EU power sector and the EUA market is neither too tight nor too weak:

Nat gas price UP => ”you go black” by using more coal => higher emissions => EUA price UP

But in the future we’ll go beyond the dynamically capacity to flex between nat gas and coal. As the EUA price moves yet higher along with a tightening carbon market the dynamical coal to gas flex will max out. The EUA price will then trade significantly above where this flex technically will occur. There will still be quite a few coal fired power plants running since they are needed for grid stability and supply amid constrained local grids.

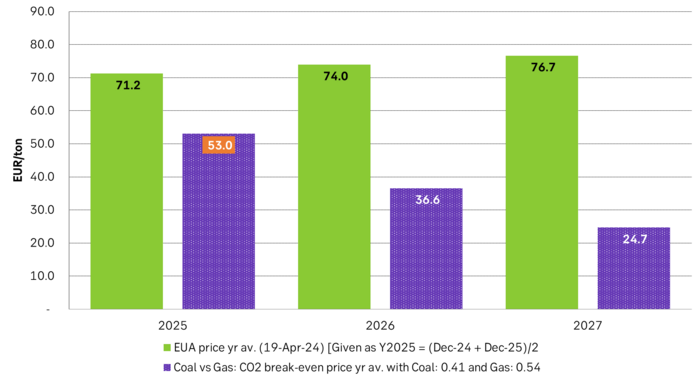

As it looks now we still have such overall coal to gas flex in 2024 and partially in 2025, but come 2026 it could be all maxed out. At least if we look at implied pricing on the forward curves where the forward EUA price for 2026 and 2027 are trading way above technical coal to gas differentials. The current forward pricing implications matches well with what we theoretically expect to see as the EUA market gets tighter and marginal abatement moves from the power sector to the industrial sector. The EUA price should then trade up and way above the technical coal to gas differentials. That is also what we see in current forward prices for 2026 and 2027.

The correlation between nat gas and EUAs should then (2026/27 onward) switch from positive to negative. What is left of coal in the power mix will then no longer be dynamically involved versus nat gas and EUAs. The overall power price will then be ruled by EUA prices, nat gas prices and renewable penetration. There will be pockets with high cost power in the geographical points where there are no other alternatives than coal.

The EUA price is an added cost of energy as long as we consume fossil energy. Thus both today and in future years we’ll have the following as long as we consume fossil energy:

EUA price UP => Pain for consumers of energy => lower energy consumption, faster implementation of energy efficiency and renewable energy => lower emissions

The whole idea with the EUA price is after all that emissions goes down when the EUA price goes up. Either due to reduced energy consumption directly, accelerated energy efficiency measures or faster switch to renewable energy etc.

Let’s say that the coal to gas flex is maxed out with an EUA price way above the technical coal to gas differentials in 2026/27 and later. If the nat gas price then goes up it will no longer be an option to ”go black” and use more coal as the distance to that is too far away price vise due to a tight carbon market and a high EUA price. We’ll then instead have that:

Nat gas higher => higher energy costs with pain for consumers => weaker nat gas / energy demand & stronger drive for energy efficiency implementation & stronger drive for more non-fossil energy => lower emissions => EUA price lower

And if nat gas prices goes down it will give an incentive to consume more nat gas and thus emit more CO2:

Cheaper nat gas => Cheaper energy costs altogether, higher energy and nat gas consumption, less energy efficiency implementations in the broader economy => emissions either goes up or falls slower than before => EUA price UP

Historical and current positive correlation between nat gas and EUA prices should thus not at all be taken for granted for ever and we do expect this correlation to switch to negative some time in 2026/27.

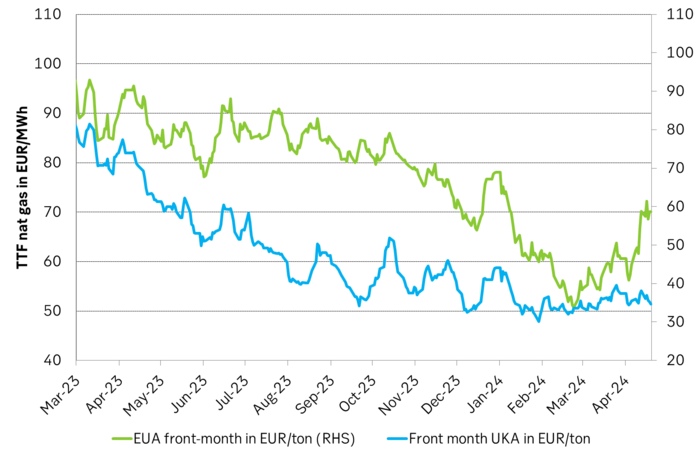

In the UK there is hardly any coal left at all in the power mix. There is thus no option to ”go black” and burn more coal if the nat gas price goes up. A higher nat gas price will instead inflict pain on consumers of energy and lead to lower energy consumption, lower nat gas consumption and lower emissions on the margin. There is still some positive correlation left between nat gas and UKAs but it is very weak and it could relate to correlations between power prices in the UK and the continent as well as some correlations between UKAs and EUAs.

Correlation of daily changes in front month EUA prices and front-year TTF nat gas prices, 250dma correlation.

EUA price vs front-year TTF nat gas price since March 2023

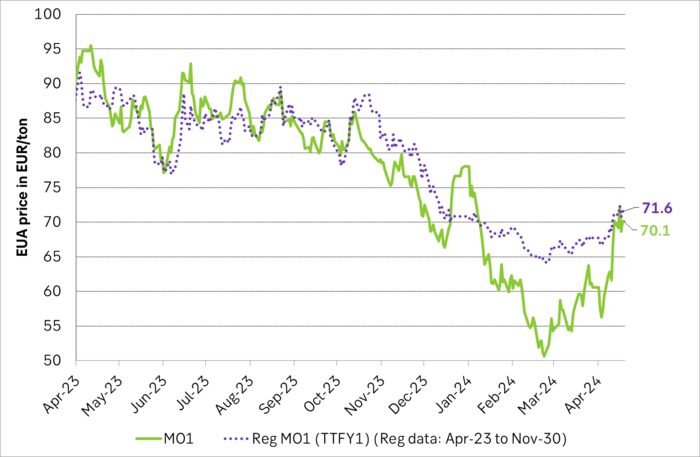

Front-month EUA price vs regression function of EUA price vs. nat gas derived from data from Apr to Nov last year.

The EUA price vs the UKA price. Correlations previously, but not much any more.

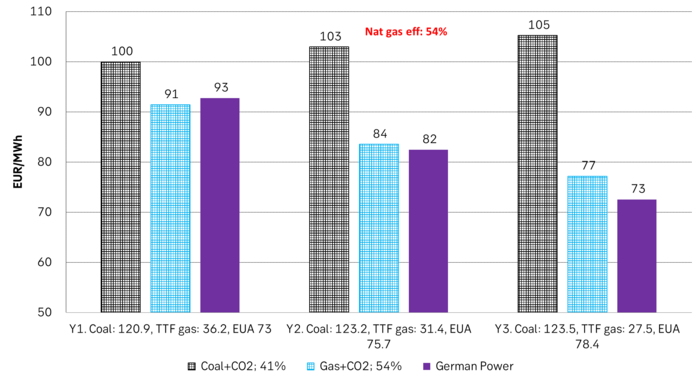

Forward German power prices versus clean cost of coal and clean cost of gas power. Coal is totally priced out vs power and nat gas on a forward 2026/27 basis.

Forward price of EUAs versus technical level where dynamical coal to gas flex typically takes place. EUA price for 2026/27 is at a level where there is no longer any price dynamical interaction or flex between coal and nat gas. The EUA price should/could then start to be negatively correlated to nat gas.

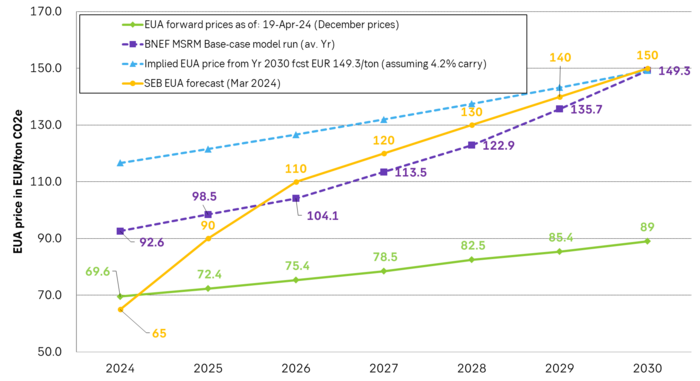

Forward EAU price vs. BNEF base model run (look for new update will come in late April), SEB’s EUA price forecast.

Brent crude spikes to USD 90.75/b before falling back as Iran plays it down. Brent crude fell sharply on Wednesday following fairly bearish US oil inventory data and yesterday it fell all the way to USD 86.09/b before a close of USD 87.11/b. Quite close to where Brent traded before the 1 April attack. This morning Brent spiked back up to USD 90.75/b (+4%) on news of Israeli retaliatory attack on Iran. Since then it has quickly fallen back to USD 88.2/b, up only 1.3% vs. ydy close.

The fear is that we are on an escalating tit-for-tat retaliatory path. Following explosions in Iran this morning the immediate fear was that we now are on a tit-for-tat escalating retaliatory path which in the could end up in an uncontrollable war where the US unwillingly is pulled into an armed conflict with Iran. Iran has however largely diffused this fear as it has played down the whole thing thus signalling that the risk for yet another leg higher in retaliatory strikes from Iran towards Israel appears low.

The hope is that the retaliatory strikes will be fading in magnitude and then fizzle out. What we can hope for is that the current tit-for-tat retaliatory strikes are fading in magnitude rather than rising in magnitude. Yes, Iran may retaliate to what Israel did this morning, but the hope if it does is that it is of fading magnitude rather than escalating magnitude.

Israel is playing with ”US house money”. What is very clear is that neither the US nor Iran want to end up in an armed conflict with each other. The US concern is that it involuntary is dragged backwards into such a conflict if Israel cannot control itself. As one US official put it: ”Israel is playing with (US) house money”. One can only imagine how US diplomatic phone lines currently are running red-hot with frenetic diplomatic efforts to try to defuse the situation.

It will likely go well as neither the US nor Iran wants to end up in a military conflict with each other. The underlying position is that both the US and Iran seems to detest the though of getting involved in a direct military conflict with each other and that the US is doing its utmost to hold back Israel. This is probably going a long way to convince the market that this situation is not going to fully blow up.

The oil market is nonetheless concerned as there is too much oil supply at stake. The oil market is however still naturally concerned and uncomfortable about the whole situation as there is so much oil supply at stake if the situation actually did blow up. Reports of traders buying far out of the money call options is a witness of that.

Also OPEC+ wants to get compensation for inflation

Oljan letar efter en högre botten

Börsveckan ger en köprekommendation till aktien i oljeservicebolaget Beerenberg

Nat gas to EUA correlation will likely switch to negative in 2026/27 onward

AI ökar det totala elbehovet i USA med 100 % kommande 15 år

Guldpriset når nytt all time high och bryter igenom 2300 USD

Lundin Mining får köprekommendation av BMO

Centralbanker fortsatte att köpa guld under februari

USAs stigande konsumtion av naturgas

Kakaomarknaden är extrem för tillfället

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanGuldpriset når nytt all time high och bryter igenom 2300 USD

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanLundin Mining får köprekommendation av BMO

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanCentralbanker fortsatte att köpa guld under februari

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanUSAs stigande konsumtion av naturgas

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanKakaomarknaden är extrem för tillfället

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanHur mår den svenska skogsbraschen? Två favoritaktier

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanBoliden på 20 minuter

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBetydande underskott i utbudet av olja kan få priset att blossa upp