Analys

SEB Råvarubrev 3 maj 2016

En pressad dollar, men hur länge till?

En pressad dollar, men hur länge till?

MARKNADEN I KORTHET

Riskaptiten har varit lite blandad med aktier, obligationer och dollar på ett sluttande plan. Råvaror och råvaruaktier har dock fortsatt att visa styrka. Kinesiska åtgärder för att stävja ”överspekulation” i råvaror har sjösatts och flera åtgärder riskerar att introduceras om inte önskad effekt infinner sig.

Råvaror: Oljan fortsatte upp till $48/fat området där vi finner ett kluster av motstånd (volatilitetskanal, priskanaltak m.m.) Guld och silver fortsatte stiga vilket gjorde vårt rekylscenario (huvud/skuldra topp i guld) obsolet. Silver fortsatte att överglänsa guldet. Basmetaller steg i den dollarnegativa miljön. Jordbruksprodukter som sojabönor och ris fortsatte att stiga och majs fortsatte sin återhämtning. Kaffe fortsätter dock att se svagt ut.

Valuta: Dollarn fortsatte, lite förvånande för oss, att ta stryk förra veckan, men en botten borde nu inte vara långt borta. Framför allt tappade dollarn mot yenen efter att Bank of Japan lämnat räntorna oförändrade (marknaden trodde på ytterligare negativa räntor) men även euron stärkte på sig och avslutade april med den högsta månadsstängningen sedan december 2014. Australien sänkte räntan med 0,25% till 1,75% vilket pressare en redan fallande kurs.

Börser: Överlag en lite tyngre vecka med framför allt fallande priser under slutet av veckan. S&P 500 gjorde för första gången på ett tag en lägre topp så mer svaghet är trolig i närtid. Nikkei255 har fallit tillbaka pga. den starkare yenen men så länge vi håller oss kvar över 15,471 så ser vi nedgången som temporär.

Räntor: Långa fortsatte att stiga förra veckan och som tidigare så är det i Europa som räntorna fram för allt stiger. T.ex. så fyrfaldigades räntan, från 0.07 till 0.30 %, på den tyska 10-åriga Bunden. Den krympande skillnaden mellan amerikanska och tyska räntor ligger också sannolikt bakom åtminstone en del av den dollarförsvagning vi sett under våren.

OBSERVATIONER I SAMMANDRAG

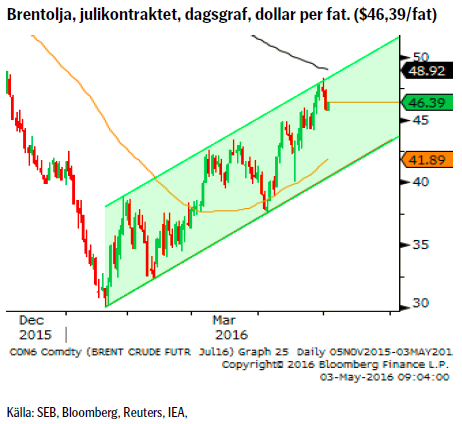

- Brentoljan har nu nått kanaltaket så nu för vi se om vi är mogna för en korrektion.

- Elpriset (Kv3 2016) har stabiliserats.

- Guldets starka prisutveckling har överraskat oss men nytt rekylförsök troligt inom kort.

- Silver har om något gått ännu starkare än guldet, vilket det ju också finns fog för.

- Guld/silver relationen har på längre sikt mycket kvar att ge så fortsatt övervikta silver.

- Priset på ris har rusat på torkan i Asien.

- Dollarutvecklingen har varit överraskande negativ.

- Majs fortsätter att återhämta sig efter förr förra fredagens ras.

VECKANS NYA REKOMMENDATIONER

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini

OLJA BRENT

Just nu verkar det stå och väga mellan ett fortsatt positivt sentiment och hårda fakta såsom fortsatt ökande produktion och stigande lager. Vi tror att verkligheten dock kommer att ta överhanden utlösandes en korrektion ned mot $40,05 eller t.o.m. $37ish varför vi intar en lätt negativ vy för de kommande veckorna.

Just nu verkar det stå och väga mellan ett fortsatt positivt sentiment och hårda fakta såsom fortsatt ökande produktion och stigande lager. Vi tror att verkligheten dock kommer att ta överhanden utlösandes en korrektion ned mot $40,05 eller t.o.m. $37ish varför vi intar en lätt negativ vy för de kommande veckorna.

OBSERVATIONER

- Oljepriset tillbaka till kontango efter att junikontraktet förfallit.

- Risken för produktionsstörningar i Venezuela ökar givet både den ekonomiska och politiska utvecklingen.

- OPEC’s utbud ökade under april till den högsta produktionen sedan 1989 (enligt Bloomberg).

- Överutbudet av bensin och diesel (ny raff-kapacitet från framför allt Mellanöstern och Asien) bör pressa crack-marginalerna vilket kan komma att minska efterfrågan på olja.

- Antalet riggar föll förra veckan med ytterligare 11stycken (till 332 stycken).

- Den amerikanska produktionen fortsätter att falla.

- Lagren är fortsatt mycket stora och flytande lager (tankers) fortsätter att öka se t.ex. uppankrade tankers utanför Singapore. (http://www.marinetraffic.com/en/ais/home/centerx:104/centery:1/zoom:10 )

- Saudisk produktion ökar men i huvudsak för att möta uppgången av domestik efterfrågan under sommaren (luftkonditioneringen under sommaren kräver 300-500,000 fat mer per dag beroende på när Ramadan infaller).

- Den långa nettopositioneringen i USA ökade inte under förra veckan

- Det historiska säsongsmönstret pekar mot en pristopp under vår – tidig sommar.

- Tekniskt är oljan kraftigt överköpt.

REKOMMENDATION

- BEAR OLJA X2 S

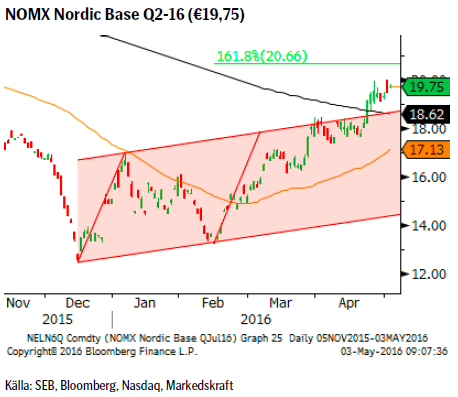

EL

Elpriset är mer eller mindre oförändrat sedan förra veckan. Flera tecken kan nu skönjas om att uppgången åtminstone har tagit en paus. Oljepriset har glidit ner något från den senaste toppen och utsläppsrätterna har fallit rätt kraftigt sedan mitten på förra veckan. Dock får elpriset stöd från ett ökat underskott i hydrobalansen samt ett torrare väder än normalt.

Elpriset är mer eller mindre oförändrat sedan förra veckan. Flera tecken kan nu skönjas om att uppgången åtminstone har tagit en paus. Oljepriset har glidit ner något från den senaste toppen och utsläppsrätterna har fallit rätt kraftigt sedan mitten på förra veckan. Dock får elpriset stöd från ett ökat underskott i hydrobalansen samt ett torrare väder än normalt.

OBSERVATIONER

- Ringhals 2 har varit under renovering ett bra tag (förväntas åter i drift i mitten av september) däremot är nu också R1 ur drift för revision och beräknas åter vara i drift den 4:e juni.

- Oskarshamn 1, revison beräknas avslutad 15:e maj.

- Har än så länge lyckats hålla sig kvar ovanför det tidigare utmålade målområdet €17,85 – 19,10.

- Vattenmagasinen har sedan förra veckan fortsatt att minska och har nu en fyllnadsgrad på 34,9%. Fyllnadsgraden bör minska ytterligare då man nu kör för fullt för att ge plats för den kommande vårfloden (inflödet ökar nu snabbt).

- Underskottet i hydrobalansen ökar och det framför allt i den svenska delen av den nordiska elmarknaden.

- Vi ser nu ut att ha få en riktigt torr period kommande tio dagar med nederbörd under medel (i en normalt torr del av året).

- Det kalla vädret ger vika och vi får nu en period av övernormal (cirka 2 grader) temperatur.

- Priset på CO2 utsläppsrätter har fallit tillbaka ordentligt från toppen förra veckan.

- En möjlig dubbeltopp efter måndagens nedgång.

- Kanaltaket och 233-dagars medelvärde är två viktiga tidigare motstånd som nu agerar stöd.

- Skulle priset mot förmodan inte vända ned så återfinns ett sekundärt mål vid €20,66.

REKOMMENDATION

- Ingen rekommendation.

GULD

Just nu jagar vi fruktlöst ett köptillfälle och för just denna gång så har tillfället gått oss ur händerna. Dock anser vi att de varningstecken som vi sedan mars pekat på fortfarande är giltiga varför vi fortsätter att avvakta med att åter köpa in oss i trenden. Den egentliga skillnaden framöver är att en framtida rekyl antagligen inte kommer att nå $1191 – 1140 området utan snarare $1208 – 1191.

Just nu jagar vi fruktlöst ett köptillfälle och för just denna gång så har tillfället gått oss ur händerna. Dock anser vi att de varningstecken som vi sedan mars pekat på fortfarande är giltiga varför vi fortsätter att avvakta med att åter köpa in oss i trenden. Den egentliga skillnaden framöver är att en framtida rekyl antagligen inte kommer att nå $1191 – 1140 området utan snarare $1208 – 1191.

OBSERVATIONER

- GULD/SILVER förhållandet bröt förra veckan ned i vad som ser ut att vara en stark säljsignal GULD/köpsignal SILVER.

- Dollarnedgången har fortsatt att elda på uppgången i framför allt ädelmetaller (så gör även negativa räntor och börsosäkerhet).

- Nya guldgruvor i piplinan (t.ex. El-Limon i Mexico som förväntas tillföra 369,000uns/år när driften når full kapacitet).

- Flödet in i guldrelaterade aktier fortsätter (många prognoser är fortsatt positiva till guldet). Flödet i börshandlade fonder (ETF) svängde dock förra veckan till negativt och en av de större fonderna GDX tappade 3,25% av sitt kapital (vinsthemtagningar).

- Centralbanker i öst fortsätter att öka sina innehav.

- CoT (Commitment of Traders) rapporten visade att köparna även förra veckan fortsatte att addera till den redan långa positioneringen och den långa nettopositioneringen har nu nått sin största nivå sedan 2011 (då priset var $1900).

- Den långa CoT positioneringen är en riskfaktor.

- Tekniskt så noterar vi 1) triangeln som ofta är den sista konsolideringen i en stigningsfas och 2) den negativa divergensen dvs. högre toppar i pris, fallande toppar i MACD-indikatorn.

REKOMMENDATION

- Ingen rekommendation (BULL GULD X2 S någonstans under $1200).

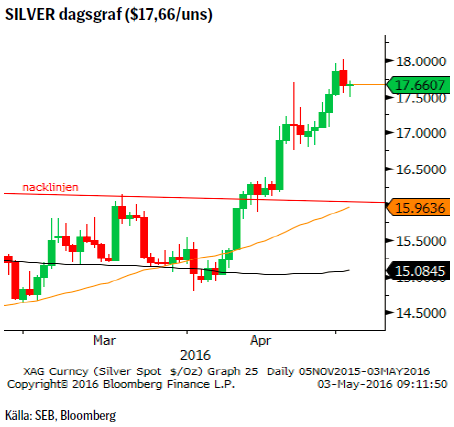

SILVER

Helt uppenbart så tog vi vinst för tidigt på förr förra veckans köprekommendation. Vår vy är att efterföljande rally för närvarande är en icke hållbar excess varför åtminstone en rekyl söderut bör vara på väg. Vi fortsätter dock att favorisera silver framför guld då det historiskt finns en tendens för silver att gå bättre än guld i ädelmetallrallyn.

Helt uppenbart så tog vi vinst för tidigt på förr förra veckans köprekommendation. Vår vy är att efterföljande rally för närvarande är en icke hållbar excess varför åtminstone en rekyl söderut bör vara på väg. Vi fortsätter dock att favorisera silver framför guld då det historiskt finns en tendens för silver att gå bättre än guld i ädelmetallrallyn.

OBSERVATIONER

- Silverproduktionen beräknas minska med upp till 5 % i år, den första nedgången sedan 2011.

- Givet de låga metallpriserna generellt så kommer få gruvor att öppnas/prospekteras kommande år och eftersom silver ofta är en biprodukt till annan gruvbrytning bör utbudet fortsätta att minska.

- Förvaltare och ETF:er är redan mycket långa (CoT visar på en historiskt lång nettopositionering).

- Guld/silver förhållandet talar för fortsatt större prisstegring för silver jämfört med guld (det förhållandet har också en tendens att visa på en starkare konjunktur).

- ETF statistik visar fortsatt flöde in i silver ETF:er (och ut ur guld dito).

- Marknaden verkar tillfälligtvis ha toppat över $17.28 motståndet varför en kortsiktigare rekyl kan förväntas.

- Tekniskt så söker vi vinsthemtagningar runt $18,34/uns.

REKOMMENDATION

- Ingen rekommendation (BULL SILVER X4 S efter nedåtrekyl).

RIS

Trots att El Niňo nu mer eller mindre klingat av som väderfenomen (ytvattentemperaturen i Still havet har fallit kraftigt sedan i vintras) plågas stora delar av den Asiatiska kontinenten av värmeböljor och utdragen torka. Effekten har inte låtit vänta på sig och

Trots att El Niňo nu mer eller mindre klingat av som väderfenomen (ytvattentemperaturen i Still havet har fallit kraftigt sedan i vintras) plågas stora delar av den Asiatiska kontinenten av värmeböljor och utdragen torka. Effekten har inte låtit vänta på sig och

OBSERVATIONER

- I spåren av El Niňo plågar torkan de tre största av världens risproducenter, Indien, Thailand och Vietnam.

- Värmebölja och torka har gjort att t.ex. Mekongflodens delta mer eller mindre riskerar att torka ut (och kinesiska dammar uppströms har inte gjort situationen bättre) med vattennivåer på 90-års lägsta.

- Världsproduktionen riskerar att i år falla för första gången sedan 2010 (t.ex. har bl.a. Thailand förbjudit bönderna att bevattna risodlingarna).

- Att priset ännu inte gått upp mer beror på att lagren varit goda men IGC (Int’l Grain Council) säger att de inte räcker för evigt.

- Estimatet är att lagren faller med cirka 1/3 i år, det största uttaget på mer än decennium.

- IGC spår också att Kina för tredje året i rad kommer att behöva importera ris.

- Om situationen förvärras så finns en viss risk att vi får se en upprepning av 2008 dvs. risk för exportförbud (den gången nådde priset nästan $30/cwt innan toppen nåddes).

- Tekniskt så talar uppbrottet ur den fallande kanalen för mer prisuppgång och 233d mv torde vara nästa hållpunkt på uppsidan.

REKOMMENDATION

- BULL RIS X4

USD/SEK

Den triangulära konsolidering som vi under det senaste året navigerat efter har givet brottet av 8,0940 visat sig vara fel. Dock medför ”felet” inte någon större justering av den tänkta framtida utvecklingen. Istället för en positiv triangel arbetar vi nu med antagandet om en positiv s.k. flagga, ett vanligt fortsättningsmönster i stigande trender. Vi söker följaktligen tecken på att den underliggande uppåttrenden är på väg att fortsätta och söker primärt en vändning (och ett köp) i området runt 7,89. När vi finner någon form av mer trovärdiga tecken på vändning så återkommer vi med en BULL USDSEK X4 S rekommendation.

Den triangulära konsolidering som vi under det senaste året navigerat efter har givet brottet av 8,0940 visat sig vara fel. Dock medför ”felet” inte någon större justering av den tänkta framtida utvecklingen. Istället för en positiv triangel arbetar vi nu med antagandet om en positiv s.k. flagga, ett vanligt fortsättningsmönster i stigande trender. Vi söker följaktligen tecken på att den underliggande uppåttrenden är på väg att fortsätta och söker primärt en vändning (och ett köp) i området runt 7,89. När vi finner någon form av mer trovärdiga tecken på vändning så återkommer vi med en BULL USDSEK X4 S rekommendation.

OBSERVATIONER

- Riksbanken har fortsatt att varna för ytterligare åtgärder (valutainterventioner?) om kronan förstärks för mycket för fort.

- Troligtvis en ökad räntespread då FED förväntas fortsätta att höja sin styrränta.

- Möjlig dubbelbotten i KIX index (konjunkturinstitutets handelsvägda kronindex som används av Riksbanken).

- Marknadens positionering i USD (CoT report) visar att den aggregerade långa nettopositionen kraftigt har krympt under våren.

- Tekniskt sett är marknaden kraftigt översåld.

REKOMMENDATION

- Ingen rekommendation

AKTUELLA REKOMMENDATIONER

Koppar bör stoppas ut om priset på underliggande (koppar 3m LME) stiger över $5138/t.

Majs ser ut att ha mer uppsidespotential (efter att ha lämnat en stark månadsköpsignal under april) varför vi ligger kvar med vår rekommendation.

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.

Brent crude spikes to USD 90.75/b before falling back as Iran plays it down. Brent crude fell sharply on Wednesday following fairly bearish US oil inventory data and yesterday it fell all the way to USD 86.09/b before a close of USD 87.11/b. Quite close to where Brent traded before the 1 April attack. This morning Brent spiked back up to USD 90.75/b (+4%) on news of Israeli retaliatory attack on Iran. Since then it has quickly fallen back to USD 88.2/b, up only 1.3% vs. ydy close.

The fear is that we are on an escalating tit-for-tat retaliatory path. Following explosions in Iran this morning the immediate fear was that we now are on a tit-for-tat escalating retaliatory path which in the could end up in an uncontrollable war where the US unwillingly is pulled into an armed conflict with Iran. Iran has however largely diffused this fear as it has played down the whole thing thus signalling that the risk for yet another leg higher in retaliatory strikes from Iran towards Israel appears low.

The hope is that the retaliatory strikes will be fading in magnitude and then fizzle out. What we can hope for is that the current tit-for-tat retaliatory strikes are fading in magnitude rather than rising in magnitude. Yes, Iran may retaliate to what Israel did this morning, but the hope if it does is that it is of fading magnitude rather than escalating magnitude.

Israel is playing with ”US house money”. What is very clear is that neither the US nor Iran want to end up in an armed conflict with each other. The US concern is that it involuntary is dragged backwards into such a conflict if Israel cannot control itself. As one US official put it: ”Israel is playing with (US) house money”. One can only imagine how US diplomatic phone lines currently are running red-hot with frenetic diplomatic efforts to try to defuse the situation.

It will likely go well as neither the US nor Iran wants to end up in a military conflict with each other. The underlying position is that both the US and Iran seems to detest the though of getting involved in a direct military conflict with each other and that the US is doing its utmost to hold back Israel. This is probably going a long way to convince the market that this situation is not going to fully blow up.

The oil market is nonetheless concerned as there is too much oil supply at stake. The oil market is however still naturally concerned and uncomfortable about the whole situation as there is so much oil supply at stake if the situation actually did blow up. Reports of traders buying far out of the money call options is a witness of that.

Throughout this week, the Brent Crude price has experienced a decline of USD 3 per barrel, despite ongoing turmoil in the Middle East. Price fluctuations have ranged from highs of USD 91 per barrel at the beginning of the week to lows of USD 87 per barrel as of yesterday evening.

Following the release of yesterday’s US inventory report, Brent Crude once again demonstrated resilience against broader macroeconomic concerns, instead focusing on underlying market fundamentals.

Nevertheless, the recent drop in prices may come as somewhat surprising given the array of conflicting signals observed. Despite an increase in US inventories—a typically bearish indicator—we’ve also witnessed escalating tensions in the Middle East, coupled with the reinstatement of US sanctions on Venezuela. Furthermore, there are indications of impending sanctions on Iran in response to the recent attack on Israel.

Treasury Secretary Janet Yellen has indicated that new sanctions targeting Iran, particularly aimed at restricting its oil exports, could be announced as early as this week. As previously highlighted, we maintain the view that Iran’s oil exports remain vulnerable even without further escalation of the conflict. It appears that Israel is exerting pressure on its ally, the US, to impose stricter sanctions on Iran, an action that is unfolding before our eyes.

Iran’s current oil production stands at close to 3.2 million barrels per day. Considering additional condensate production of about 0.8 million barrels per day and subtracting domestic demand of roughly 1.8 million barrels per day, the net export of Iranian crude and condensate is approximately 2.2 million barrels per day.

However, the uncertainty surrounding the enforcement of such sanctions casts doubt on the likelihood of a complete ending of Iranian exports. Approximately 80% of Iran’s exports are directed to independent refineries in China, suggesting that US sanctions may have limited efficacy unless China complies. The prospect of China resisting US pressure on its oil imports from Iran poses a significant challenge to US sanctions enforcement efforts.

Furthermore, any shortfall resulting from sanctions could potentially be offset by other OPEC nations with spare capacity. Saudi Arabia and the UAE, for instance, can collectively produce an additional almost 3 million barrels of oil per day, although this remains a contingency measure.

In addition to developments related to Iran, the Biden administration has re-imposed restrictions on Venezuelan oil, marking the end of a six-month reprieve. This move is expected to impact flows from the South American nation.

Meanwhile, US crude inventories (excluding SPR holdings) surged by 2.7 million barrels last week (page 11 attached), reaching their highest level since June of last year. This increase coincided with a decline in measures of fuel demand (page 14 attached), underscoring a slightly weaker US market.

In summary, while geopolitical tensions persist and new rounds of sanctions are imposed, our market outlook remains intact. We maintain our forecast of an average Brent Crude price of USD 85 per barrel for the year 2024. In the short term, however, prices are expected to hover around the USD 90 per barrel mark as they navigate through geopolitical uncertainties and fundamental factors.

In the past two trading days, Brent Crude prices have fluctuated between highs of USD 92.2 per barrel and lows of USD 88.7 per barrel. Despite escalation tensions in the Middle East, oil prices have remained relatively stable over the past 24 hours. The recent barrage of rockets and drones in the region hasn’t significantly affected market sentiment regarding potential disruptions to oil supply. The key concern now is how Israel will respond: will it choose a strong retaliation to assert deterrence, risking wider regional instability, or will it revert to targeted strikes on Iran’s proxies in Lebanon, Syria, Yemen, and Iraq? While it’s too early to predict, one thing is clear: brace for increased volatility, uncertainty, and speculation.

Amidst these developments, the market continues to focus on current fundamentals rather than unfolding geopolitical risks. Despite Iran’s recent attack on Israel, oil prices have slid, reflecting a sideways or slightly bearish sentiment. This morning, oil prices stand at USD 90 per barrel, down 2.5% from Friday’s highs.

The attack

Iran’s launch of over 300 rockets and drones toward Israel marks the first direct assault from Iranian territory since 1991. However, the attack, announced well in advance, resulted in minimal damage as Israeli and allied forces intercepted nearly all projectiles. Hence, the damage inflicted was limited. The incident has prompted US President Joe Biden to urge Israel to exercise restraint, as part of broader efforts to de-escalate tensions in the Middle East.

Israel’s response remains uncertain as its war cabinet deliberates on potential courses of action. While the necessity of a response is acknowledged, the timing and magnitude remain undecided.

The attack was allegedly in retaliation for an Israeli airstrike on Iran’s consulate in Damascus, resulting in significant casualties, including a senior leader in the Islamic Revolutionary Guard Corps’ elite Quds Force. It’s notable that this marks the first direct targeting of Israel from Iranian territory, setting the stage for heightened tensions between the two nations.

Despite the scale of the attack, the vast majority of Iranian projectiles were intercepted before reaching Israeli territory. However, a small number did land, causing minor damage to a military base in the southern region.

President Biden swiftly condemned Iran’s actions and pledged to coordinate a diplomatic response with leaders from the G7 nations. The US military’s rapid repositioning of assets in the region underscores the seriousness of the situation.

Iran’s willingness to escalate tensions further depends on Israel’s response, as indicated by General Mohammad Bagheri, chief of staff of the Iranian armed forces. Meanwhile, speculation about a retaliatory attack from Israel persists.

Looking ahead, key questions remain unanswered. Will Iran launch additional attacks? How will Israel respond, and what implications will it have for the region? Moreover, how will Iran’s allies react to the escalating tensions?

Given the potential for a full-scale war between Iran and Israel, concerns about its impact on global energy markets are growing. Both the United States and China have strong incentives to reduce tensions in the region, given the destabilizing effects of a regional conflict.

Our view in conclusion

The recent escalation between Iran and Israel underscores the delicate balance of power in the volatile Middle East. With tensions reaching unprecedented levels and the specter of further escalation looming, the potential for a full-blown conflict cannot be understated. The ramifications of such a scenario would be far-reaching and could have significant implications for regional stability and global security.

Turning to the oil market, there has been much speculation about the possibility of a full-scale blockade of the Strait of Hormuz in the event of further escalation. However, at present, such a scenario remains highly speculative. Nonetheless, it is crucial to note that Iran’s oil production and exports remain at risk even without further escalation. Currently producing close to 3.2 million barrels per day, Iran has significantly increased its production from mid-2020 levels of 1.9 million barrels per day.

In response to the recent attack, Israel may exert pressure on its ally, the US, to impose stricter sanctions on Iran. The enforcement of such sanctions, particularly on Iranian oil exports, could result in a loss of anywhere between 0.5 million to 1 million barrels per day of oil supply. This would likely keep the oil market in deficit for the remainder of the year, contradicting the Biden administration’s wish to maintain oil and gasoline prices at sustainable levels ahead of the election. While other OPEC nations have spare capacity, utilizing it would tighten the global oil market even further. Saudi Arabia and the UAE, for example, could collectively produce an additional almost 3 million barrels of oil per day if necessary.

Furthermore, both Iran and the US have expressed a desire to prevent further escalation. However, much depends on Israel’s response to the recent barrage of rockets. While Israel has historically refrained from responding violently to attacks (1991), the situation remains fluid. If Israel chooses not to respond forcefully, the US may be compelled to promise stronger enforcement of sanctions on Iranian oil exports. Consequently, Iranian oil exports are at risk, regardless of whether a wider confrontation ensues in the Middle East.

Analyzing the potential impact, approximately 2.2 million barrels per day of net Iranian crude and condensate exports could be at risk, factoring in Iranian domestic demand and condensate production. The effectiveness of US sanctions enforcement, however, remains uncertain, especially considering China’s stance on Iranian oil imports.

Despite these uncertainties, the market outlook remains cautiously optimistic for now, with Brent Crude expected to hover around the USD 90 per barrel mark in the near term. Navigating through geopolitical tensions and fundamental factors, the oil market continues to adapt to evolving conflicts in the Middle East and beyond.

AI ökar det totala elbehovet i USA med 100 % kommande 15 år

Fear that retaliations will escalate but hopes that they are fading in magnitude

Fundamentals trump geopolitical tensions

Fortum och Vargön Alloys tecknar femårigt avtal om kärnkraftsel

Kärnkraftreaktorutvecklaren Blykalla har gjort en kapitalanskaffning på 80 Mkr

Guldpriset når nytt all time high och bryter igenom 2300 USD

Lundin Mining får köprekommendation av BMO

Vertikal prisuppgång på kakao – priset toppar nu 9000 USD

Centralbanker fortsatte att köpa guld under februari

Kaffepriserna stiger på lågt utbud och stark efterfrågan

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanGuldpriset når nytt all time high och bryter igenom 2300 USD

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanLundin Mining får köprekommendation av BMO

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanVertikal prisuppgång på kakao – priset toppar nu 9000 USD

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanCentralbanker fortsatte att köpa guld under februari

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanKaffepriserna stiger på lågt utbud och stark efterfrågan

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanHur mår den svenska skogsbraschen? Två favoritaktier

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanKakaomarknaden är extrem för tillfället

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBoliden på 20 minuter