Analys

SEB Råvarubrev 23 november 2016

Marknaden positionerar sig för tillväxt

Marknaden positionerar sig för tillväxt

MARKNADEN I KORTHET

Vad som kännetecknat marknaden sedan det amerikanska presidentvalet är en rotation mot positionering för ökad tillväxt. Industrimetaller, olja, dollar och börser (industriländer) har stigit medan obligationer (pris), tillväxtmarknader och guld har fallit. Det är troligt att denna rotation mellan sektorer och länder fortsätter ännu en tid. Följaktligen är det förnärvarande inte konstigt att basmetaller och dollar stiger i tandem.

Råvaror: Kommande veckas huvudattraktion lär bli OPEC mötet den sista november. Intensiva förhandlingar pågår för närvarande och i huvudsak så med Iran och Iraq som ännu inte verkar ha accepterat förslaget om produktionsbegränsningar. Skulle man misslyckas med att komma överens väntar lägre oljepriser och en längre väg till balans mellan utbud och efterfrågan. Lyckas man komma överens vill man inte ha upp priset för mycket för då kommer amerikansk skifferolja tillbaka i än snabbare takt. Industrimetaller är fortfarande i efterfrågan men i vissa fall motsvarar inte priset längre fundamentala faktorer varför det är lite bubbelvarning inom segmentet (kinesiska spekulanter är en huvudsaklig drivkraft). Elpriserna har korrigerat kraftigt lägre pga. ovanligt milt och blött väder, men vintern står i antågande och grundläggande problem kvarstår så frågan är väl snare när än om vi får en reaktion uppåt igen.

Valuta: Dollarn fortsätter att vara väldigt efterfrågad, inte minst från tillväxtmarknader. Inför FED mötet så finns väl möjligheter till fortsatt uppgång men med en höjning i priset finns fallhöjd om så inte skulle bli fallet. USD/SEK fortsätter att stiga men som tänkt med långsammare takt då kronan inte längre faller mot euron.

Börser: Börser i västvärlden fortsätter att stiga (alla amerikanska index har nu handlats till nya rekordnivåer). Tillväxtmarknader är fortsatt under press men även här tror vi framgent på en viss uppdelning mellan länder som drar nytta av möjliga bättre tillväxtutsikter och de som har stora, och allt dyrare, dollarlån. Den kinesiska valutan har fallit mot dollarn till sin lägsta nivå sedan 2008 (de verkar inte överdrivet rädda för Trump o valutamanipulation).

Räntor: Långa obligationsräntor har tagit en kortare paus men risken för fortsatta obligationsförsäljningar måste anses vara stor.

OBSERVATIONER I SAMMANDRAG

- Olja – kommer OPEC överens?

- Koppar – korrektion inte trendvändning.

- Guld – nedgången fortsätter! Viktigt stöd i fokus.

- El – milt o blött triggade en ordentlig korrektion.

- USD/SEK – 2009 års topp i sikte.

- OMXS30 – såja, nu ser det ljusare ut.

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini

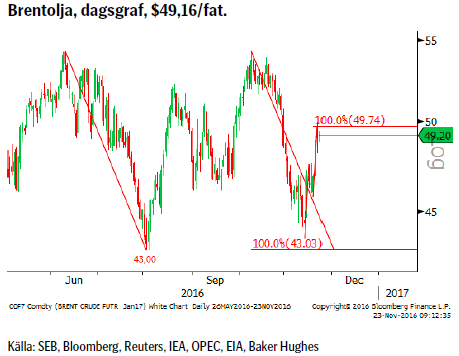

OLJA BRENT

Det verkar fortsatt gå relativt trögt att sy ihop de sista delarna, dvs. Iran och Irak, i ett färdigt avtal inför OPEC mötet den 30:e november (normalt så är mötena till för att skriva under redan framförhandlade avtal men nu verkar det som om diskussionen om Iransk produktionsfrysning och Irakisk begränsning faktiskt kommer att hamna på ministrarnas bord). I övrigt så är ju alla medlemmar i akut behov av ökade intäkter varför intresset att få till stånd en överenskommelse måste ses som stor.

Det verkar fortsatt gå relativt trögt att sy ihop de sista delarna, dvs. Iran och Irak, i ett färdigt avtal inför OPEC mötet den 30:e november (normalt så är mötena till för att skriva under redan framförhandlade avtal men nu verkar det som om diskussionen om Iransk produktionsfrysning och Irakisk begränsning faktiskt kommer att hamna på ministrarnas bord). I övrigt så är ju alla medlemmar i akut behov av ökade intäkter varför intresset att få till stånd en överenskommelse måste ses som stor.

Konklusion: Fortfarande en övervikt för att en överenskommelse skrivs under.

OBSERVATIONER

+ Sirte terminalen i Libyen tillfälligt stängd.

+ En trolig OPEC överenskommelse.

+ Risk för att de nyligen öppnade korta spekulativa positionerna måste stängas vid en OPEC överenskommelse.

+ Situationen i Venezuela är fortsatt mycket osäker.

+ Nya attacker i Nigerdeltat.

+ Stödet vid $43.00/03 höll väl.

– Något ökad risk för att OPEC förhandlingarna strandar.

– 20 % har produktiviteten bland amerikanska skifferolje-producenter stigit de senaste 12 månaderna

– Antalet korta spekulativa positioner fortsätter att öka kraftigt och långa att minska.

– Kontango Brent spot/terminer visar på fortsatt överskott.

– Libysk produktion fortsätter att öka (och när utskeppningsterminalen El Sidr öppnar ytterligare utbud).

– Antalet amerikanska borriggar fortsätter stadigt att öka (ökad oljeproduktion följer med 3-6månaders eftersläpning).

– Tekniskt har vi sedan någon dag fastnat runt motståndet vid $49.74.

Tillgängliga certifikat:

BULL OLJA X1, X2, X4, X5, & X10 S

BEAR OLJA X1, X2, X4, X5 & X10 S

KOPPAR

Uppgången verkar än så länga ha nått vägs ände (för denna gång). Stängningen av korta och öppnandet av långa spekulativa positioner verkar ha tagit en paus (inga nya långa positioner öppnades under förra rapportperioden). Flera analysfirmor har också sedan förra veckan räknat på vad de infrastrukturförslag Trump hintat om skulle betyda för efterfrågan på olika metaller. Vad gäller koppar så ger de initiala beräkningarna, om Trump skulle få igenom sina förslag, vilket inte alls är säkert, vid handen att USA’s ökade konsumtion skulle lyfta den globala efterfrågan med ynka en procent. Följaktligen är det utvecklingen i Kina som fortsatt kommer att diktera utbud/efterfrågan.

Uppgången verkar än så länga ha nått vägs ände (för denna gång). Stängningen av korta och öppnandet av långa spekulativa positioner verkar ha tagit en paus (inga nya långa positioner öppnades under förra rapportperioden). Flera analysfirmor har också sedan förra veckan räknat på vad de infrastrukturförslag Trump hintat om skulle betyda för efterfrågan på olika metaller. Vad gäller koppar så ger de initiala beräkningarna, om Trump skulle få igenom sina förslag, vilket inte alls är säkert, vid handen att USA’s ökade konsumtion skulle lyfta den globala efterfrågan med ynka en procent. Följaktligen är det utvecklingen i Kina som fortsatt kommer att diktera utbud/efterfrågan.

Konklusion: Vi tror på fortsatt hög kortsiktig volatilitet.

OBSERVATIONER

+ Trump’s uttalanden har spätt på förväntningarna om stora infrastrukturinvesteringar (oklart hur detta ska finansieras om skatterna samtidigt ska sänkas).

+ Kv. 3 statistik visade på att bruten malm i högre grad varit av lägre kvalitet vilket ökat spekulationer om att flera stora gruvor passerat max produktion (utan nya investeringar).

+ Marknaden tror att årets historiskt få produktionsstörningar upprepar sig 2017.

+ Kinesisk efterfrågan håller ställningarna.

+ Tekniskt återtest av tidigare motstånd, nu stöd. Så länge detta håller emot kvarstår möjligheten för en ny topp.

– Koppar har nu gjort sitt ”komma ikapp” rally.

– Ny rekordlång spekulativ positionering (långa kontrakt) och nära nytt rekord i nettopositioneringen.

– Kopparmarknaden befinner sig inte i underskott.

– Producenter lockas antagligen att börja sälja av framtida produktion.

– Givet fortsatt fallande produktionskostnader bör produktionen komma att öka (då marginalerna nu är bättre).

Tillgängliga certifikat:

BULL KOPPAR X1, X2, & X4 S

BEAR KOPPAR X2, & X4 S

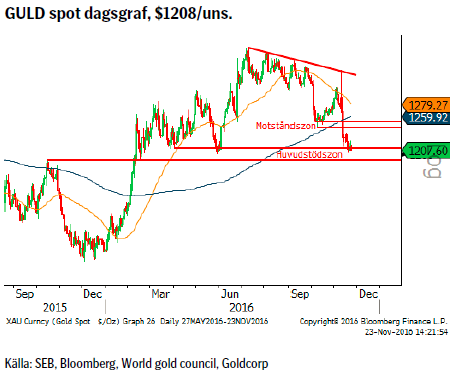

GULD

Kräftgången för den gula metallen fortsätter och vi är nu nere och nafsar huvudstödsområdet i kanten. Den fortsatt stigande dollarn, de stigande räntorna och en ökad tro på en tillväxtfrämjande politik är alla negativa nyheter för guldet. Inte ens en trolig högre inflationstakt (med Trump’s politik) har förmått bromsa guldets nedgång. En höjning med 25bpr i december förväntas Fed leverera vilket bör vara ytterligare motvind för guldet. Ett visst tekniskt köpande kan dock förväntas nu när vi tar steget ned i huvudstödsområdet.

Kräftgången för den gula metallen fortsätter och vi är nu nere och nafsar huvudstödsområdet i kanten. Den fortsatt stigande dollarn, de stigande räntorna och en ökad tro på en tillväxtfrämjande politik är alla negativa nyheter för guldet. Inte ens en trolig högre inflationstakt (med Trump’s politik) har förmått bromsa guldets nedgång. En höjning med 25bpr i december förväntas Fed leverera vilket bör vara ytterligare motvind för guldet. Ett visst tekniskt köpande kan dock förväntas nu när vi tar steget ned i huvudstödsområdet.

Konklusion: Vi ser fortsatta nedåtrisker för guldet.

OBSERVATIONER

+ Guld/silver relationen har ännu inte vänt ned.

+ Processen med att ta fram riktlinjer för finansiella guldprodukter godkända enligt Sharialagstiftning fortsätter och ett avgörande bör nu vara nära.

+ Fallande guldproduktion (produktionen toppade 2015?).

+ Statsobligationer till ett värde av $10,4 biljoner handlas nu till negativ ränta vilket är en liten minskning sedan september.

– Utflöden ur guld ETF:er (bara tillväxtmarknader och obligationer sålde av mer).

– Den spekulativa långa nettopositionen föll relativt kraftigt men är fortfarande stor (nettopositioneringen föll än mer, i procent termer).

– Statistiken för kv.3 visar en minskad efterfrågan med 10 % (mynt, tackor, smycken). Bara ETF-köp uppvisade en positiv utveckling.

– Tekniskt är vi nu nere i ett mycket viktigt stödområde.

Tillgängliga certifikat:

BULL GULD X1, X2, 4, 5 & 10 S

BEAR GULD X2, X4, X5 & X10 S

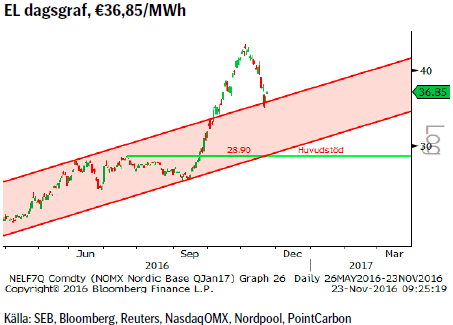

EL

Varmare och blötare väder, fallande kolpriser och inkopplingen av Forsmark 3 har tillsammans hjälpt till att pressa elpriset lägre under den senaste veckan (spotpriset (som inte ligger till grund för certifikaten) är i skrivande stund 20 % ned från toppen den 7/11 och terminspriset något mindre). De underliggande riskerna (svag hydrobalans, Franska reaktorproblem, stigande kolpristrend m.m.) vid en kallare än normal väderlek kvarstår naturligtvis men är just för dagen ett mindre problem (istillväxten och snötäcket i Nordamerika och Sibirien ligger över medel för de senaste 10 åren om det kan vara en fingervisning?).

Varmare och blötare väder, fallande kolpriser och inkopplingen av Forsmark 3 har tillsammans hjälpt till att pressa elpriset lägre under den senaste veckan (spotpriset (som inte ligger till grund för certifikaten) är i skrivande stund 20 % ned från toppen den 7/11 och terminspriset något mindre). De underliggande riskerna (svag hydrobalans, Franska reaktorproblem, stigande kolpristrend m.m.) vid en kallare än normal väderlek kvarstår naturligtvis men är just för dagen ett mindre problem (istillväxten och snötäcket i Nordamerika och Sibirien ligger över medel för de senaste 10 åren om det kan vara en fingervisning?).

Konklusion: Kallare eller inte kallare vinter än normalt? Det är den helt avgörande frågan marknaden ställer sig just nu.

OBSERVATIONER

+ Något kallare väder är på gång.

+ Hydrobalansen befinner sig i ett fortsatt stort underskott om cirka 19/20 TWh, den sämsta nivån sedan 2013, men en liten förbättring ser ut att ligga i korten kommande veckor.

+ Franska elpriser ligger kvar på mycket höga nivåer.

+ Fransk kärnkraft (12 reaktorer) kommer att behöva en mer djupgående revision än vad som tidigare varit planerat. Åtta av rektorerna är nu under revison (de kvarvarande fem reaktorerna är beräknade att tas ur drift från mitten av dec). Enligt plan ska alla vara tillbaka på nätet senast den 18/1-2017.

+ Kina ska stänga många (upp emot 1,000) kolgruvor i år.

+ Ringhals 2 är under reparation och beräknad återstart är den första december (+/- 31dagar).

+ Vattenfyllnadsgraden i vattenmagsinen har fallit från 72,4 % till 69,2 % vilket är

+ Tillrinningen upphör nu när nederbörden kommer som snö.

+ Tekniskt ser prisnedgången sedan förra veckan fortsatt korrektiv ut.

– Forsmark 3 tillbaka i full produktion.

– Det blötare och mildare vädret som förväntades infann sig men kommande vecka ser rätt normal ut för årstiden.

– Kolprisets utmattningstecken har lett till en priskorrektion.

– Priset på utsläppsrätter har fortsatt backa något.

– Kinas regering har givit order om ökad kolproduktion.

– Risk för att marknaden har överreagerat på problemen inom fransk kärnkraft.

Tillgängliga certifikat:

BULL EL X2, X4 &X5 S

BEAR EL X1, X2, X4 & X5 S

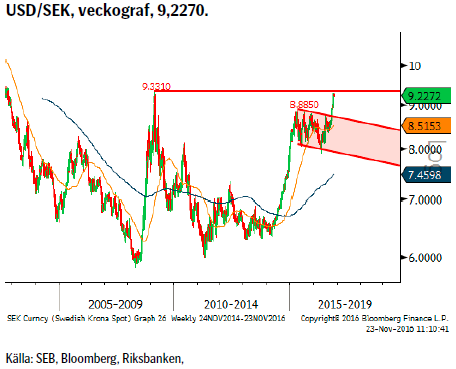

USD/SEK

Vår tanke om att USD/SEK nu gått in i en långsammare stigningstakt (då kronan nu inte längre tappar mot den nu allt svagare euron dvs. att EUR/SEK följer EUR/USD söderut) har visat sig korrekt. Dessutom så bör nu toppen från 2009 göra sig påmind. Fed’s räntebesked (för närvarande mer eller mindre helt inprisat) den 16:e december är nästa viktiga dollar-händelse dock utgör den Italienska folkomröstningen den 4:e december en stor eur-risk.

Vår tanke om att USD/SEK nu gått in i en långsammare stigningstakt (då kronan nu inte längre tappar mot den nu allt svagare euron dvs. att EUR/SEK följer EUR/USD söderut) har visat sig korrekt. Dessutom så bör nu toppen från 2009 göra sig påmind. Fed’s räntebesked (för närvarande mer eller mindre helt inprisat) den 16:e december är nästa viktiga dollar-händelse dock utgör den Italienska folkomröstningen den 4:e december en stor eur-risk.

Konklusion: Nästan framme vid 9,3310 motståndet (den högsta punkt som nåddes under finanskrisen).

OBSERVATIONER

+ Ökat fokus på den italienska folkomröstningen (och det ser just nu inte ut som Renzi får igenom sina förslag).

+ Amerikanska aktier är i ropet.

+ Nu en fullt inprisad räntehöjning i USA.

+ Trumps tal om stora infrastrukturinvesteringar har fått marknaden att köpa råvaror, aktier, dollar och sälja obligationer.

+ Riksbankens signal för om möjligt ännu lägre reporänta.

+ Svensk inflation fortsatt låg vilket ökar sannolikheten för att Riksbanken agerar igen.

+ Säsongsmönstret är positivt med stigande dollar okt./nov.de senaste fem åren.

+ Räntedifferensen mellan USA och Sverige bör fortsätta att öka (vilket gjort kronan till en finansieringsvaluta).

+ Dollarcykeln (åtta årscykeln sedan 1970-talet) pekar på en ny topp under 2017.

+ Tekniskt så befinner vi oss i en starkt trendande fas.

– Att den italienska folkomröstningen den 4:e december röstar ja till premiärminister Renzi’s förslag.

– EUR/SEK och EUR generellt har handlats lägre.

– Att Riksbanken inte levererar mer/fler stimulanser.

– Att FED igen (december) skjuter upp nästa höjning.

– FED vill inte ha en allt för stark dollar.

– Mycket starkt motstånd vid 9,33.

Tillgängliga certifikat:

BULL USDSEK X1 & X4 S

BEAR USDSEK X4 S

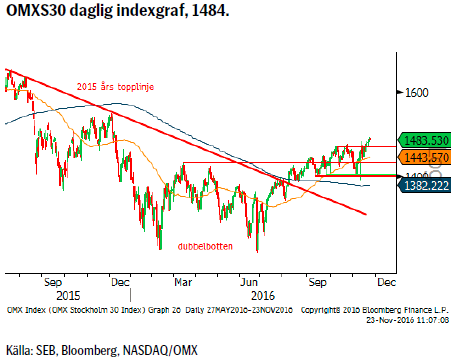

OMXS30 (TEKNISK UTBLICK)

Äntligen, får vi väl lov att säga, har vi lyckats att passera 1465 – 1473 området men det tog ett antal misslyckade försök innan så skedde. Marknaden verkar nu ha tagit till sig ett tillväxtscenario (under Trump’s ledning) och ignorerar därför också ränteuppgången. Brottet är positivt och framför allt så om vi lyckas stänga november över 1473, vilket skulle skapa en positiv månadssignal (både nov och dec är har ju en klar övervikt av stigande kurser sett under de tio senaste åren).

Äntligen, får vi väl lov att säga, har vi lyckats att passera 1465 – 1473 området men det tog ett antal misslyckade försök innan så skedde. Marknaden verkar nu ha tagit till sig ett tillväxtscenario (under Trump’s ledning) och ignorerar därför också ränteuppgången. Brottet är positivt och framför allt så om vi lyckas stänga november över 1473, vilket skulle skapa en positiv månadssignal (både nov och dec är har ju en klar övervikt av stigande kurser sett under de tio senaste åren).

Konklusion: Vi gillar nu betydligt mer vad vi ser än vad vi gjorde förra veckan.

OBSERVATIONER

+ Ny topp för året.

+ Priset ligger över 55 och 233v medelvärden.

+ Priset har brutit upp över 2015 års topplinje.

+ Mönstret av fallande toppar från våren 2015 har brutits.

+ 55 och 233d mv har nu båda två positiv lutningar

+ Ett gyllene kors på plats (55d mv korsar upp över 233d mv).

+ Långsiktig dubbelbotten vid 1240/46 stödet.

– Kraftigt stigande obligationsräntor.

– Tunga motstånd vid 1483 & 1547.

– Kortsiktigt något överköpt.

Tillgängliga certifikat:

BULL OMX X5 S

BEAR OMX X5 S

INFORMATION OM REKOMMENDATIONER

Denna publikation är ett marknadsföringsmaterial för SEBs certifikat-produkter. I och med den nya Marknadsmissbruksförordningen vilken trädde i kraft den tredje juli 2016 har vi inte längre möjlighet att inkludera investeringsrekommendationer rörande certifikat-produkterna.

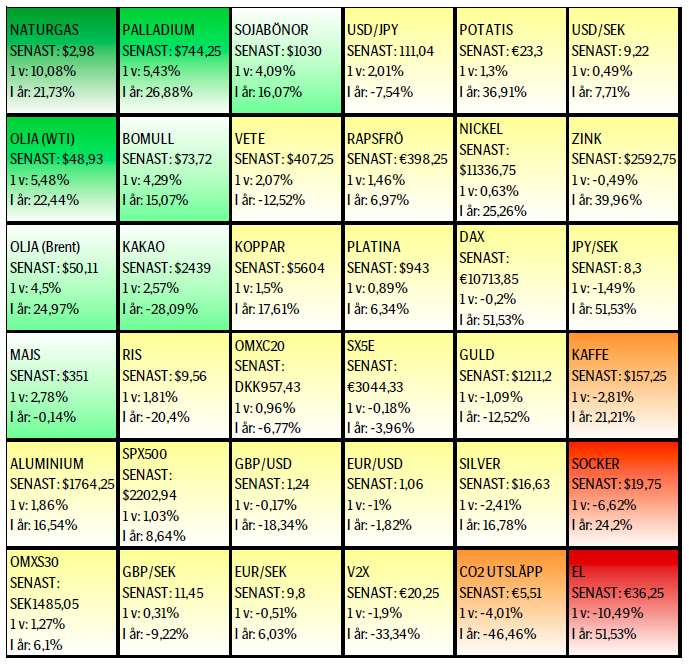

UTVECKLING SENASTE VECKAN SAMT SEDAN ÅRETS BÖRJAN

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.

Brent crude spikes to USD 90.75/b before falling back as Iran plays it down. Brent crude fell sharply on Wednesday following fairly bearish US oil inventory data and yesterday it fell all the way to USD 86.09/b before a close of USD 87.11/b. Quite close to where Brent traded before the 1 April attack. This morning Brent spiked back up to USD 90.75/b (+4%) on news of Israeli retaliatory attack on Iran. Since then it has quickly fallen back to USD 88.2/b, up only 1.3% vs. ydy close.

The fear is that we are on an escalating tit-for-tat retaliatory path. Following explosions in Iran this morning the immediate fear was that we now are on a tit-for-tat escalating retaliatory path which in the could end up in an uncontrollable war where the US unwillingly is pulled into an armed conflict with Iran. Iran has however largely diffused this fear as it has played down the whole thing thus signalling that the risk for yet another leg higher in retaliatory strikes from Iran towards Israel appears low.

The hope is that the retaliatory strikes will be fading in magnitude and then fizzle out. What we can hope for is that the current tit-for-tat retaliatory strikes are fading in magnitude rather than rising in magnitude. Yes, Iran may retaliate to what Israel did this morning, but the hope if it does is that it is of fading magnitude rather than escalating magnitude.

Israel is playing with ”US house money”. What is very clear is that neither the US nor Iran want to end up in an armed conflict with each other. The US concern is that it involuntary is dragged backwards into such a conflict if Israel cannot control itself. As one US official put it: ”Israel is playing with (US) house money”. One can only imagine how US diplomatic phone lines currently are running red-hot with frenetic diplomatic efforts to try to defuse the situation.

It will likely go well as neither the US nor Iran wants to end up in a military conflict with each other. The underlying position is that both the US and Iran seems to detest the though of getting involved in a direct military conflict with each other and that the US is doing its utmost to hold back Israel. This is probably going a long way to convince the market that this situation is not going to fully blow up.

The oil market is nonetheless concerned as there is too much oil supply at stake. The oil market is however still naturally concerned and uncomfortable about the whole situation as there is so much oil supply at stake if the situation actually did blow up. Reports of traders buying far out of the money call options is a witness of that.

Throughout this week, the Brent Crude price has experienced a decline of USD 3 per barrel, despite ongoing turmoil in the Middle East. Price fluctuations have ranged from highs of USD 91 per barrel at the beginning of the week to lows of USD 87 per barrel as of yesterday evening.

Following the release of yesterday’s US inventory report, Brent Crude once again demonstrated resilience against broader macroeconomic concerns, instead focusing on underlying market fundamentals.

Nevertheless, the recent drop in prices may come as somewhat surprising given the array of conflicting signals observed. Despite an increase in US inventories—a typically bearish indicator—we’ve also witnessed escalating tensions in the Middle East, coupled with the reinstatement of US sanctions on Venezuela. Furthermore, there are indications of impending sanctions on Iran in response to the recent attack on Israel.

Treasury Secretary Janet Yellen has indicated that new sanctions targeting Iran, particularly aimed at restricting its oil exports, could be announced as early as this week. As previously highlighted, we maintain the view that Iran’s oil exports remain vulnerable even without further escalation of the conflict. It appears that Israel is exerting pressure on its ally, the US, to impose stricter sanctions on Iran, an action that is unfolding before our eyes.

Iran’s current oil production stands at close to 3.2 million barrels per day. Considering additional condensate production of about 0.8 million barrels per day and subtracting domestic demand of roughly 1.8 million barrels per day, the net export of Iranian crude and condensate is approximately 2.2 million barrels per day.

However, the uncertainty surrounding the enforcement of such sanctions casts doubt on the likelihood of a complete ending of Iranian exports. Approximately 80% of Iran’s exports are directed to independent refineries in China, suggesting that US sanctions may have limited efficacy unless China complies. The prospect of China resisting US pressure on its oil imports from Iran poses a significant challenge to US sanctions enforcement efforts.

Furthermore, any shortfall resulting from sanctions could potentially be offset by other OPEC nations with spare capacity. Saudi Arabia and the UAE, for instance, can collectively produce an additional almost 3 million barrels of oil per day, although this remains a contingency measure.

In addition to developments related to Iran, the Biden administration has re-imposed restrictions on Venezuelan oil, marking the end of a six-month reprieve. This move is expected to impact flows from the South American nation.

Meanwhile, US crude inventories (excluding SPR holdings) surged by 2.7 million barrels last week (page 11 attached), reaching their highest level since June of last year. This increase coincided with a decline in measures of fuel demand (page 14 attached), underscoring a slightly weaker US market.

In summary, while geopolitical tensions persist and new rounds of sanctions are imposed, our market outlook remains intact. We maintain our forecast of an average Brent Crude price of USD 85 per barrel for the year 2024. In the short term, however, prices are expected to hover around the USD 90 per barrel mark as they navigate through geopolitical uncertainties and fundamental factors.

In the past two trading days, Brent Crude prices have fluctuated between highs of USD 92.2 per barrel and lows of USD 88.7 per barrel. Despite escalation tensions in the Middle East, oil prices have remained relatively stable over the past 24 hours. The recent barrage of rockets and drones in the region hasn’t significantly affected market sentiment regarding potential disruptions to oil supply. The key concern now is how Israel will respond: will it choose a strong retaliation to assert deterrence, risking wider regional instability, or will it revert to targeted strikes on Iran’s proxies in Lebanon, Syria, Yemen, and Iraq? While it’s too early to predict, one thing is clear: brace for increased volatility, uncertainty, and speculation.

Amidst these developments, the market continues to focus on current fundamentals rather than unfolding geopolitical risks. Despite Iran’s recent attack on Israel, oil prices have slid, reflecting a sideways or slightly bearish sentiment. This morning, oil prices stand at USD 90 per barrel, down 2.5% from Friday’s highs.

The attack

Iran’s launch of over 300 rockets and drones toward Israel marks the first direct assault from Iranian territory since 1991. However, the attack, announced well in advance, resulted in minimal damage as Israeli and allied forces intercepted nearly all projectiles. Hence, the damage inflicted was limited. The incident has prompted US President Joe Biden to urge Israel to exercise restraint, as part of broader efforts to de-escalate tensions in the Middle East.

Israel’s response remains uncertain as its war cabinet deliberates on potential courses of action. While the necessity of a response is acknowledged, the timing and magnitude remain undecided.

The attack was allegedly in retaliation for an Israeli airstrike on Iran’s consulate in Damascus, resulting in significant casualties, including a senior leader in the Islamic Revolutionary Guard Corps’ elite Quds Force. It’s notable that this marks the first direct targeting of Israel from Iranian territory, setting the stage for heightened tensions between the two nations.

Despite the scale of the attack, the vast majority of Iranian projectiles were intercepted before reaching Israeli territory. However, a small number did land, causing minor damage to a military base in the southern region.

President Biden swiftly condemned Iran’s actions and pledged to coordinate a diplomatic response with leaders from the G7 nations. The US military’s rapid repositioning of assets in the region underscores the seriousness of the situation.

Iran’s willingness to escalate tensions further depends on Israel’s response, as indicated by General Mohammad Bagheri, chief of staff of the Iranian armed forces. Meanwhile, speculation about a retaliatory attack from Israel persists.

Looking ahead, key questions remain unanswered. Will Iran launch additional attacks? How will Israel respond, and what implications will it have for the region? Moreover, how will Iran’s allies react to the escalating tensions?

Given the potential for a full-scale war between Iran and Israel, concerns about its impact on global energy markets are growing. Both the United States and China have strong incentives to reduce tensions in the region, given the destabilizing effects of a regional conflict.

Our view in conclusion

The recent escalation between Iran and Israel underscores the delicate balance of power in the volatile Middle East. With tensions reaching unprecedented levels and the specter of further escalation looming, the potential for a full-blown conflict cannot be understated. The ramifications of such a scenario would be far-reaching and could have significant implications for regional stability and global security.

Turning to the oil market, there has been much speculation about the possibility of a full-scale blockade of the Strait of Hormuz in the event of further escalation. However, at present, such a scenario remains highly speculative. Nonetheless, it is crucial to note that Iran’s oil production and exports remain at risk even without further escalation. Currently producing close to 3.2 million barrels per day, Iran has significantly increased its production from mid-2020 levels of 1.9 million barrels per day.

In response to the recent attack, Israel may exert pressure on its ally, the US, to impose stricter sanctions on Iran. The enforcement of such sanctions, particularly on Iranian oil exports, could result in a loss of anywhere between 0.5 million to 1 million barrels per day of oil supply. This would likely keep the oil market in deficit for the remainder of the year, contradicting the Biden administration’s wish to maintain oil and gasoline prices at sustainable levels ahead of the election. While other OPEC nations have spare capacity, utilizing it would tighten the global oil market even further. Saudi Arabia and the UAE, for example, could collectively produce an additional almost 3 million barrels of oil per day if necessary.

Furthermore, both Iran and the US have expressed a desire to prevent further escalation. However, much depends on Israel’s response to the recent barrage of rockets. While Israel has historically refrained from responding violently to attacks (1991), the situation remains fluid. If Israel chooses not to respond forcefully, the US may be compelled to promise stronger enforcement of sanctions on Iranian oil exports. Consequently, Iranian oil exports are at risk, regardless of whether a wider confrontation ensues in the Middle East.

Analyzing the potential impact, approximately 2.2 million barrels per day of net Iranian crude and condensate exports could be at risk, factoring in Iranian domestic demand and condensate production. The effectiveness of US sanctions enforcement, however, remains uncertain, especially considering China’s stance on Iranian oil imports.

Despite these uncertainties, the market outlook remains cautiously optimistic for now, with Brent Crude expected to hover around the USD 90 per barrel mark in the near term. Navigating through geopolitical tensions and fundamental factors, the oil market continues to adapt to evolving conflicts in the Middle East and beyond.

AI ökar det totala elbehovet i USA med 100 % kommande 15 år

Fear that retaliations will escalate but hopes that they are fading in magnitude

Fundamentals trump geopolitical tensions

Fortum och Vargön Alloys tecknar femårigt avtal om kärnkraftsel

Kärnkraftreaktorutvecklaren Blykalla har gjort en kapitalanskaffning på 80 Mkr

Guldpriset når nytt all time high och bryter igenom 2300 USD

Lundin Mining får köprekommendation av BMO

Vertikal prisuppgång på kakao – priset toppar nu 9000 USD

Centralbanker fortsatte att köpa guld under februari

Kaffepriserna stiger på lågt utbud och stark efterfrågan

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanGuldpriset når nytt all time high och bryter igenom 2300 USD

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanLundin Mining får köprekommendation av BMO

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanVertikal prisuppgång på kakao – priset toppar nu 9000 USD

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanCentralbanker fortsatte att köpa guld under februari

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanKaffepriserna stiger på lågt utbud och stark efterfrågan

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanHur mår den svenska skogsbraschen? Två favoritaktier

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBoliden på 20 minuter

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanKakaomarknaden är extrem för tillfället