Analys

SEB Råvarubrev 20 oktober 2015

Råvarumarknaden – bottnat ur eller botten ur?

MARKNADEN I KORTHET

MARKNADEN I KORTHET

Förra veckan visade en blandad bild på marknaderna: Fler av världens börser stängde på positiva nivåer, medan vårt eget OMX backade över två procent. US-dollarn stärktes mot kronan med lite drygt en halv procent och egentligen samtliga sektorer av råvarumarknaden backade. Samtidigt såg vi att en del ädelmetaller liksom jordbruksprodukter stärktes.

Vilken är då trenden i råvarumarknaden? Vad snackas det om på stan och vad är hetast? Här följer några saker som är värda att uppmärksamma: Man kan konstatera att SEB:s råvaruindex, vilket vi också erbjuder certifikat på, precis har vänt från den lägsta nivån sedan 2009, då läget onekligen var ganska kärvt. En del talar om att marknaden generellt har bottnat ur, men om man tar fram den riktigt (riktigt, riktigt) breda penseln och målar med så kan vi konstatera att jordbruksprodukter av naturligta skäl generellt uppvisar en oerhört kraftig säsong i sina priser. Energisektorn är knepig, då oljepriset fullständigt kollapsade under förra året och man nu kan finna lika många och bra argument för en uppgång som för en nedgång – eller åtminstone fortsatt mycket låg nivå – i priset. När det kommer till elektricitet håller sektorn på att förvandlas rent politiskt, vilket främjar så kallade förnyelsebara alternativ och sätter press på vad som i många fall har varit traditionella källor för elproduktion. Marknaden för metaller är mycket kraftigt påverkad av de strukturella förändringar som vi ser i Kina och som vi skrev om senast förra veckan. Sammantaget är det svårt att avgöra om råvaror som sektor har nått sin botten – signalerna är än så länge spretiga och man behöver nog ge det litet mer tid innan man kan sluta sig till någonting.

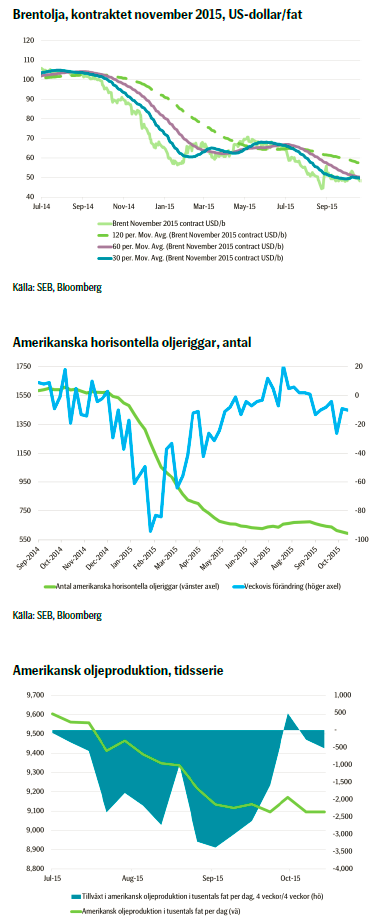

Oljan vände kraftigt nedåt under förra veckan och i skrivande stund är den ned strax under 10 procent från sin toppnotering förra måndagen. Drivande var en mycket hög nivå på OPEC:s produktion och svagare siffror från Kina. Att den amerikanska produktionen faller verkar inte kunna ge något stöd för priset. Därtill prognosticerar både amerikanska energidepartementet (EIA) och Internationella energirådet (IEA) att världen kommer att se ett överskott av oljeproduktionen även under 2016.

Vad gäller basmetaller återvände representanter hem från LME-veckan i London med ett klart budskap: Kinas ombalansering är en mycket stor utmaning för sektorn. Detta i kombination med att tillverkarna inte drar ned på sin produktion i tillräcklig utsträckning gör att sentimentet är klart negativt. Förvisso kan man nog förvänta sig ytterligare nedskärningar i produktionen – och kanske är nickel den metall där vi härnäst kommer se det – men det verkliga lyftet kommer med största sannolikhet inte komma förrän vi ser en förändrad bild i efterfrågan. Kortsiktigt ser vi att risken är på nedsidan vad gäller aluminium och tar nu en kort position i metallen.

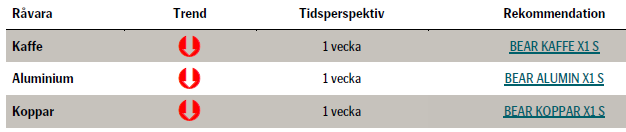

TRENDER I SAMMANDRAG

- SEB:s råvaruindex har vänt upp från den lägsta nivån sedan 2009 – kan indikera en botten

- Efter att ha påverkats negativt av bl.a. siffror från OPEC handlas Brentoljan åter kring 48 US-dollar per fat

- En minskande amerikansk oljeproduktion lyckas inte bromsa fallet

- Basmetaller fortsätter att ha det kämpigt. Fortsatt oro för kinesisk tillväxt dämpar sentimentet

- Blandat för jordbruksprodukter. WASDE-rapporten ändrade om i marknaden

- Kaffepriset kommer sannolikt försvagas både tekniskt och av fundamenta. Vi går kort i kaffe

VECKANS REKOMMENDATIONER

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini.

OLJA

Priset på Brentolja har nu fallit tillbaka under nivån 50 US-dollar per fat, kring vilken den cirkulerade under några dagar efter sin kraftiga prisrörelse, och är nu tydligt på väg tillbaka mot nivån 48 US-dollar per fat som vi tidigare har skrivit om. Priset ligger nu på sitt 50 dagar långa glidande medelvärde. Vad som i betydande utsträckning fick priset att röra sig nedåt var sannolikt rapporten om att OPEC producerade på de högsta nivåerna på tre år (31,57 miljoner fat per dag). Dessutom såg vi en klar ökning i amerikanska oljelager (+7,6 miljoner fat) och relativt negativa rapporter från IEA och EIA (som menar att världen kommer att se ett överskott av olja även under 2016), vilket spädde på det negativa sentimentet. Siffran på kinesisk import generellt, vilken föll nästan 18 procent jämfört med samma period förra året, hjälpte heller inte till.

Priset på Brentolja har nu fallit tillbaka under nivån 50 US-dollar per fat, kring vilken den cirkulerade under några dagar efter sin kraftiga prisrörelse, och är nu tydligt på väg tillbaka mot nivån 48 US-dollar per fat som vi tidigare har skrivit om. Priset ligger nu på sitt 50 dagar långa glidande medelvärde. Vad som i betydande utsträckning fick priset att röra sig nedåt var sannolikt rapporten om att OPEC producerade på de högsta nivåerna på tre år (31,57 miljoner fat per dag). Dessutom såg vi en klar ökning i amerikanska oljelager (+7,6 miljoner fat) och relativt negativa rapporter från IEA och EIA (som menar att världen kommer att se ett överskott av olja även under 2016), vilket spädde på det negativa sentimentet. Siffran på kinesisk import generellt, vilken föll nästan 18 procent jämfört med samma period förra året, hjälpte heller inte till.

Igår kom rapporter om att kinesisk efterfrågan på olja föll 1,8 procent under september, jämfört med samma period förra året. Fredagens data på amerikanska oljeriggar borde egentligen ge stöd åt priset, då antalet föll med 10 i antal till 595 stycken, men så var tydligen ej fallet utan oljan fortsatte kraftfullt rakt ned igår.

Den kinesiska oljeimporten är förstås en viktig faktor. Om man extrapolerar rådande trend med den genomsnittliga tillväxten i efterfrågan över de senaste fyra åren ser vi en total årsvis ökning i efterfrågan för 2015 på 3,8 procent. Landet skulle i så fall förbruka mellan 10,5 och 11 miljoner fat olja per dag i slutet av detta år.

Andra fundementala fakta värda att uppmärksamma är, som vi konstaterade ovan, att amerikanska oljeriggar fortsätter att falla i antal. Vi har nu sett att antalet har fallit 7 veckor i rad och under de senaste 10 veckorna har antalet minskat med 80 stycken. Det är uppenbarligen betydligt fler än de 47 riggar som tillkom under juli och augusti; sannolikt som ett resultat av att oljepriset nådde ett lokalt maximum i mitten av maj.

Spekulativa långa positioner har ökat i antal och de korta har minskat. Amerikansk oljeproduktion fortsätter att minska och den genomsnittliga takten sedan början av juli är nu 33 000 fat per dag, sett över en vecka. Det i sin tur ger en total amerikansk produktion i slutat av året om cirka 8,7 miljoner fat per dag.

Data pekar sålunda i något olika håll, men sentimentet är just nu negativt för oljan. Det är en spännande marknad…

Bjarne Schieldrop

Chief Analyst

SEB

TREND

- Priset på Brentolja åter nere på ca 48 US-dollar per fat, vilket också är det 50 dagar långa glidande medelvärdet

- Kinesisk efterfrågan på olja lägre än prognosticerat

- Amerikansk oljeproduktion minskar, liksom antalet riggar

- För tillfället är det lika lätt att argumentera för ett högre som för ett lägre pris på Brentoljan – det är onekligen en spännande marknad. Vi följer noga prisutvecklingen!

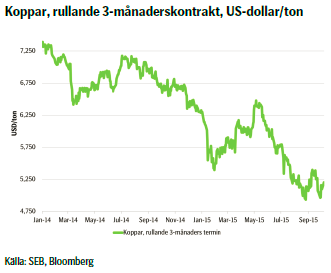

KOPPAR

Kopparen fortsätter sin resa uppåt med kortsiktigt stöd tekniskt. Det är inget trendbrott, men metallen verkar vara i något slags uppåtgående fas. Investerares korta positioner i koppar har fallit något ytterligare från sin nedåtgående trend. Lagren är fortsatt begränsade och motsvarar ungefär 2,5 veckors konsumtion. Det står dock klart att efterfrågesidan är problematisk då dels Glencore har annonserat nedskärningar i produktionen, liksom att två stora aktörer har sänkt den premium man som köpare får betala för att få omgående leverans. Andra aktörer har tvärtom försökt att hålla material från marknaden för att få upp premierna. Efter LME-veckan har rapporter kommit om att stämningen överlag var negativ. För kopparen ser man generellt sett små chanser till att marknaden skall hamna i balans och priset därför stärkas signifikant. I slutet av förra veckan meddelade ett stort analyshus att man tror att priset skall ned ända till 4000 US-dollar per ton innan det kan vända. Det är ett riktigt lågt estimat. Vi tror själva på ett pris kring 4900 US-dollar per ton fram till och med första kvartalet 2016.

Kopparen fortsätter sin resa uppåt med kortsiktigt stöd tekniskt. Det är inget trendbrott, men metallen verkar vara i något slags uppåtgående fas. Investerares korta positioner i koppar har fallit något ytterligare från sin nedåtgående trend. Lagren är fortsatt begränsade och motsvarar ungefär 2,5 veckors konsumtion. Det står dock klart att efterfrågesidan är problematisk då dels Glencore har annonserat nedskärningar i produktionen, liksom att två stora aktörer har sänkt den premium man som köpare får betala för att få omgående leverans. Andra aktörer har tvärtom försökt att hålla material från marknaden för att få upp premierna. Efter LME-veckan har rapporter kommit om att stämningen överlag var negativ. För kopparen ser man generellt sett små chanser till att marknaden skall hamna i balans och priset därför stärkas signifikant. I slutet av förra veckan meddelade ett stort analyshus att man tror att priset skall ned ända till 4000 US-dollar per ton innan det kan vända. Det är ett riktigt lågt estimat. Vi tror själva på ett pris kring 4900 US-dollar per ton fram till och med första kvartalet 2016.

Sammantaget pekar signalerna åt litet olika håll, men den nedåtgående längre trenden är helt uppenbar. Som vi har konstaterat är utvecklingen volatil och det kan komma ytterligare rörelser uppåt, men tekniskt ser vi att trenden över kommande vecka sannolikt är i stort sidledes, men rörelsen är klart nedåt. Risken är alltså tydligt på nedsidan.

Därför har vi, som konstaterat förra veckan, fortsatt is i magen och ligger kvar i vår korta position. En god strategi kan vara att gå kort med större hävstång när rörelsen ned väl kommer. Det är bara att konstatera att vi lade oss för tidigt i vår korta kopparposition och då kan man ju tycka att man bör stoppa ut sig. Dock måste man ta hänsyn till valutaeffekten: Exempelvis har US-dollarn stärkts mot kronan med cirka 0,6 procent över senaste veckan, vilket gör att man även som innehavare av ett bear-certifikat har rörelsen med sig – trots att kopparpriset marginellt är ned under samma period.

TREND

- Motstridiga signaler från marknaden – lager inte alltför stora, men olika åtgärder vad gäller den fysiska premien

- Tekniskt är den längre trenden fortsatt negativ

- Vi ligger kvar i vår bear-position och väntar på att priset skall vända nedåt. Då ser vi om det är tillräckligt övertygande för att gå kort med högre hävstång.

REKOMMENDATION

- BEAR KOPPAR X1 S

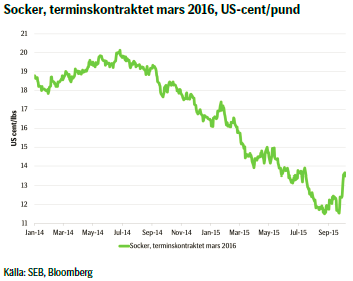

SOCKER

Sockerpriset är efter en rejäl uppgång nu uppe på nivåer senast sedda i maj i år. Marknaden pratar om att ett underskott är troligt och det är till stor del vad som har fått priset att skjuta i höjden. Dock har uppgången mattats av senaste dagarna då priset har nått sitt 200 dagar långa glidande medelvärde. Detta antalet dagar motsvarar ungefär ett år (ca 200 handelsdagar), varför marknaden tydligen är rädd att bryta just den nivån. Man ser att handeln under flera veckor tydligt pressades uppåt: Under 13 handelsdagar stängde marknaden lägre bara en dag. Nu har priset tvärtom under några dagar följt det glidande medelvärdet nedåt.

Sockerpriset är efter en rejäl uppgång nu uppe på nivåer senast sedda i maj i år. Marknaden pratar om att ett underskott är troligt och det är till stor del vad som har fått priset att skjuta i höjden. Dock har uppgången mattats av senaste dagarna då priset har nått sitt 200 dagar långa glidande medelvärde. Detta antalet dagar motsvarar ungefär ett år (ca 200 handelsdagar), varför marknaden tydligen är rädd att bryta just den nivån. Man ser att handeln under flera veckor tydligt pressades uppåt: Under 13 handelsdagar stängde marknaden lägre bara en dag. Nu har priset tvärtom under några dagar följt det glidande medelvärdet nedåt.

Tekniskt betyder det här sannolikt att priset som en reaktion på den tidigare kraftiga uppgången kommer konsolideras. Det finns en inte obetydlig sannolikhet att priset kommer falla tillbaka mot nivåer kring 13,40 US-cent per pund. Väl där får vi försöka utröna om det här var början på en ny trend och priset skall vidare upp, eller om det skall vända nedåt.

Som vi sedan tidigare vet är den brasilianska realen oerhört viktig för priset på socker. I förra veckan nedgraderades Brasilien av ratinginstitutet Fitch till BBB-, vilket är en nivå över så kallad ”junk-status”. Dock hade S&P redan sänkt landet till det i början av september. Marknaden reagerade måttligt på det – sannolikt för att landets regering nu får större tryck på sig att vidta fler åtgärder för att stärka landets skakiga ekonomi. Vi får se hur realen reagerar framöver och vad det får för konsekvenser på sockerpriset.

TREND

- Tekniskt studsar sockerpriset mot sitt 200 dagar långa glidande medelvärde

- Sannolikt konsoliderar priset under en period framöver

- Vi väljer att avvakta och har stängt alla tidigare positioner.

ALUMINIUM

Aluminium har länge sett ett tydligt nedåttryck, men flera tillverkare har dragit eller lagt ned sin produktion vilket har gett priset ett visst stöd, eller åtminstone bromsat nedgången. I och med att Glencore meddelade en (tillfällig) neddragning av produktionen av zink under förrförra veckan reagerade marknaden för aluminium också positivt. Sannolikt drevs utvecklingen av förhoppningar om neddragningar även i aluminiumproduktionen. Några sådana har än så länge dock inte annonserats utan istället ser man att produktionen istället bara ökar i Kina. Det finns flera anledningar till detta, men bland annat bidrar aluminiumsmältverk med skatteintäkter till den lokala administrationen ute i landet, vilket ger incitament för myndigheterna att hålla smältverken under armarna.

Aluminium har länge sett ett tydligt nedåttryck, men flera tillverkare har dragit eller lagt ned sin produktion vilket har gett priset ett visst stöd, eller åtminstone bromsat nedgången. I och med att Glencore meddelade en (tillfällig) neddragning av produktionen av zink under förrförra veckan reagerade marknaden för aluminium också positivt. Sannolikt drevs utvecklingen av förhoppningar om neddragningar även i aluminiumproduktionen. Några sådana har än så länge dock inte annonserats utan istället ser man att produktionen istället bara ökar i Kina. Det finns flera anledningar till detta, men bland annat bidrar aluminiumsmältverk med skatteintäkter till den lokala administrationen ute i landet, vilket ger incitament för myndigheterna att hålla smältverken under armarna.

Det här är förvisso längre och större trender, men även det tekniska perspektivet ger en tydlig signal om att risken kortsiktigt är på nedsidan. Priset har bildat en så kallad bear-triangel och det är nu nere under sitt 50 dagar långa glidande medelvärde, vilket i sin tur indikerar att sentimentet är negativt. Säljarna har under ett par dagar tydligt vunnit i slutet av dagen och det kan mycket väl komma en viss rörelse högre inom ramen för triangeln. Det övre intressanta motståndet uppåt är vid 1601 US-dollar per ton och det vore i så fall ett bra tillfälle att gå kort. Vi ser att nästa stöd är vid 1542 respektive 1516 US-dollar per ton.

TREND

- Vi ser fundamentala faktorer tala för ett lägre aluminiumpris

- Inga ytterligare neddragningar i produktionen har annonserats

- Tekniskt ser vi en så kallad bear-triangel och risken är tydligt på nedsidan

- Vi tar en bearposition och väntar om möjligt först på en mindre rörelse uppåt.

REKOMMENDATION

- BEAR ALUMIN X1 S – men sannolikt klokt att vänta på fullföljd korrektion

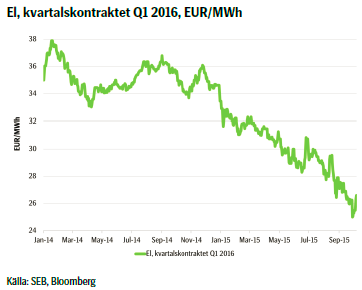

EL

I torsdags lät Vattenfall meddela att man tillsammans med Eon stänger två av de fyra reaktorerna i Ringhals i förtid. Detta kort efter att man låtit meddela att man kommer stänga två reaktorer i Oskarshamn. Anledningen är den dåliga ekonomin. Nyheten, som innebär att cirka 20 procent av den svenska kärnkraftsproduktionen försvinner, var dock redan helt inprisad och rörelsen uteblev.

I torsdags lät Vattenfall meddela att man tillsammans med Eon stänger två av de fyra reaktorerna i Ringhals i förtid. Detta kort efter att man låtit meddela att man kommer stänga två reaktorer i Oskarshamn. Anledningen är den dåliga ekonomin. Nyheten, som innebär att cirka 20 procent av den svenska kärnkraftsproduktionen försvinner, var dock redan helt inprisad och rörelsen uteblev.

I övrigt ser landskapet ut ungefär som tidigare, men allt eftersom tiden går ändras marknaden till mer och mer bullish med tanke på väderutsikterna. Den hydrologiska balansen som nyligen var relativt stor, uppåt 10 TWh i positiv avvikelse mot normalen, har nu runnit ned till alldeles strax över 2 TWh. Vädret under veckan framöver ser någorlunda milt ut, något varmare än normalt, men nederbörden kommer sannolikt vara liten vilket innebär att vattenmagasinen lär fortsätta att trenda nedåt.

Andra fundamentala faktorer såsom kolet och oljan fortsätter i stort sin sidledes trend. Utsläppsrätterna tickar sakta på något uppåt. Sammantaget har vi alltså inget speciellt stöd från de fundamentala faktorer som egentligen mest ger ett stöd längre ut på kontraktskurvan, men vädret har gjort att vi har sett ett uppställ i spotpriserna. Det ger onekligen gett litet nytt liv åt elmarknaden. Vi vågar inte riktigt ge någon rekommendation om att ta en position, men den intresserade investeraren kan absolut hitta spännande möjligheter fram till dess att den generella bilden har klarnat ytterligare något.

TREND

- Fundamentala faktorer i stort sidledes

- Hydrologiska balansen visar mycket litet överskott

- Vädret har gett stöd för rörelse uppåt i pris och det finns möjligheter för den aktive investeraren!

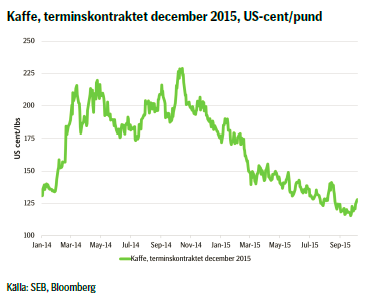

KAFFE

Kaffe är en av de råvaror vi har bevakat mest under den senaste tiden här i Råvarubrevet och det är mycket tack vare råvarans volatilitet och att det är en hel del intressanta, men ganska bestämda fundamentala faktorer som till stor del avgör priset. Förra veckan tog vi ingen position utan bevakade motståndet vid 143 US-cent per pund. Dit kom vi inte då fundamentala faktorer talade emot: Den brasilianska realen avbröt sin rörelse mot starkare nivåer och handlade i stort sidledes under veckan. Vi tror fortsatt att valutan kommer att försvagas. Colombia meddelade också att man ämnar öka sin export, samtidigt som brasilianska producenter säger att man håller på sina lager och inte vill sälja innan priset börjar gå upp.

Kaffe är en av de råvaror vi har bevakat mest under den senaste tiden här i Råvarubrevet och det är mycket tack vare råvarans volatilitet och att det är en hel del intressanta, men ganska bestämda fundamentala faktorer som till stor del avgör priset. Förra veckan tog vi ingen position utan bevakade motståndet vid 143 US-cent per pund. Dit kom vi inte då fundamentala faktorer talade emot: Den brasilianska realen avbröt sin rörelse mot starkare nivåer och handlade i stort sidledes under veckan. Vi tror fortsatt att valutan kommer att försvagas. Colombia meddelade också att man ämnar öka sin export, samtidigt som brasilianska producenter säger att man håller på sina lager och inte vill sälja innan priset börjar gå upp.

Ett större utbud i det läget kommer snarast att trycka ned priset igen. Samtidigt tror vi på en svagare real och de observerade lagernivåerna är relativt höga. Därför tror vi att risken kortsiktigt är på nedsidan. Vad vi bevittnade förra veckan var tydligen ett falskt brott upp genom trendkanalen och det ser likadant ut som under rörelsen i augusti. En trolig prognos är därför att vi kommer att se en korrektiv rörelse något högre för att sedan se priset falla nedåt nivåer kring 110 US-cent per pund.

Vi tar därför en position – egentligen så fort priset har avslutat sin förmodligen korrektiva rörelse högre – där vi tror på ett lägre kaffepris.

TREND

- Förra veckans rörelse ett falskt brott uppåt

- Fundamentala faktorer pekar på ett nedåttryck i kaffepriset: Lager som skall ut till försäljning och ytterligare försvagad real

- Vi tar en bear-position i kaffe efter fullföljd korrektion

REKOMMENDATION

- BEAR KAFFE X1 S – men sannolikt klokt att vänta på fullföljd korrektion

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.

Throughout this week, the Brent Crude price has experienced a decline of USD 3 per barrel, despite ongoing turmoil in the Middle East. Price fluctuations have ranged from highs of USD 91 per barrel at the beginning of the week to lows of USD 87 per barrel as of yesterday evening.

Following the release of yesterday’s US inventory report, Brent Crude once again demonstrated resilience against broader macroeconomic concerns, instead focusing on underlying market fundamentals.

Nevertheless, the recent drop in prices may come as somewhat surprising given the array of conflicting signals observed. Despite an increase in US inventories—a typically bearish indicator—we’ve also witnessed escalating tensions in the Middle East, coupled with the reinstatement of US sanctions on Venezuela. Furthermore, there are indications of impending sanctions on Iran in response to the recent attack on Israel.

Treasury Secretary Janet Yellen has indicated that new sanctions targeting Iran, particularly aimed at restricting its oil exports, could be announced as early as this week. As previously highlighted, we maintain the view that Iran’s oil exports remain vulnerable even without further escalation of the conflict. It appears that Israel is exerting pressure on its ally, the US, to impose stricter sanctions on Iran, an action that is unfolding before our eyes.

Iran’s current oil production stands at close to 3.2 million barrels per day. Considering additional condensate production of about 0.8 million barrels per day and subtracting domestic demand of roughly 1.8 million barrels per day, the net export of Iranian crude and condensate is approximately 2.2 million barrels per day.

However, the uncertainty surrounding the enforcement of such sanctions casts doubt on the likelihood of a complete ending of Iranian exports. Approximately 80% of Iran’s exports are directed to independent refineries in China, suggesting that US sanctions may have limited efficacy unless China complies. The prospect of China resisting US pressure on its oil imports from Iran poses a significant challenge to US sanctions enforcement efforts.

Furthermore, any shortfall resulting from sanctions could potentially be offset by other OPEC nations with spare capacity. Saudi Arabia and the UAE, for instance, can collectively produce an additional almost 3 million barrels of oil per day, although this remains a contingency measure.

In addition to developments related to Iran, the Biden administration has re-imposed restrictions on Venezuelan oil, marking the end of a six-month reprieve. This move is expected to impact flows from the South American nation.

Meanwhile, US crude inventories (excluding SPR holdings) surged by 2.7 million barrels last week (page 11 attached), reaching their highest level since June of last year. This increase coincided with a decline in measures of fuel demand (page 14 attached), underscoring a slightly weaker US market.

In summary, while geopolitical tensions persist and new rounds of sanctions are imposed, our market outlook remains intact. We maintain our forecast of an average Brent Crude price of USD 85 per barrel for the year 2024. In the short term, however, prices are expected to hover around the USD 90 per barrel mark as they navigate through geopolitical uncertainties and fundamental factors.

In the past two trading days, Brent Crude prices have fluctuated between highs of USD 92.2 per barrel and lows of USD 88.7 per barrel. Despite escalation tensions in the Middle East, oil prices have remained relatively stable over the past 24 hours. The recent barrage of rockets and drones in the region hasn’t significantly affected market sentiment regarding potential disruptions to oil supply. The key concern now is how Israel will respond: will it choose a strong retaliation to assert deterrence, risking wider regional instability, or will it revert to targeted strikes on Iran’s proxies in Lebanon, Syria, Yemen, and Iraq? While it’s too early to predict, one thing is clear: brace for increased volatility, uncertainty, and speculation.

Amidst these developments, the market continues to focus on current fundamentals rather than unfolding geopolitical risks. Despite Iran’s recent attack on Israel, oil prices have slid, reflecting a sideways or slightly bearish sentiment. This morning, oil prices stand at USD 90 per barrel, down 2.5% from Friday’s highs.

The attack

Iran’s launch of over 300 rockets and drones toward Israel marks the first direct assault from Iranian territory since 1991. However, the attack, announced well in advance, resulted in minimal damage as Israeli and allied forces intercepted nearly all projectiles. Hence, the damage inflicted was limited. The incident has prompted US President Joe Biden to urge Israel to exercise restraint, as part of broader efforts to de-escalate tensions in the Middle East.

Israel’s response remains uncertain as its war cabinet deliberates on potential courses of action. While the necessity of a response is acknowledged, the timing and magnitude remain undecided.

The attack was allegedly in retaliation for an Israeli airstrike on Iran’s consulate in Damascus, resulting in significant casualties, including a senior leader in the Islamic Revolutionary Guard Corps’ elite Quds Force. It’s notable that this marks the first direct targeting of Israel from Iranian territory, setting the stage for heightened tensions between the two nations.

Despite the scale of the attack, the vast majority of Iranian projectiles were intercepted before reaching Israeli territory. However, a small number did land, causing minor damage to a military base in the southern region.

President Biden swiftly condemned Iran’s actions and pledged to coordinate a diplomatic response with leaders from the G7 nations. The US military’s rapid repositioning of assets in the region underscores the seriousness of the situation.

Iran’s willingness to escalate tensions further depends on Israel’s response, as indicated by General Mohammad Bagheri, chief of staff of the Iranian armed forces. Meanwhile, speculation about a retaliatory attack from Israel persists.

Looking ahead, key questions remain unanswered. Will Iran launch additional attacks? How will Israel respond, and what implications will it have for the region? Moreover, how will Iran’s allies react to the escalating tensions?

Given the potential for a full-scale war between Iran and Israel, concerns about its impact on global energy markets are growing. Both the United States and China have strong incentives to reduce tensions in the region, given the destabilizing effects of a regional conflict.

Our view in conclusion

The recent escalation between Iran and Israel underscores the delicate balance of power in the volatile Middle East. With tensions reaching unprecedented levels and the specter of further escalation looming, the potential for a full-blown conflict cannot be understated. The ramifications of such a scenario would be far-reaching and could have significant implications for regional stability and global security.

Turning to the oil market, there has been much speculation about the possibility of a full-scale blockade of the Strait of Hormuz in the event of further escalation. However, at present, such a scenario remains highly speculative. Nonetheless, it is crucial to note that Iran’s oil production and exports remain at risk even without further escalation. Currently producing close to 3.2 million barrels per day, Iran has significantly increased its production from mid-2020 levels of 1.9 million barrels per day.

In response to the recent attack, Israel may exert pressure on its ally, the US, to impose stricter sanctions on Iran. The enforcement of such sanctions, particularly on Iranian oil exports, could result in a loss of anywhere between 0.5 million to 1 million barrels per day of oil supply. This would likely keep the oil market in deficit for the remainder of the year, contradicting the Biden administration’s wish to maintain oil and gasoline prices at sustainable levels ahead of the election. While other OPEC nations have spare capacity, utilizing it would tighten the global oil market even further. Saudi Arabia and the UAE, for example, could collectively produce an additional almost 3 million barrels of oil per day if necessary.

Furthermore, both Iran and the US have expressed a desire to prevent further escalation. However, much depends on Israel’s response to the recent barrage of rockets. While Israel has historically refrained from responding violently to attacks (1991), the situation remains fluid. If Israel chooses not to respond forcefully, the US may be compelled to promise stronger enforcement of sanctions on Iranian oil exports. Consequently, Iranian oil exports are at risk, regardless of whether a wider confrontation ensues in the Middle East.

Analyzing the potential impact, approximately 2.2 million barrels per day of net Iranian crude and condensate exports could be at risk, factoring in Iranian domestic demand and condensate production. The effectiveness of US sanctions enforcement, however, remains uncertain, especially considering China’s stance on Iranian oil imports.

Despite these uncertainties, the market outlook remains cautiously optimistic for now, with Brent Crude expected to hover around the USD 90 per barrel mark in the near term. Navigating through geopolitical tensions and fundamental factors, the oil market continues to adapt to evolving conflicts in the Middle East and beyond.

Lots of talk about an increasingly tight oil market. And yes, the oil price will move higher as a result of this and most likely move towards USD 100/b. Tensions and flareups in the Middle East is little threat to oil supply and will be more like catalysts driving the oil price higher on the back of a fundamentally bullish market. I.e. flareups will be more like releasing factors. But OPEC+ will for sure produce more if needed as it has no interest in killing the goose (global economy) that lays the golden egg (oil demand growth). We’ll probably get verbal intervention by OPEC+ with ”.. more supply in H2” quite quickly when oil price moves closer to USD 100/b and that will likely subdue the bullishness. OPEC+ in full control of the oil market probably means an oil price ranging from USD 70/b to USD 100/b with an average of around USD 85/b. Just like last year.

Brent crude continues to trade around USD 90/b awaiting catalysts like further inventory declines or Mid East flareups. Brent crude ydy traded in a range of USD 88.78 – 91.1/b before settling at USD 90.38/b. Trading activity ydy seems like it was much about getting comfortable with 90-level. Is it too high? Is there still more upside etc. But in the end it settled above the 90-line. This morning it has traded consistently above the line without making any kind of great leap higher.

Netanyahu made it clear that Rafah will be attacked. Israel ydy pulled some troops out of Khan Younis in Gaza and that calmed nerves in the region a tiny bit. But it seems to be all about tactical preparations rather than an indication of a defuse of the situation. Ydy evening Benjamin Netanyahu in Israel made it clear that a date for an assault on Rafah indeed has been set despite Biden’s efforts to prevent him doing so. Article in FT on this today. So tension in Israel/Gaza looks set to rise in not too long. The market is also still awaiting Iran’s response to the bombing of its consulate in Damascus one week ago. There is of course no oil production in Israel/Gaza and not much in Syria, Lebanon or Yemen either. The effects on the oil market from tensions and flareups in these countries are first and foremost that they work as catalysts for the oil price to move higher in an oil market which is fundamentally bullish. Deficit and falling oil inventories is the fundamental reason for why the oil price is moving higher and for why it is at USD 90/b today. There is also the long connecting string of:

[Iran-Iraq-Syria/Yemen/Lebanon/Gaza – Israel – US]

which creates a remote risk that oil supply in the Middle East potentially could be at risk in the end when turmoil is flaring in the middle of this connecting string. This always creates discomfort in the oil market. But we see little risk premium for a scenario where oil supply is really hurt in the end as neither Iran nor the US wants to end up in such a situation.

Tight market but OPEC+ will for sure produce more if needed to prevent global economy getting hurt. There is increasing talk about the oil market getting very tight in H2-24 and that the oil price could shoot higher unless OPEC+ is producing more. But of course OPEC+ will indeed produce more. The health of the global economy is essential for OPEC+. Healthy oil demand growth is like the goose that lays the golden egg for them. In no way do they want to kill it with too high oil prices. Brent crude averaged USD 82.2/b last year with a high of USD 98/b. So far this year it has averaged USD 82.6/b. SEB’s forecast is USD 85/b for the average year with a high of USD 100/b. We think that a repetition of last year with respect to oil prices is great for OPEC+ and fully acceptable for the global economy and thus will not hinder a solid oil demand growth which OPEC+ needs. Nothing would make OPEC+ more happy than to produce at a normal level and still being able to get USD 85/b. Brent crude will head yet higher because OPEC+ continues to hold back supply Q2-24 resulting in declining inventories and thus higher prices. But when the oil price is nearing USD 100/b we expect verbal intervention from the group with statements like ”… more supply in H2-24” and that will probably dampen bullish prices.

Not only does OPEC+ want to produce at a normal level. It also needs to produce at a normal level. Because at some point in time in the future there will be a situation sooner or later where they will have to cut again. And unless they are back to normal production at that time they won’t be in a position to cut again.

So OPEC+ won’t kill the goose that lays the golden egg. They won’t allow the oil price to stay too high for too long. I.e. USD 100/b or higher. They will produce more in H2-24 if needed to prevent too high oil prices and they have the reserve capacity to do it.

Data today: US monthly oil market report (STEO) with forecast for US crude and liquids production at 18:00 CET

Fundamentals trump geopolitical tensions

Fortum och Vargön Alloys tecknar femårigt avtal om kärnkraftsel

Kärnkraftreaktorutvecklaren Blykalla har gjort en kapitalanskaffning på 80 Mkr

Mexikos sockerproduktion den lägsta på ett decennium

Kaffepriserna rör på sig

Michel Rufli om trenderna som får guldpriset att stiga

Guld toppar 2200 USD per uns

Guldpriset når nytt all time high och bryter igenom 2300 USD

Lundin Mining får köprekommendation av BMO

Vertikal prisuppgång på kakao – priset toppar nu 9000 USD

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMichel Rufli om trenderna som får guldpriset att stiga

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGuld toppar 2200 USD per uns

-

Nyheter2 veckor sedan

Guldpriset når nytt all time high och bryter igenom 2300 USD

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanLundin Mining får köprekommendation av BMO

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanVertikal prisuppgång på kakao – priset toppar nu 9000 USD

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanCentralbanker fortsatte att köpa guld under februari

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanKaffepriserna stiger på lågt utbud och stark efterfrågan

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanHur mår den svenska skogsbraschen? Två favoritaktier