Analys

SEB Råvarubrev 12 april 2016

Risk för oljevolatilitet!

Risk för oljevolatilitet!

MARKNADEN I KORTHET

En relativt mixad vecka med uppgång i oljepriset men nedgång i industrimetallerna. Börserna var slagiga men slutade veckan på minussidan. Innevarande vecka bör bjuda på en del oljevolatilitet givet både ett antal rapporter samt söndagens ”frysningsmöte” i Doha.

Råvaror: Den australienska regeringen har höjt sin prognos avseende priset på järnmalm (är det värsta över?) och räknar med att högkostnadsproducenter slås ut under kommande år (detsamma är ju giltigt för många av metallerna). Oljeinvesteringarna fortsätter att minska, denna gång rapporteras det att Kanada räknar i år med en 62 % nedgång av investeringarna i energisektorn jämfört med rekordåret 2014. Kommer oljeproducenterna överens om en ”frysning”? Och har den i sådana fall någon bestående betydelse? Många länder kommer nog även framgent att vilja pumpa så mycket det bara går för att täcka de uppkomna budgetunderskotten. T.ex. Saudiarabien behöver ett oljepris på cirka $118/fat för att få ihop statsfinanserna.

Valuta: Dollarn har mest stått och stampat förutom mot en del utvecklingsvalutor och framför allt mot den japanska yenen där dollarn tappat ordentligt med mark (vi tror på mer yen-styrka och den kortsiktige kan fundera på BULL JPYSEK X4 S).

Börser: USA gick i och med Alcoa igår in i rapportsäsongen för kvartal ett. Banksektorn har fortsatt att vara ett sänke. Vår vy är att de kommande veckorna kan vara lite slagigare än vad vi sett tidigare under våren.

Räntor: Obligationsränteuppgångarna i Portugal, Spanien och Italien indikerar ökad oro i området.

OBSERVATIONER I SAMMANDRAG

- Trots brottet ned ur den månadslånga konsolideringen lyckades marknaden inte ta sig ner ur den stigande kanalen. Troligen en ny topp innan nästa korrektionsförsök.

- Elpriset har gjort ett första försök att sätta en korrektionstopp på plats.

- Koppar har sedan förra veckan fallit under stödet vid $4720/t så mer nedåtpress förväntas,

- Nickelprisets nedgång har varit mycket långsammare än vad vi trott.

- Den japanska yenens styrka fortsätter att överraska prognosmakarna.

- Guldet har trots ett antal test av 50d medelvärdet lyckats stanna ovanför detta. Hur länge till?

- Majspriset har repat sig och det trots väldigt negativa nyheter. Vi är fortsatt positiva

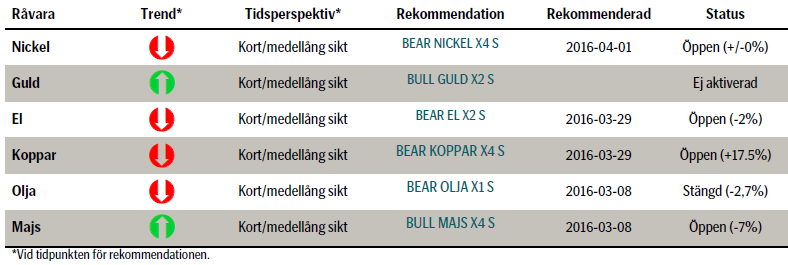

VECKANS REKOMMENDATIONER

INGEN NY REKOMMENDATION DENNA VECKA.

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini

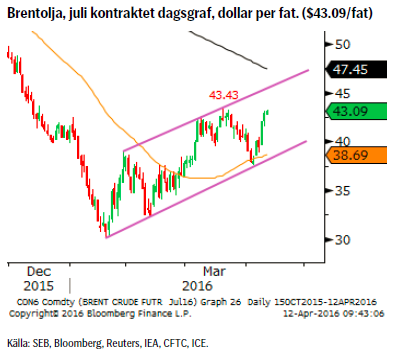

OLJA BRENT

Givet att stödet vid $38,20/fat (kanalgolvet och 50d glidande medelvärde) höll så studsade priset tillbaka upp. Förra veckan avslutades också i dur då priset i princip stängde på fredagens högsta notering.

Givet att stödet vid $38,20/fat (kanalgolvet och 50d glidande medelvärde) höll så studsade priset tillbaka upp. Förra veckan avslutades också i dur då priset i princip stängde på fredagens högsta notering.

Innevarande vecka är antagligen en av de mer betydelsefulla för oljans utveckling i närtid då vi dels får ett antal rapporter under veckan (tisdag EIA, onsdag OPEC och torsdag IEA) och sedan avslutar veckan med oljeproducentmötet i Doha på söndag. Sannolikheten för att en frysning av produktionen skulle lyfta priset signifikant måste anses vara låg. Däremot skulle ett fallissemang sannolikt leda till ett markant lägre pris.

OBSERVATIONER

- Antalet riggar föll förra veckan med åtta stycken (till 354 st.).

- Den amerikanska produktionen fortsätter att falla och bör fortsätta att göra så (EIA prognostiserar att nedgången i maj bör hamna runt 114t fat per dag).

- Saudiarabien säger att det inte blir någon frysning av produktionen om inte Iran deltar i en sådan överenskommelse, något Iran vägrar gå med på innan produktionen nått de nivåer man hade innan sanktionerna trädde i kraft.

- Allt fler prognoser pekar mot en bättre balans under andra halvåret.

- Commitment of Traders (CoT) rapporten visade på en minskning av den långa nettopositionen. Minskningen beror i huvudsak på att andelen korta kontrakt ökade betydligt mer än de långa (börjar tron på högre pris vackla?).

- Det historiska säsongsmönstret pekar mot en pristopp under våren,

- $45.50 (kanaltaket) är veckans huvudmotstånd och $38.86 huvudstödet.

REKOMMENDATION

- Givet osäkerheten för veckan så har vi valt att stänga vår BEAR OLJA X1 S.

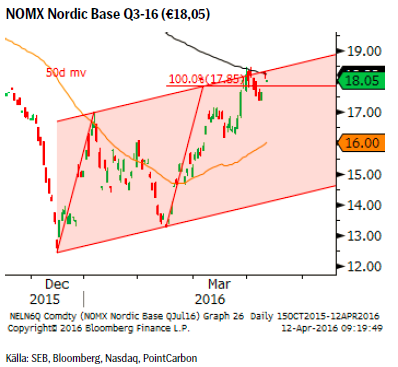

EL

Förra veckan föll priset tillbaka något men stigande oljepriser och utsläppsrätter har ånyo pressat upp priset till den övre delen av vårt estimerade säljområde. Förutom det stigande priset på utsläppsrätter så pekar de flesta fakta mot ett något lägre elpris för kommande vecka.

Förra veckan föll priset tillbaka något men stigande oljepriser och utsläppsrätter har ånyo pressat upp priset till den övre delen av vårt estimerade säljområde. Förutom det stigande priset på utsläppsrätter så pekar de flesta fakta mot ett något lägre elpris för kommande vecka.

OBSERVATIONER

- Befinner sig fortfarande i den övre delen av det utmålade målområdet €17.35 – 18.45.

- Vattenmagasinen har sedan förra veckan fortsatt att minska och har nu en fyllnadsgrad på 39,2%. Fyllnadsgraden bör minska ytterligare då man nu kör för fullt för att ge plats för den kommande vårfloden.

- En anings större nederbörd förväntas under kommande vecka.

- Temperaturen förväntas initialt vara något lägre för att nästa vecka ligga strax över medel.

- Stigande pris på CO2 utsläppsrätter.

- Kanaltaket och 200-dagars medelvärde utgör fortsatt två mycket viktiga tekniska motstånd.

- Skulle priset mot förmodan inte vända i det primära målområdet så återfinns ett sekundärt mål vid €20.66.

REKOMMENDATION

- BEAR EL X2 S

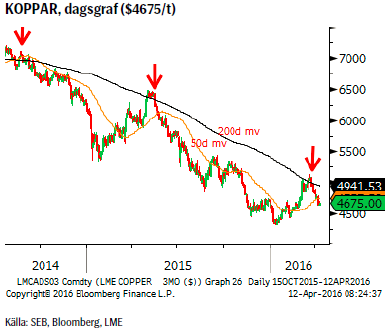

KOPPAR (LME 3M)

Världskopparkonferensen passerade som förväntat utan några större avtryck i priserna. Överutbudet väntas kvarstå ytterligare något/några år innan vi prognosticeras att hamna i ett strukturellt underskott. Givet de positivare tongångarna på medellång till lång sikt gör att gruvbolagen är ytterst motvilliga att avyttra koppargruvor (om man bara kan överleva de låga (och lägre) priserna i nutid (prognoserna från konferensen pendlar mellan $4,000 till $4,800/t). Dessutom med fallande kinesisk produktion (pga. minskade malmreserver) är signalerna att kinesiska gruvföretag förbereder sig för att köpa upp utländska fyndigheter för att på så sätt säkra framtida tillgång till koppar.

Världskopparkonferensen passerade som förväntat utan några större avtryck i priserna. Överutbudet väntas kvarstå ytterligare något/några år innan vi prognosticeras att hamna i ett strukturellt underskott. Givet de positivare tongångarna på medellång till lång sikt gör att gruvbolagen är ytterst motvilliga att avyttra koppargruvor (om man bara kan överleva de låga (och lägre) priserna i nutid (prognoserna från konferensen pendlar mellan $4,000 till $4,800/t). Dessutom med fallande kinesisk produktion (pga. minskade malmreserver) är signalerna att kinesiska gruvföretag förbereder sig för att köpa upp utländska fyndigheter för att på så sätt säkra framtida tillgång till koppar.

Vi håller kvar vår negativa vy och tror att priset åter bör testa nivåer under $4,560/t.

OBSERVATIONER

- Dollarkorrektionen i sin slutfas?

- Chilenska Codeclo (världens största producent) säger att det finns få signaler om ökad efterfrågan.

- Positioneringen på Comex föll förra veckan (statistik per tisdagens stängning) tillbaka till en netto kort position och givet den negativa prisutvecklingen därefter bör denna ha ökat ytterligare.

- LME inventory rose 1,675 tonnes to 147,350 last week.

- Prisuppgången i år kan inte motiveras av förändrade utbuds/efterfrågekalkyler. Priset måste ned mot eller under $4,000/t innan förlusterna blir stora nog för att tvinga fram mer varaktiga produktionsneddragningar.

- På plussidan har vi de positivare tongångarna från både kinesisk såväl som amerikansk bostadsmarknad.

- Tekniskt så har vi precis återvänt ned under det negativt lutande 200-dagars glidande medelvärdet, precis så som korrektionerna 2014 och 2015 slutade. Förra veckans brott av 50dagars medelvärdet har förstärkt säljsignalen.

REKOMMENDATION

- BEAR KOPPAR X4 S

NICKEL (LME 3M)

Nickelpriset har inte riktigt utvecklats så som vi tänkt. Brottet under $8315/t borde ha lockat fram mer utbud men så har än så länge inte skett. Kanske är det ändå så att det finns en viss oro givet att vi snabbare än förväntat hamnade i ett underskott. I övrigt så kvarstår de argument som vi tidigare torgfört för lägre priser.

Nickelpriset har inte riktigt utvecklats så som vi tänkt. Brottet under $8315/t borde ha lockat fram mer utbud men så har än så länge inte skett. Kanske är det ändå så att det finns en viss oro givet att vi snabbare än förväntat hamnade i ett underskott. I övrigt så kvarstår de argument som vi tidigare torgfört för lägre priser.

Vi rekommenderar att stänga positionen BEAR NICKEL X4 S om nickelpriset går upp över $8,725/t (den som vill ha en vidare stopp gör detsamma över $9,000).

OBSERVATIONER

- INSG’s (Int’l Nickel Study Group) senaste rapport om ett underskott om 8,100 ton redan i januari indikerar att vi snabbare än förväntat hamnat i underskott.

- Det globala underskottet förväntas att förvärras under kvartal 2 men prisutvecklingen visar dock att marknaden tar underskottet med ro och revideringar av data är antagligen också att förvänta.

- Ytterligare signaler om hur svår pressen på stål och rostfritt stål är (bl.a. strejkade 10-tusentals tyska stålarbetare på måndagen för nya antidumpingregler).

- Planerade, inte genomförda, produktionsneddragningar bör dämpa försök till prisuppgångar.

- Tekniskt sett så har säljsignalen utlösts av brottet av $8,315/t och är giltig tills antingen en ny botten nås alternativt handlar över $9,000/t.

REKOMMENDATION

- BEAR NICKEL X4 S

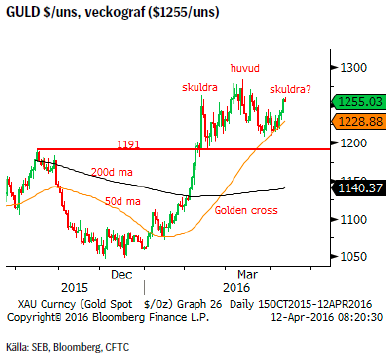

GULD

Efter den senaste veckans utveckling bör vi fråga oss huruvida marknaden håller på att skapa en s.k. huvud/skuldra toppformation. Sentimentet är fortsatt väldigt positivt men givet den relativt svaga prisutvecklingen så ser vi det snarare som en varning. Den långa nettopositioneringen är också väldigt stor och historiskt så har nedgångar på 10 – 20% ofta följt vid dessa tillfällen. Vi är dock positiva till ett högre guldpris på lite sikt men anser fortfarande att positioneringen måste ned innan en ny uppgångsfas kan inledas.

Efter den senaste veckans utveckling bör vi fråga oss huruvida marknaden håller på att skapa en s.k. huvud/skuldra toppformation. Sentimentet är fortsatt väldigt positivt men givet den relativt svaga prisutvecklingen så ser vi det snarare som en varning. Den långa nettopositioneringen är också väldigt stor och historiskt så har nedgångar på 10 – 20% ofta följt vid dessa tillfällen. Vi är dock positiva till ett högre guldpris på lite sikt men anser fortfarande att positioneringen måste ned innan en ny uppgångsfas kan inledas.

Vi bibehåller förra veckas rekommendation att gå lång vid en dipp under $1200/uns (idealet ligger i intervallet $1191 – 1140/uns).

OBSERVATIONER

- Vi tror att dollarn är nära sin korrektionsbotten.

- Studsen efter det senaste FED-mötet blev ytterst kortlivad.

- Flödet in i guldrelaterade aktier fortsätter (många prognoser är fortsatt positiva till guldet). Flödet in i börshandlade fonder har dock stagnerat.

- Centralbanker i öst fortsätter att köpa, dock var kinesiska guldköp under mars de minsta på ett bra tag.

- CoT (Commitment of Traders) rapporten visade på en liten minskning av den långa nettopositioneringen under förra veckan.

- Den långa CoT positioneringen är fortsatt riskabelt stor.

- Tekniskt bör vi hålla oss under $1271/uns för att möjligheten till den sökta nedgången ska kvarstå.

- Tekniskt så skulle även en så kallad huvud/skuldra toppformation kunna vara i görande (utlöses vid brott av $1208/uns).

REKOMMENDATION

- BULL GULD X2 S någonstans under $1200.

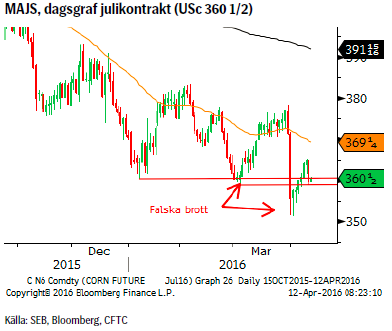

MAJS

Givet hur negativt marknaden reagerade på USDA’s (US department of agriculture) rapport om prognosticerad planteringsareal för våren 2016 så är det ytterst intressant att notera att sedan rapporten släpptes så har priset sakta men säkert återhämtat sig. Dessutom så är lagren från föregående skörd fortfarande rekordstora. För att spä på den negativa bilden ytterligare så noterar vi att den korta nettopositioneringen ökade kraftigt förra veckan (många nya korta positioner och stängning av långa dito). Då är det inte desto mindre intressant att priset nu återtestar det tidigare huvudstödet. Håller detta så bör föregående rekyltopp ligga inom räckhåll.

Givet hur negativt marknaden reagerade på USDA’s (US department of agriculture) rapport om prognosticerad planteringsareal för våren 2016 så är det ytterst intressant att notera att sedan rapporten släpptes så har priset sakta men säkert återhämtat sig. Dessutom så är lagren från föregående skörd fortfarande rekordstora. För att spä på den negativa bilden ytterligare så noterar vi att den korta nettopositioneringen ökade kraftigt förra veckan (många nya korta positioner och stängning av långa dito). Då är det inte desto mindre intressant att priset nu återtestar det tidigare huvudstödet. Håller detta så bör föregående rekyltopp ligga inom räckhåll.

Vår rekommendation BULL MAJS X4 S är fortfarande giltig (stopp under föregående botten).

OBSERVATIONER

- Rekordstora lager.

- Planer på ytterligare utökad odlingsareal för majs.

- Eftersom plantering normalt sker i april så återstår att se vad som faktiskt kommer i jorden (slutlig USDA rapport släpps i slutet av juni).

- El Niňo klingar nu av i snabb takt (ytvattnet i Still havet kallnar fort). Frågan är om/när La Niňja slår (medförande kallare och torrare väder i Nordamerika).

- Falska brott har en historisk tendens att frambringa rörelser i motsatt riktning.

REKOMMENDATION

- BULL MAJS X4 S

AKTUELLA REKOMMENDATIONER

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.

Brent crude spikes to USD 90.75/b before falling back as Iran plays it down. Brent crude fell sharply on Wednesday following fairly bearish US oil inventory data and yesterday it fell all the way to USD 86.09/b before a close of USD 87.11/b. Quite close to where Brent traded before the 1 April attack. This morning Brent spiked back up to USD 90.75/b (+4%) on news of Israeli retaliatory attack on Iran. Since then it has quickly fallen back to USD 88.2/b, up only 1.3% vs. ydy close.

The fear is that we are on an escalating tit-for-tat retaliatory path. Following explosions in Iran this morning the immediate fear was that we now are on a tit-for-tat escalating retaliatory path which in the could end up in an uncontrollable war where the US unwillingly is pulled into an armed conflict with Iran. Iran has however largely diffused this fear as it has played down the whole thing thus signalling that the risk for yet another leg higher in retaliatory strikes from Iran towards Israel appears low.

The hope is that the retaliatory strikes will be fading in magnitude and then fizzle out. What we can hope for is that the current tit-for-tat retaliatory strikes are fading in magnitude rather than rising in magnitude. Yes, Iran may retaliate to what Israel did this morning, but the hope if it does is that it is of fading magnitude rather than escalating magnitude.

Israel is playing with ”US house money”. What is very clear is that neither the US nor Iran want to end up in an armed conflict with each other. The US concern is that it involuntary is dragged backwards into such a conflict if Israel cannot control itself. As one US official put it: ”Israel is playing with (US) house money”. One can only imagine how US diplomatic phone lines currently are running red-hot with frenetic diplomatic efforts to try to defuse the situation.

It will likely go well as neither the US nor Iran wants to end up in a military conflict with each other. The underlying position is that both the US and Iran seems to detest the though of getting involved in a direct military conflict with each other and that the US is doing its utmost to hold back Israel. This is probably going a long way to convince the market that this situation is not going to fully blow up.

The oil market is nonetheless concerned as there is too much oil supply at stake. The oil market is however still naturally concerned and uncomfortable about the whole situation as there is so much oil supply at stake if the situation actually did blow up. Reports of traders buying far out of the money call options is a witness of that.

Throughout this week, the Brent Crude price has experienced a decline of USD 3 per barrel, despite ongoing turmoil in the Middle East. Price fluctuations have ranged from highs of USD 91 per barrel at the beginning of the week to lows of USD 87 per barrel as of yesterday evening.

Following the release of yesterday’s US inventory report, Brent Crude once again demonstrated resilience against broader macroeconomic concerns, instead focusing on underlying market fundamentals.

Nevertheless, the recent drop in prices may come as somewhat surprising given the array of conflicting signals observed. Despite an increase in US inventories—a typically bearish indicator—we’ve also witnessed escalating tensions in the Middle East, coupled with the reinstatement of US sanctions on Venezuela. Furthermore, there are indications of impending sanctions on Iran in response to the recent attack on Israel.

Treasury Secretary Janet Yellen has indicated that new sanctions targeting Iran, particularly aimed at restricting its oil exports, could be announced as early as this week. As previously highlighted, we maintain the view that Iran’s oil exports remain vulnerable even without further escalation of the conflict. It appears that Israel is exerting pressure on its ally, the US, to impose stricter sanctions on Iran, an action that is unfolding before our eyes.

Iran’s current oil production stands at close to 3.2 million barrels per day. Considering additional condensate production of about 0.8 million barrels per day and subtracting domestic demand of roughly 1.8 million barrels per day, the net export of Iranian crude and condensate is approximately 2.2 million barrels per day.

However, the uncertainty surrounding the enforcement of such sanctions casts doubt on the likelihood of a complete ending of Iranian exports. Approximately 80% of Iran’s exports are directed to independent refineries in China, suggesting that US sanctions may have limited efficacy unless China complies. The prospect of China resisting US pressure on its oil imports from Iran poses a significant challenge to US sanctions enforcement efforts.

Furthermore, any shortfall resulting from sanctions could potentially be offset by other OPEC nations with spare capacity. Saudi Arabia and the UAE, for instance, can collectively produce an additional almost 3 million barrels of oil per day, although this remains a contingency measure.

In addition to developments related to Iran, the Biden administration has re-imposed restrictions on Venezuelan oil, marking the end of a six-month reprieve. This move is expected to impact flows from the South American nation.

Meanwhile, US crude inventories (excluding SPR holdings) surged by 2.7 million barrels last week (page 11 attached), reaching their highest level since June of last year. This increase coincided with a decline in measures of fuel demand (page 14 attached), underscoring a slightly weaker US market.

In summary, while geopolitical tensions persist and new rounds of sanctions are imposed, our market outlook remains intact. We maintain our forecast of an average Brent Crude price of USD 85 per barrel for the year 2024. In the short term, however, prices are expected to hover around the USD 90 per barrel mark as they navigate through geopolitical uncertainties and fundamental factors.

In the past two trading days, Brent Crude prices have fluctuated between highs of USD 92.2 per barrel and lows of USD 88.7 per barrel. Despite escalation tensions in the Middle East, oil prices have remained relatively stable over the past 24 hours. The recent barrage of rockets and drones in the region hasn’t significantly affected market sentiment regarding potential disruptions to oil supply. The key concern now is how Israel will respond: will it choose a strong retaliation to assert deterrence, risking wider regional instability, or will it revert to targeted strikes on Iran’s proxies in Lebanon, Syria, Yemen, and Iraq? While it’s too early to predict, one thing is clear: brace for increased volatility, uncertainty, and speculation.

Amidst these developments, the market continues to focus on current fundamentals rather than unfolding geopolitical risks. Despite Iran’s recent attack on Israel, oil prices have slid, reflecting a sideways or slightly bearish sentiment. This morning, oil prices stand at USD 90 per barrel, down 2.5% from Friday’s highs.

The attack

Iran’s launch of over 300 rockets and drones toward Israel marks the first direct assault from Iranian territory since 1991. However, the attack, announced well in advance, resulted in minimal damage as Israeli and allied forces intercepted nearly all projectiles. Hence, the damage inflicted was limited. The incident has prompted US President Joe Biden to urge Israel to exercise restraint, as part of broader efforts to de-escalate tensions in the Middle East.

Israel’s response remains uncertain as its war cabinet deliberates on potential courses of action. While the necessity of a response is acknowledged, the timing and magnitude remain undecided.

The attack was allegedly in retaliation for an Israeli airstrike on Iran’s consulate in Damascus, resulting in significant casualties, including a senior leader in the Islamic Revolutionary Guard Corps’ elite Quds Force. It’s notable that this marks the first direct targeting of Israel from Iranian territory, setting the stage for heightened tensions between the two nations.

Despite the scale of the attack, the vast majority of Iranian projectiles were intercepted before reaching Israeli territory. However, a small number did land, causing minor damage to a military base in the southern region.

President Biden swiftly condemned Iran’s actions and pledged to coordinate a diplomatic response with leaders from the G7 nations. The US military’s rapid repositioning of assets in the region underscores the seriousness of the situation.

Iran’s willingness to escalate tensions further depends on Israel’s response, as indicated by General Mohammad Bagheri, chief of staff of the Iranian armed forces. Meanwhile, speculation about a retaliatory attack from Israel persists.

Looking ahead, key questions remain unanswered. Will Iran launch additional attacks? How will Israel respond, and what implications will it have for the region? Moreover, how will Iran’s allies react to the escalating tensions?

Given the potential for a full-scale war between Iran and Israel, concerns about its impact on global energy markets are growing. Both the United States and China have strong incentives to reduce tensions in the region, given the destabilizing effects of a regional conflict.

Our view in conclusion

The recent escalation between Iran and Israel underscores the delicate balance of power in the volatile Middle East. With tensions reaching unprecedented levels and the specter of further escalation looming, the potential for a full-blown conflict cannot be understated. The ramifications of such a scenario would be far-reaching and could have significant implications for regional stability and global security.

Turning to the oil market, there has been much speculation about the possibility of a full-scale blockade of the Strait of Hormuz in the event of further escalation. However, at present, such a scenario remains highly speculative. Nonetheless, it is crucial to note that Iran’s oil production and exports remain at risk even without further escalation. Currently producing close to 3.2 million barrels per day, Iran has significantly increased its production from mid-2020 levels of 1.9 million barrels per day.

In response to the recent attack, Israel may exert pressure on its ally, the US, to impose stricter sanctions on Iran. The enforcement of such sanctions, particularly on Iranian oil exports, could result in a loss of anywhere between 0.5 million to 1 million barrels per day of oil supply. This would likely keep the oil market in deficit for the remainder of the year, contradicting the Biden administration’s wish to maintain oil and gasoline prices at sustainable levels ahead of the election. While other OPEC nations have spare capacity, utilizing it would tighten the global oil market even further. Saudi Arabia and the UAE, for example, could collectively produce an additional almost 3 million barrels of oil per day if necessary.

Furthermore, both Iran and the US have expressed a desire to prevent further escalation. However, much depends on Israel’s response to the recent barrage of rockets. While Israel has historically refrained from responding violently to attacks (1991), the situation remains fluid. If Israel chooses not to respond forcefully, the US may be compelled to promise stronger enforcement of sanctions on Iranian oil exports. Consequently, Iranian oil exports are at risk, regardless of whether a wider confrontation ensues in the Middle East.

Analyzing the potential impact, approximately 2.2 million barrels per day of net Iranian crude and condensate exports could be at risk, factoring in Iranian domestic demand and condensate production. The effectiveness of US sanctions enforcement, however, remains uncertain, especially considering China’s stance on Iranian oil imports.

Despite these uncertainties, the market outlook remains cautiously optimistic for now, with Brent Crude expected to hover around the USD 90 per barrel mark in the near term. Navigating through geopolitical tensions and fundamental factors, the oil market continues to adapt to evolving conflicts in the Middle East and beyond.

AI ökar det totala elbehovet i USA med 100 % kommande 15 år

Fear that retaliations will escalate but hopes that they are fading in magnitude

Fundamentals trump geopolitical tensions

Fortum och Vargön Alloys tecknar femårigt avtal om kärnkraftsel

Kärnkraftreaktorutvecklaren Blykalla har gjort en kapitalanskaffning på 80 Mkr

Guldpriset når nytt all time high och bryter igenom 2300 USD

Guld toppar 2200 USD per uns

Lundin Mining får köprekommendation av BMO

Vertikal prisuppgång på kakao – priset toppar nu 9000 USD

Kaffepriserna stiger på lågt utbud och stark efterfrågan

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanGuldpriset når nytt all time high och bryter igenom 2300 USD

-

Nyheter4 veckor sedan

Guld toppar 2200 USD per uns

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanLundin Mining får köprekommendation av BMO

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanVertikal prisuppgång på kakao – priset toppar nu 9000 USD

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanKaffepriserna stiger på lågt utbud och stark efterfrågan

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanCentralbanker fortsatte att köpa guld under februari

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanHur mår den svenska skogsbraschen? Två favoritaktier

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanKakaomarknaden är extrem för tillfället