Analys

Råvaruplanket: Med stöd från Kina och OPEC

![]() OPEC byter strategi

OPEC byter strategi

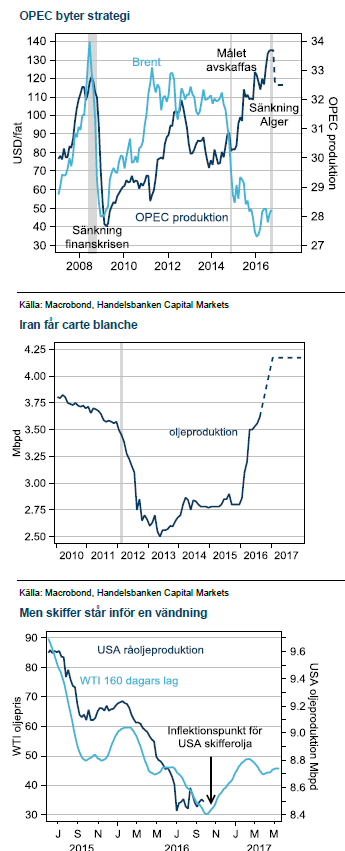

Inte sedan brinnande finanskris 2008 har OPEC enats om att sänka produktionen av råolja. Överraskningen efter beslutet att byta två års medvetet låga priser till ett försöka att minska produktionen vid det extra mötet i Alger i slutet av september var total.

Något höll på att hända givet Saudiarabiens förändrade retorik inför mötet. Landet har hamnat allt mer i kläm efter två års budgetunderskott. Maktkampen med Iran har spelat ut i Irans favör och Saudiarabien valde till slut att göra en kovändning. Nu ska mycket bevisas, historiskt har alltid implementering varit svårare än beslut för OPEC, men vi tror diskussionerna räcker för att ge oljan stöd med omkring USD 10 och höjer vår tro från USD 40 till USD 50 vid slutet av året.

Något höll på att hända givet Saudiarabiens förändrade retorik inför mötet. Landet har hamnat allt mer i kläm efter två års budgetunderskott. Maktkampen med Iran har spelat ut i Irans favör och Saudiarabien valde till slut att göra en kovändning. Nu ska mycket bevisas, historiskt har alltid implementering varit svårare än beslut för OPEC, men vi tror diskussionerna räcker för att ge oljan stöd med omkring USD 10 och höjer vår tro från USD 40 till USD 50 vid slutet av året.

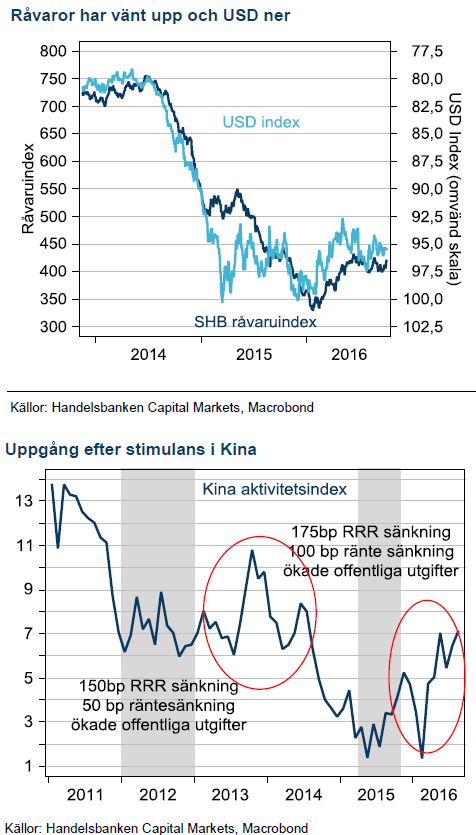

Kinas ”minicykel” börjar bli en ”mediumcykel”

Basmetallerna som grupp har nu stigit tre kvartal på raken. Det har inte hänt sedan återhämtningen efter finanskrisen i slutet av 2010 till början av 2011. Kinas återhämtning det här året kommer från riktade stimulanser mot fastighetsmarknaden och infrastruktur under 2015. En gammal väl beprövad metod som konsumerar mycket industriella metaller. Vi trodde tidigare att cykeln skulle börja mattas i slutet av året men data fortsätter komma in på bra nivåer och vi tror därför på fortsatt stigande priser för basmetaller.

Slår Fed till i december?

Senaste vågen av bankrelaterad finansiell tumult i Europa med Deutsche Bank i centrum har inte väckt investerares behov av säker hamn i guld på samma sätt som tidigare. Sedan ett kraftigt kliv upp efter Brexit-valet har guld hamnat under svag press. Vi tror att marknadens förväntningar om en höjning från Fed i december skapar en tillfällig ovilja till guld. Efter en höjning ser vi nya möjligheter för guld och silver men utgångsläget är sämre i år då endast en räntehöjning är annonserad för 2017.

Vår syn för Q4 16 och Q1 2017:

Basmetaller

Efterfrågan ger stöd

Efterfrågan ger stöd

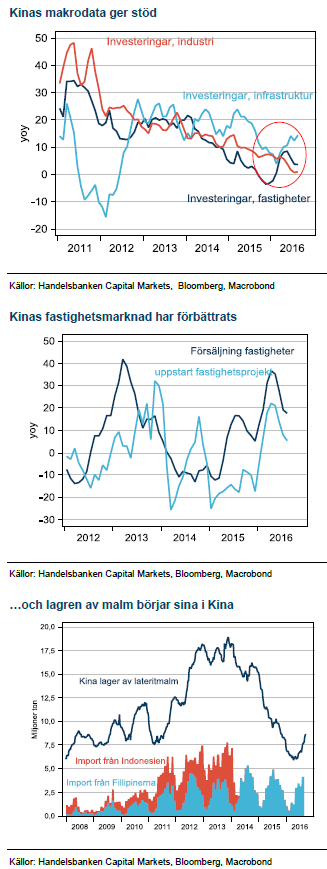

För första gången på två år har tunga industriråvaror som basmetaller, järnmalm och stål fått draghjälp från efterfrågesidan i prisekvationen. Kinas investeringsvåg i infrastruktur och fastigheter har triggat efterfrågan som får marknaden att minnas ”supercykeln”. I längden är den dock inte hållbar då den underliggande tillväxten trendar nedåt och det är staten som står bakom investeringarna. Frågan är hur länge vågen varar?

Räntor var första indikatorn på att politiken höll på att svänga till ultrastimulativ. Tillsammans med lägre krav på bostadsköpare fick det fart på försäljningen av fastigheter och så småning om också byggandet. Därefter kom statliga investeringar i infrastruktur. Dessa efterfrågar industriråvaror på bred front.

Vissa indikatorer tyder på att stimulanserna är på väg att rulla ut. Fastighetsdata är bästa exemplet på det. Politikerna vill inte ha för stora prisuppgångar och har därför åter börjat kyla ner den delen av ekonomin. Infrastruktur och inte minst senaste inköpschefsindex tyder på att aktiviteten kommer att bestå ytterligare en tid. Vi förlänger därför vår tro på positiva stimulanseffekter även under Q1.

Zink och nickel står starkt

Vår tro på högre zink och nickelpriser har besannats, och av rätt skäl. Brist i marknadsbalansen efter stängda gruvor för zink, då flera stora är utbrutna och för nickel, efter miljöutvärderingen på Filippinerna. Störst effekt i marknaden räknar vi med först under 2017 när höga lagernivåer betats av. Vi fortsätter därför att tro på stigande priser trots uppgångar på knappa 50% för zink och 20% för nickel det här året.

Stigande kopparproduktion hämmar

De divergerande förutsättningarna för basmetaller på utbudssidan spelar fortfarande in, trots Kinas starkare efterfrågan under året. Koppar handlas i princip oförändrad i år, trots Kinaeffekterna. Högre produktion från nya gruvor är förklaringen. Vi sätter därför en speciell varningsflagga för koppar på nedsidan när Kinas stimulanser rullar ut ur systemet.

Aluminium har stigit i bakvattnet av högre produktionskostnad när kol- och oljepriserna gått upp. Marknadsbalansen är dock välförsörjd.

Energi

Saudiarabien blev desperat

Saudiarabien blev desperat

OPEC:s informella möte i Alger slutade med en skräll när man meddelade att man var överrens om att skära ner på produktionen. Saudiarabien har varit prisnedgångens största påivrare av en fri marknaden som ska rebalansera sig själv när högkostnadsproducenter tvingas lägga ner produktionen. Strategin har visat sig fungera dåligt, högkostnadsproducenterna sänker sina produktionskostnader i takt med att priset faller och marknaden står idag, två år senare, kvar med ett stort överskott långt in i 2017.

Press från alla håll

Saudiarabien är det land som har svårast att skära ner på utgifterna. Rädslan för Arabiska vårens uppror är påtaglig och att finansiera budgetunderskottet med högre skuldsättning kommer att bli allt svårare när utsikterna för oljepriset att återhämta sig falnar. Landet sitter fast i ett högt oljeberoende och prins Mohammed Bin Salmans ambitiösa planer på att diversifiera ekonomin, bland annat genom att sälja delar av det statliga oljebolaget, Aramco har kommit i skymundan av prinsens problem med kriget mot Iran i Jemen. Det finns ingen strategi för Saudi att komma ur Jemen. Prinsen är även försvarsminister och hans stjärna har därför dalat.

Det bästa beviset på Saudiernas desperation är att de låter Iran undantas från avtalet. Iran kan fortsätta att öka sin produktion och samtidigt åtnjuta ett högre pris från övrigas neddragningar. Även Nigeria och Libyen ska exkluderas efter rådande utbudsstörningar enligt avsiktsförklaringen.

Mycket kvar till nytt jämviktspris

Nu ska OPEC först komma överrens om landskvoter. Därefter ska Ryssland förhandla om att delta. Vi tror att dessa diskussioner fram till nästa möte 30/11 i Wien kommer att ge stöd till oljepriset.

För 2017 är det mycket som ska bevisas. Historiskt har OPEC haft mycket svårt att solidariskt dela på minskad produktion. Den här gången lär dessutom Saudi vara extremt krävande. Samtidigt hotar ökad aktivitet i skifferindustrin. Därifrån ser vi ny press på oljan under kommande sex månader.

Ädelmetaller

Feds huvudvärk är guldets gnista

Feds huvudvärk är guldets gnista

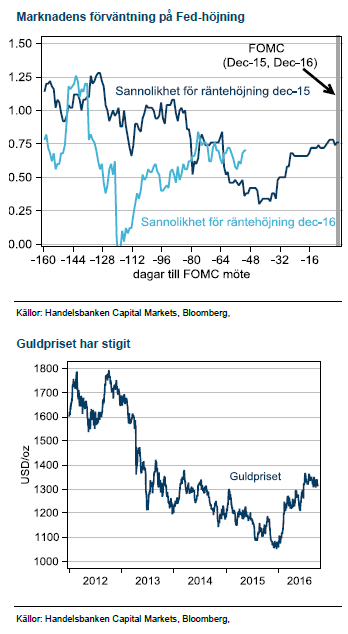

Efter en initial press på guld, sedan Fed startat sin räntehöjningscykel i december 2015, så fick guldet massor av drivkraft från att Fed och marknaden reviderade ner antalet räntehöjningar. Nu återstår bara en chans, vid decembermötet, om man antar att de vill ha en presskonferens i anslutning till mötet för att prata om sin höjning.

Vi tror att det blir en höjning i december. Det gör marknaden också som just nu prissätter omkring 60% sannolikhet för en höjning. Det gör sannolikt guld och silver något mindre attraktiva inför decembermötet, och förklarar guldets svaga utveckling de senaste veckorna, trots drivkraft från ökat tumult i Europa.

Ingen repris nästa år

För 2017 ser vi inte en enkel repris av 2016. För ett år sedan trodde marknaden på fler höjningar under 2016 och det signalerade även Fed. Det kom ju sedan på skam och guldet glänste. Den här gången har Fed bara en höjning under 2017 och marknaden har bara 80% sannolikhet för en höjning fram till slutet av 2017. Det betyder att det inte finns mycket utrymme för att revidera ner förväntansbilden på antalet höjningar från Fed.

Brexit bakom oss och framför oss

Storbritanniens önskan om att lämna EU blev en gnista för guld som säker hamn. Riskerna för spridning till andra länder, med kommande val i flera EU-länder, är den största risken i dag som skulle kunna trigga ett ökat intresse för guld. Storbritanniens del av Brexit ligger sannolikt bakom oss för guldets del. Nu väntar segdragna förhandlingar och guldet brukar snarare reagera på oväntade chocker än eventuellt försämrade utsikter för BNP tillväxt.

Jordbruk

Sedvanlig skördeeffekt för vetepriserna

Sedvanlig skördeeffekt för vetepriserna

Vete i Paris har fallit tillbaka ned mot årets lägsta nivåer efter en uppgång i början av juli. Regn och översvämningar med efterföljande kvalitetsproblem i Europa och Ryssland låg bakom mycket av den tidigare uppgången.

När skörden runt om i världen nu i det närmaste är klar har den sedvanliga riskpremien fallit ur priserna. Veteskörden globalt blev volymmässigt bra och lokalt sämre skörd i Europa kompenseras av större skördar runt Svarta havet, USA och Australien. Globala vetelager går mot fjärde året i rad med stigande nivåer vilket pressat priserna, samt delvis skapat en buffert för eventuella problem framöver. Bland de stora exportörerna, med stor påverkan på världsmarknadspriset, är det främst USA vars lager nått väldigt höga nivåer – detta som följd av inte minst en stärkt dollar med försvårade exportmöjligheter. Lager hos flera övriga stora exportörer, däribland EU och Kanada har dock minskat och globala lager exklusive Kina (vilka för vete ej är så aktiva på export/ import) är faktiskt ned något från föregående säsong.

Om nästa års skörd ökar på nuvarande lager finns det fortfarande viss nedsida i vetepriser, låga priser är alltså ingen garanti för att undvika ännu lägre priser. Vi är dock i tron om att vetepriser nått eller åtminstone är väldigt nära en botten nu. Det är alltså främst i USA som lagernivån är riktigt hög och med rådande låga priser väntas de amerikanska lantbrukarna även i år minska vetearealen till förmån för andra grödor. Det begränsar möjligheten för fortsatt lageruppbyggnad i USA vilket i kombination med mer måttliga lager för flera övriga exportländer och kvalitetsproblem bör ge ett stöd åt vetepriser framgent.

Soja och majs

Majs- och sojaskörden i USA pågår för fullt, i söndags var majsskörden till 24 procent klar och sojaskörden till 26 procent klar – marginellt efter det normala. Avkastningsnivån är hög, förväntningar finns dock att USDA kommer få justera ned prognosen för majsen något, vilket ger visst stöd åt majspriset som handlas kring historiskt sett låga nivåer. Det råder ingen brist i världen på vare sig majs eller soja.

[box]SHB Råvarukommentar är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.

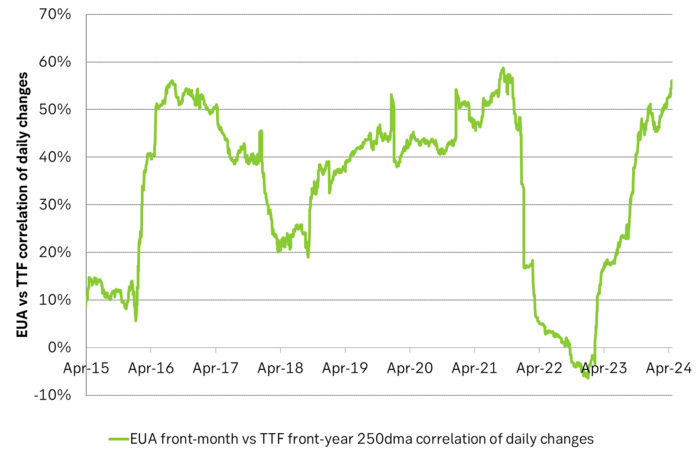

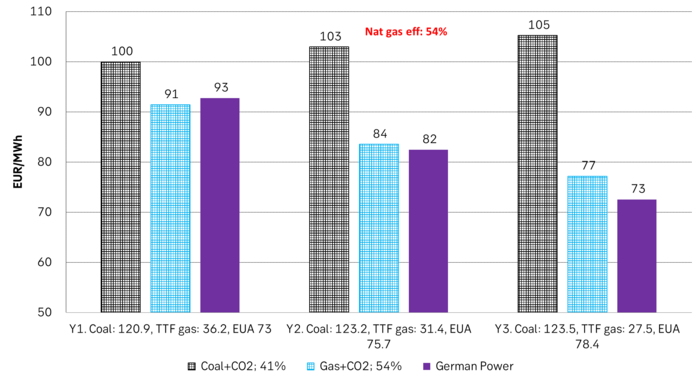

Historically positive Nat gas to EUA correlation will likely switch to negative in 2026/27 onward

Historically there has been a strong, positive correlation between EUAs and nat gas prices. That correlation is still fully intact and possibly even stronger than ever as traders increasingly takes this correlation as a given with possible amplification through trading action.

The correlation broke down in 2022 as nat gas prices went ballistic but overall the relationship has been very strong for quite a few years.

The correlation between nat gas and EUAs should be positive as long as there is a dynamical mix of coal and gas in EU power sector and the EUA market is neither too tight nor too weak:

Nat gas price UP => ”you go black” by using more coal => higher emissions => EUA price UP

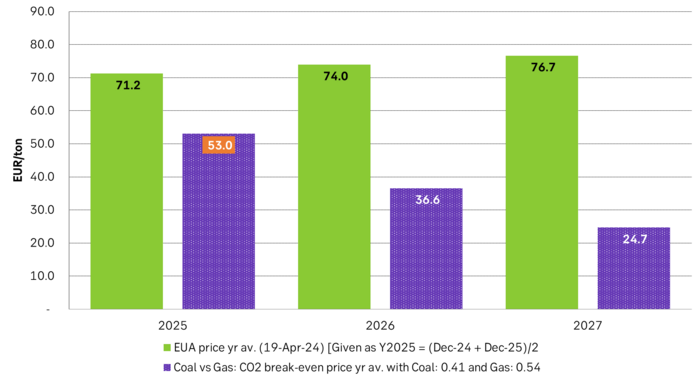

But in the future we’ll go beyond the dynamically capacity to flex between nat gas and coal. As the EUA price moves yet higher along with a tightening carbon market the dynamical coal to gas flex will max out. The EUA price will then trade significantly above where this flex technically will occur. There will still be quite a few coal fired power plants running since they are needed for grid stability and supply amid constrained local grids.

As it looks now we still have such overall coal to gas flex in 2024 and partially in 2025, but come 2026 it could be all maxed out. At least if we look at implied pricing on the forward curves where the forward EUA price for 2026 and 2027 are trading way above technical coal to gas differentials. The current forward pricing implications matches well with what we theoretically expect to see as the EUA market gets tighter and marginal abatement moves from the power sector to the industrial sector. The EUA price should then trade up and way above the technical coal to gas differentials. That is also what we see in current forward prices for 2026 and 2027.

The correlation between nat gas and EUAs should then (2026/27 onward) switch from positive to negative. What is left of coal in the power mix will then no longer be dynamically involved versus nat gas and EUAs. The overall power price will then be ruled by EUA prices, nat gas prices and renewable penetration. There will be pockets with high cost power in the geographical points where there are no other alternatives than coal.

The EUA price is an added cost of energy as long as we consume fossil energy. Thus both today and in future years we’ll have the following as long as we consume fossil energy:

EUA price UP => Pain for consumers of energy => lower energy consumption, faster implementation of energy efficiency and renewable energy => lower emissions

The whole idea with the EUA price is after all that emissions goes down when the EUA price goes up. Either due to reduced energy consumption directly, accelerated energy efficiency measures or faster switch to renewable energy etc.

Let’s say that the coal to gas flex is maxed out with an EUA price way above the technical coal to gas differentials in 2026/27 and later. If the nat gas price then goes up it will no longer be an option to ”go black” and use more coal as the distance to that is too far away price vise due to a tight carbon market and a high EUA price. We’ll then instead have that:

Nat gas higher => higher energy costs with pain for consumers => weaker nat gas / energy demand & stronger drive for energy efficiency implementation & stronger drive for more non-fossil energy => lower emissions => EUA price lower

And if nat gas prices goes down it will give an incentive to consume more nat gas and thus emit more CO2:

Cheaper nat gas => Cheaper energy costs altogether, higher energy and nat gas consumption, less energy efficiency implementations in the broader economy => emissions either goes up or falls slower than before => EUA price UP

Historical and current positive correlation between nat gas and EUA prices should thus not at all be taken for granted for ever and we do expect this correlation to switch to negative some time in 2026/27.

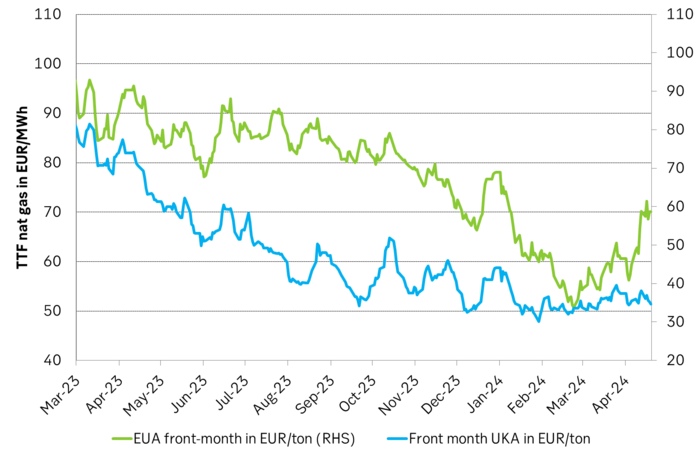

In the UK there is hardly any coal left at all in the power mix. There is thus no option to ”go black” and burn more coal if the nat gas price goes up. A higher nat gas price will instead inflict pain on consumers of energy and lead to lower energy consumption, lower nat gas consumption and lower emissions on the margin. There is still some positive correlation left between nat gas and UKAs but it is very weak and it could relate to correlations between power prices in the UK and the continent as well as some correlations between UKAs and EUAs.

Correlation of daily changes in front month EUA prices and front-year TTF nat gas prices, 250dma correlation.

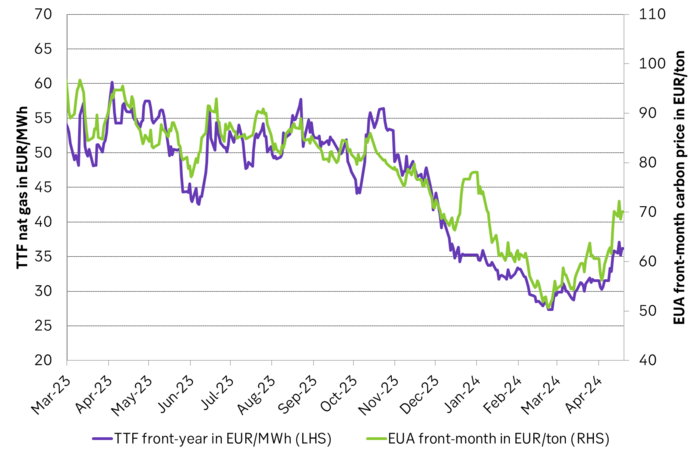

EUA price vs front-year TTF nat gas price since March 2023

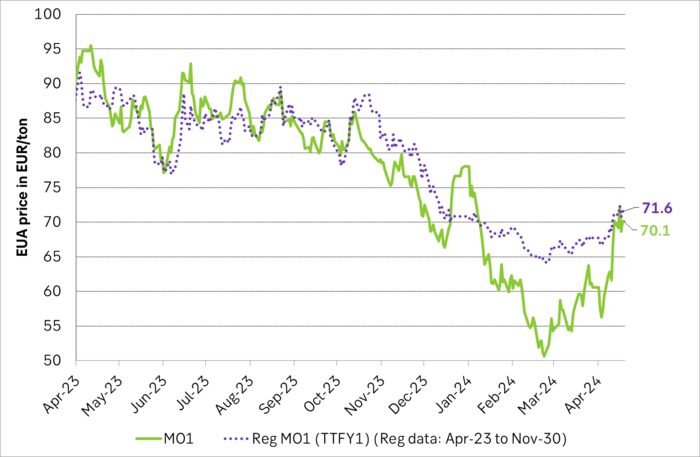

Front-month EUA price vs regression function of EUA price vs. nat gas derived from data from Apr to Nov last year.

The EUA price vs the UKA price. Correlations previously, but not much any more.

Forward German power prices versus clean cost of coal and clean cost of gas power. Coal is totally priced out vs power and nat gas on a forward 2026/27 basis.

Forward price of EUAs versus technical level where dynamical coal to gas flex typically takes place. EUA price for 2026/27 is at a level where there is no longer any price dynamical interaction or flex between coal and nat gas. The EUA price should/could then start to be negatively correlated to nat gas.

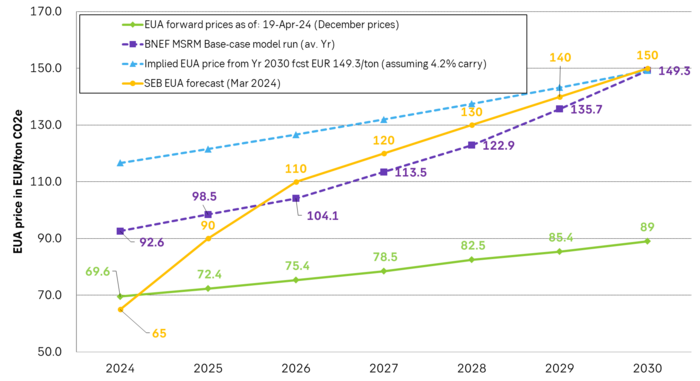

Forward EAU price vs. BNEF base model run (look for new update will come in late April), SEB’s EUA price forecast.

Brent crude spikes to USD 90.75/b before falling back as Iran plays it down. Brent crude fell sharply on Wednesday following fairly bearish US oil inventory data and yesterday it fell all the way to USD 86.09/b before a close of USD 87.11/b. Quite close to where Brent traded before the 1 April attack. This morning Brent spiked back up to USD 90.75/b (+4%) on news of Israeli retaliatory attack on Iran. Since then it has quickly fallen back to USD 88.2/b, up only 1.3% vs. ydy close.

The fear is that we are on an escalating tit-for-tat retaliatory path. Following explosions in Iran this morning the immediate fear was that we now are on a tit-for-tat escalating retaliatory path which in the could end up in an uncontrollable war where the US unwillingly is pulled into an armed conflict with Iran. Iran has however largely diffused this fear as it has played down the whole thing thus signalling that the risk for yet another leg higher in retaliatory strikes from Iran towards Israel appears low.

The hope is that the retaliatory strikes will be fading in magnitude and then fizzle out. What we can hope for is that the current tit-for-tat retaliatory strikes are fading in magnitude rather than rising in magnitude. Yes, Iran may retaliate to what Israel did this morning, but the hope if it does is that it is of fading magnitude rather than escalating magnitude.

Israel is playing with ”US house money”. What is very clear is that neither the US nor Iran want to end up in an armed conflict with each other. The US concern is that it involuntary is dragged backwards into such a conflict if Israel cannot control itself. As one US official put it: ”Israel is playing with (US) house money”. One can only imagine how US diplomatic phone lines currently are running red-hot with frenetic diplomatic efforts to try to defuse the situation.

It will likely go well as neither the US nor Iran wants to end up in a military conflict with each other. The underlying position is that both the US and Iran seems to detest the though of getting involved in a direct military conflict with each other and that the US is doing its utmost to hold back Israel. This is probably going a long way to convince the market that this situation is not going to fully blow up.

The oil market is nonetheless concerned as there is too much oil supply at stake. The oil market is however still naturally concerned and uncomfortable about the whole situation as there is so much oil supply at stake if the situation actually did blow up. Reports of traders buying far out of the money call options is a witness of that.

Throughout this week, the Brent Crude price has experienced a decline of USD 3 per barrel, despite ongoing turmoil in the Middle East. Price fluctuations have ranged from highs of USD 91 per barrel at the beginning of the week to lows of USD 87 per barrel as of yesterday evening.

Following the release of yesterday’s US inventory report, Brent Crude once again demonstrated resilience against broader macroeconomic concerns, instead focusing on underlying market fundamentals.

Nevertheless, the recent drop in prices may come as somewhat surprising given the array of conflicting signals observed. Despite an increase in US inventories—a typically bearish indicator—we’ve also witnessed escalating tensions in the Middle East, coupled with the reinstatement of US sanctions on Venezuela. Furthermore, there are indications of impending sanctions on Iran in response to the recent attack on Israel.

Treasury Secretary Janet Yellen has indicated that new sanctions targeting Iran, particularly aimed at restricting its oil exports, could be announced as early as this week. As previously highlighted, we maintain the view that Iran’s oil exports remain vulnerable even without further escalation of the conflict. It appears that Israel is exerting pressure on its ally, the US, to impose stricter sanctions on Iran, an action that is unfolding before our eyes.

Iran’s current oil production stands at close to 3.2 million barrels per day. Considering additional condensate production of about 0.8 million barrels per day and subtracting domestic demand of roughly 1.8 million barrels per day, the net export of Iranian crude and condensate is approximately 2.2 million barrels per day.

However, the uncertainty surrounding the enforcement of such sanctions casts doubt on the likelihood of a complete ending of Iranian exports. Approximately 80% of Iran’s exports are directed to independent refineries in China, suggesting that US sanctions may have limited efficacy unless China complies. The prospect of China resisting US pressure on its oil imports from Iran poses a significant challenge to US sanctions enforcement efforts.

Furthermore, any shortfall resulting from sanctions could potentially be offset by other OPEC nations with spare capacity. Saudi Arabia and the UAE, for instance, can collectively produce an additional almost 3 million barrels of oil per day, although this remains a contingency measure.

In addition to developments related to Iran, the Biden administration has re-imposed restrictions on Venezuelan oil, marking the end of a six-month reprieve. This move is expected to impact flows from the South American nation.

Meanwhile, US crude inventories (excluding SPR holdings) surged by 2.7 million barrels last week (page 11 attached), reaching their highest level since June of last year. This increase coincided with a decline in measures of fuel demand (page 14 attached), underscoring a slightly weaker US market.

In summary, while geopolitical tensions persist and new rounds of sanctions are imposed, our market outlook remains intact. We maintain our forecast of an average Brent Crude price of USD 85 per barrel for the year 2024. In the short term, however, prices are expected to hover around the USD 90 per barrel mark as they navigate through geopolitical uncertainties and fundamental factors.

Oljan letar efter en högre botten

Börsveckan ger en köprekommendation till aktien i oljeservicebolaget Beerenberg

Nat gas to EUA correlation will likely switch to negative in 2026/27 onward

AI ökar det totala elbehovet i USA med 100 % kommande 15 år

Fear that retaliations will escalate but hopes that they are fading in magnitude

Guldpriset når nytt all time high och bryter igenom 2300 USD

Lundin Mining får köprekommendation av BMO

Vertikal prisuppgång på kakao – priset toppar nu 9000 USD

Centralbanker fortsatte att köpa guld under februari

Kaffepriserna stiger på lågt utbud och stark efterfrågan

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanGuldpriset når nytt all time high och bryter igenom 2300 USD

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanLundin Mining får köprekommendation av BMO

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanVertikal prisuppgång på kakao – priset toppar nu 9000 USD

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanCentralbanker fortsatte att köpa guld under februari

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanKaffepriserna stiger på lågt utbud och stark efterfrågan

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanUSAs stigande konsumtion av naturgas

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanHur mår den svenska skogsbraschen? Två favoritaktier

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanKakaomarknaden är extrem för tillfället