Analys

OPEC lämnar produktionen oförändrad

![]() Förra veckan skickade vi ut en rapport med förutsättningarna inför OPEC mötet. Vi argumenterade för sannolikheten att OPEC skulle låta produktionen fortsätta oförändrad på 30 Mbpd. Igår fick vi beskedet från Wien, OPEC fortsätter producera mot sitt tidigare mål och man vidtar inga åtgärder för att stärka disciplinen inom gruppen. Marknaden kommer nu hamna i överskott under första halvåret och priset kommer falla ytterligare. Brentoljan föll 6,6 % igår och vi har påbörjat en ny era för oljemarknaden. Femton år av stigande pris har nu abrupt nått sitt slut.

Förra veckan skickade vi ut en rapport med förutsättningarna inför OPEC mötet. Vi argumenterade för sannolikheten att OPEC skulle låta produktionen fortsätta oförändrad på 30 Mbpd. Igår fick vi beskedet från Wien, OPEC fortsätter producera mot sitt tidigare mål och man vidtar inga åtgärder för att stärka disciplinen inom gruppen. Marknaden kommer nu hamna i överskott under första halvåret och priset kommer falla ytterligare. Brentoljan föll 6,6 % igår och vi har påbörjat en ny era för oljemarknaden. Femton år av stigande pris har nu abrupt nått sitt slut.

Stor uppmärksamhet kring OPEC-mötet i Wien

Oljeminstrarna och deras delegationer samlas i stora salen i OPEC:s huvudkvarter i Wien. De ger presentationer av marknadsläget och drar sig sedan undan till ett eget rum där förhandlingarna kring produktionskvoten sker. När en överrenskommelse har nåtts ger de en intervju till media och sedan följer en presskonferens där analytiker och journalister får ställa frågor.

OPEC är en unik organisation. Inom OPEC finns inga svurna fiender eller vänner. Det finns bara ett gemensamt intresse för olja. Denna gång räckte inte det intresset till för att hindra oljepriset från att falla.

Nästa OPEC-möte förlades till den 6:e juni 2015. Det tyder på att OPEC är komfortabel med sitt beslut. Med ett möte i slutet av februari kunde OPEC först observerat prisutvecklingen under den säsongsmässigt starkare efterfrågan under vintern och sedan korrigerat produktionen inför det svagare andra kvartalet. Nu är det uppenbart att OPEC har valt att låta USA:s skifferproducenter reglera produktionen i takt med att de blir olönsamma.

Marknaden ska balansera produktionen – Inte OPEC

Saudiarabien gjorde precis vad de har sagt i upprinnelsen till gårdagens möte – låter marknaden och priset reglera produktionen – inte Saudiarabien och inte OPEC. Under de senaste veckorna har det kommit en uppsjö av estimat för produktionskostnaden av skifferolja i USA. Vi håller oss till den vy vi presenterade i förra veckans rapport ”USA-OPEC: 1-0” där vi argumenterar för att lejonparten tål priser ner mot WTI 65 USD/fat, där risken ligger på nedsidan när många, om inte de flesta, producenter är skyddade av hedgar under nästkommande sex månader. Marknaden ska nu gå till en punkt då tillväxttakten och produktionen i USA:s skifferfält verkligen minskar. Ingen vet var den punkten ligger.

Saudiarabien bestämde agendan I Wien

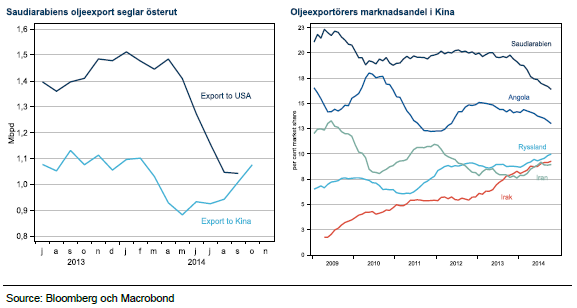

Det finns en mycket enkel förklaring till vad som hände i Wien: Den marknadsandel som Saudiarabien prioriterar i längden finns i Asien. Den asiatiska marknaden kommer bära upp hela tillväxten i efterfrågan det kommande decenniet. Saudiarabien har förlorat marknadsandelar i USA under 2014, samtidigt som konkurrensen om marknaden i Kina har ökat. Ryssland, Irak och Iran strider alla för sin del av kakan och ingen av dem skulle deltagit i en produktionsminskning, varför Saudiarabien skulle bära risken för alla prishöjande minskningar av produktionen.

Saudiarabien överger sin roll som oljekran

Utsikterna för USA: skifferproducenter har fått Saudiarabien att överge sin roll som swing producent, för att istället fokusera på sin egen marknadsandel. De övriga elva medlemmarna i OPEC har förlitat sig på Saudiarabiens intresse att minska produktionen när priset gått för lågt. Samtidigt har de övriga ofta valt att själva fortsätta producera i samma takt. Saudiarabien vill inte längre ge upp marknadsandelar för att hjälpa de övriga OPEC-medlemmarna. Landet har stora monetära reserver och USA:s skifferproducenter har dykt upp som en ny pålitligt swing producent i marknaden.

Capex and opex kan inte betalas med Amex

Nu kommer breakevenkostnader att hamna i fokus och det är värt att påtala skillnaderna mellan skifferproducenter och konventionella oljeproducenter. Investeringskostnaden, capex + rörlig produktionskostnad, opex motsvarar produktionskostnaden för ett nytt fält. Dessa mått inkluderar prospektering, utveckling och drift och är inte relevant för prisgolv. I det korta perspektivet (1-3 år) är det opex som sätter prisgolvet före produktionen verkligen börjar minska. Så länge opex har täckning kommer producenterna fortsätta att pumpa. Det är därför som producenternas hedgar är så viktiga när priserna börjar falla. Marknaden överraskas så gott som alltid över vilka låga priser som producenterna kan utstå, men även för högkostnadsfält som Kanadas oljesand där capex+opex kan vara omkring 90 usd/fat är opex endast 30 usd/fat. Djuphavsfält med en capex+opex i samma härrad kan ha opex på omkring 40 usd/fat.

Skiffer är annorlunda

Skifferfälten har en mycket mindre skillnad mellan capex och opex. Det betyder att skillnaden mellan priserna som ger incitament att öka investeringar och att minska produktionen ligger närmare varandra. Produktionen av skifferolja karaktäriseras också av skarpt vikande produktion redan andra året. I genomsnitt är produktionen endast 40 % av år ett under andra året. Produktionen kommer därför snabbt att anpassa sig till rådande pris. Den finansiella strukturen för skifferolja gör den till en ideal swing producent som kommer fylla alla Saudiarabiens behov av en aktör som begränsar marknadens totala produktion.

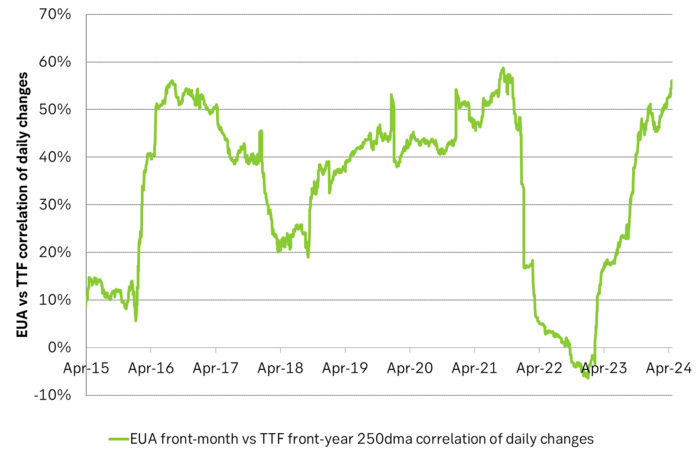

Historically positive Nat gas to EUA correlation will likely switch to negative in 2026/27 onward

Historically there has been a strong, positive correlation between EUAs and nat gas prices. That correlation is still fully intact and possibly even stronger than ever as traders increasingly takes this correlation as a given with possible amplification through trading action.

The correlation broke down in 2022 as nat gas prices went ballistic but overall the relationship has been very strong for quite a few years.

The correlation between nat gas and EUAs should be positive as long as there is a dynamical mix of coal and gas in EU power sector and the EUA market is neither too tight nor too weak:

Nat gas price UP => ”you go black” by using more coal => higher emissions => EUA price UP

But in the future we’ll go beyond the dynamically capacity to flex between nat gas and coal. As the EUA price moves yet higher along with a tightening carbon market the dynamical coal to gas flex will max out. The EUA price will then trade significantly above where this flex technically will occur. There will still be quite a few coal fired power plants running since they are needed for grid stability and supply amid constrained local grids.

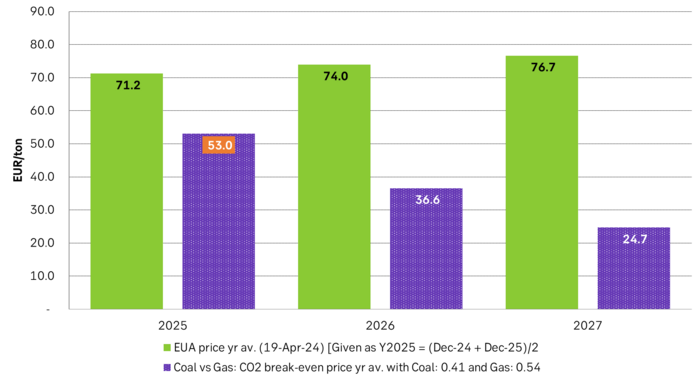

As it looks now we still have such overall coal to gas flex in 2024 and partially in 2025, but come 2026 it could be all maxed out. At least if we look at implied pricing on the forward curves where the forward EUA price for 2026 and 2027 are trading way above technical coal to gas differentials. The current forward pricing implications matches well with what we theoretically expect to see as the EUA market gets tighter and marginal abatement moves from the power sector to the industrial sector. The EUA price should then trade up and way above the technical coal to gas differentials. That is also what we see in current forward prices for 2026 and 2027.

The correlation between nat gas and EUAs should then (2026/27 onward) switch from positive to negative. What is left of coal in the power mix will then no longer be dynamically involved versus nat gas and EUAs. The overall power price will then be ruled by EUA prices, nat gas prices and renewable penetration. There will be pockets with high cost power in the geographical points where there are no other alternatives than coal.

The EUA price is an added cost of energy as long as we consume fossil energy. Thus both today and in future years we’ll have the following as long as we consume fossil energy:

EUA price UP => Pain for consumers of energy => lower energy consumption, faster implementation of energy efficiency and renewable energy => lower emissions

The whole idea with the EUA price is after all that emissions goes down when the EUA price goes up. Either due to reduced energy consumption directly, accelerated energy efficiency measures or faster switch to renewable energy etc.

Let’s say that the coal to gas flex is maxed out with an EUA price way above the technical coal to gas differentials in 2026/27 and later. If the nat gas price then goes up it will no longer be an option to ”go black” and use more coal as the distance to that is too far away price vise due to a tight carbon market and a high EUA price. We’ll then instead have that:

Nat gas higher => higher energy costs with pain for consumers => weaker nat gas / energy demand & stronger drive for energy efficiency implementation & stronger drive for more non-fossil energy => lower emissions => EUA price lower

And if nat gas prices goes down it will give an incentive to consume more nat gas and thus emit more CO2:

Cheaper nat gas => Cheaper energy costs altogether, higher energy and nat gas consumption, less energy efficiency implementations in the broader economy => emissions either goes up or falls slower than before => EUA price UP

Historical and current positive correlation between nat gas and EUA prices should thus not at all be taken for granted for ever and we do expect this correlation to switch to negative some time in 2026/27.

In the UK there is hardly any coal left at all in the power mix. There is thus no option to ”go black” and burn more coal if the nat gas price goes up. A higher nat gas price will instead inflict pain on consumers of energy and lead to lower energy consumption, lower nat gas consumption and lower emissions on the margin. There is still some positive correlation left between nat gas and UKAs but it is very weak and it could relate to correlations between power prices in the UK and the continent as well as some correlations between UKAs and EUAs.

Correlation of daily changes in front month EUA prices and front-year TTF nat gas prices, 250dma correlation.

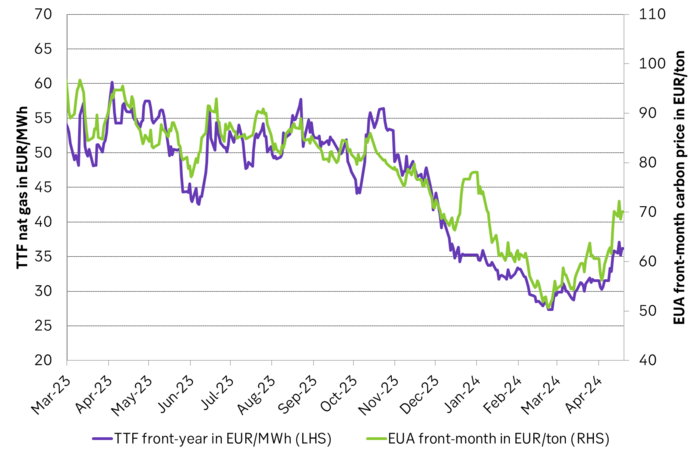

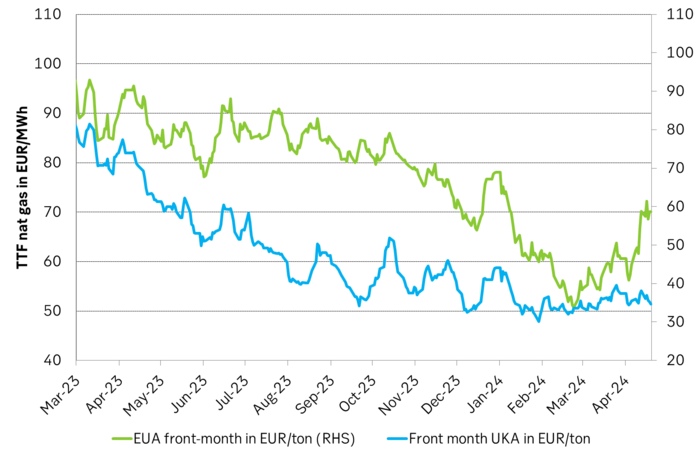

EUA price vs front-year TTF nat gas price since March 2023

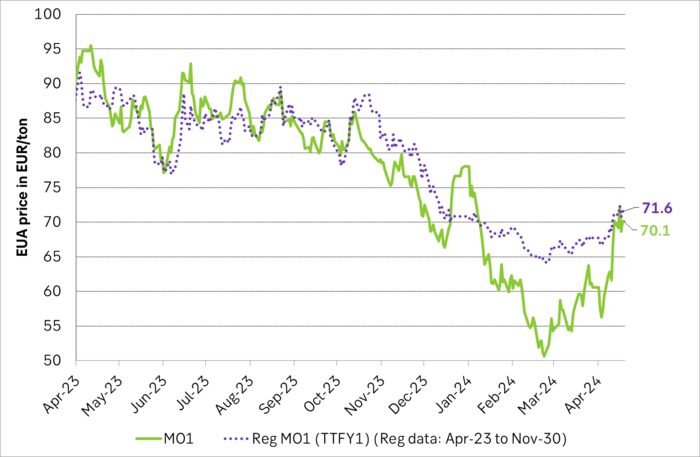

Front-month EUA price vs regression function of EUA price vs. nat gas derived from data from Apr to Nov last year.

The EUA price vs the UKA price. Correlations previously, but not much any more.

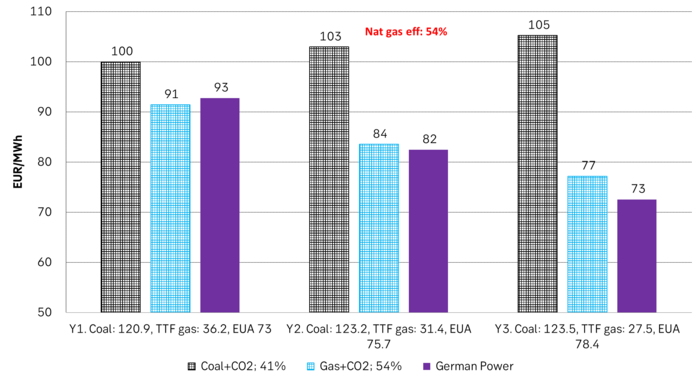

Forward German power prices versus clean cost of coal and clean cost of gas power. Coal is totally priced out vs power and nat gas on a forward 2026/27 basis.

Forward price of EUAs versus technical level where dynamical coal to gas flex typically takes place. EUA price for 2026/27 is at a level where there is no longer any price dynamical interaction or flex between coal and nat gas. The EUA price should/could then start to be negatively correlated to nat gas.

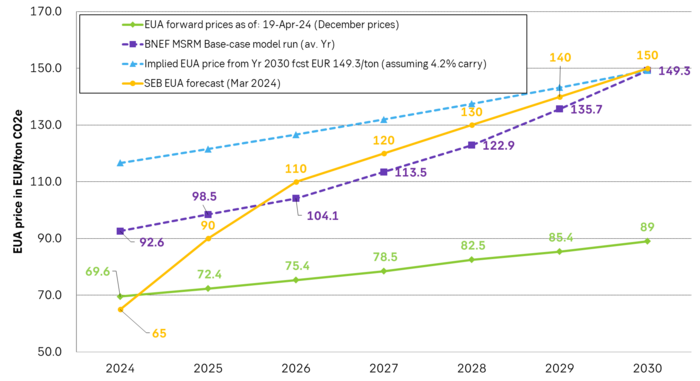

Forward EAU price vs. BNEF base model run (look for new update will come in late April), SEB’s EUA price forecast.

Brent crude spikes to USD 90.75/b before falling back as Iran plays it down. Brent crude fell sharply on Wednesday following fairly bearish US oil inventory data and yesterday it fell all the way to USD 86.09/b before a close of USD 87.11/b. Quite close to where Brent traded before the 1 April attack. This morning Brent spiked back up to USD 90.75/b (+4%) on news of Israeli retaliatory attack on Iran. Since then it has quickly fallen back to USD 88.2/b, up only 1.3% vs. ydy close.

The fear is that we are on an escalating tit-for-tat retaliatory path. Following explosions in Iran this morning the immediate fear was that we now are on a tit-for-tat escalating retaliatory path which in the could end up in an uncontrollable war where the US unwillingly is pulled into an armed conflict with Iran. Iran has however largely diffused this fear as it has played down the whole thing thus signalling that the risk for yet another leg higher in retaliatory strikes from Iran towards Israel appears low.

The hope is that the retaliatory strikes will be fading in magnitude and then fizzle out. What we can hope for is that the current tit-for-tat retaliatory strikes are fading in magnitude rather than rising in magnitude. Yes, Iran may retaliate to what Israel did this morning, but the hope if it does is that it is of fading magnitude rather than escalating magnitude.

Israel is playing with ”US house money”. What is very clear is that neither the US nor Iran want to end up in an armed conflict with each other. The US concern is that it involuntary is dragged backwards into such a conflict if Israel cannot control itself. As one US official put it: ”Israel is playing with (US) house money”. One can only imagine how US diplomatic phone lines currently are running red-hot with frenetic diplomatic efforts to try to defuse the situation.

It will likely go well as neither the US nor Iran wants to end up in a military conflict with each other. The underlying position is that both the US and Iran seems to detest the though of getting involved in a direct military conflict with each other and that the US is doing its utmost to hold back Israel. This is probably going a long way to convince the market that this situation is not going to fully blow up.

The oil market is nonetheless concerned as there is too much oil supply at stake. The oil market is however still naturally concerned and uncomfortable about the whole situation as there is so much oil supply at stake if the situation actually did blow up. Reports of traders buying far out of the money call options is a witness of that.

Throughout this week, the Brent Crude price has experienced a decline of USD 3 per barrel, despite ongoing turmoil in the Middle East. Price fluctuations have ranged from highs of USD 91 per barrel at the beginning of the week to lows of USD 87 per barrel as of yesterday evening.

Following the release of yesterday’s US inventory report, Brent Crude once again demonstrated resilience against broader macroeconomic concerns, instead focusing on underlying market fundamentals.

Nevertheless, the recent drop in prices may come as somewhat surprising given the array of conflicting signals observed. Despite an increase in US inventories—a typically bearish indicator—we’ve also witnessed escalating tensions in the Middle East, coupled with the reinstatement of US sanctions on Venezuela. Furthermore, there are indications of impending sanctions on Iran in response to the recent attack on Israel.

Treasury Secretary Janet Yellen has indicated that new sanctions targeting Iran, particularly aimed at restricting its oil exports, could be announced as early as this week. As previously highlighted, we maintain the view that Iran’s oil exports remain vulnerable even without further escalation of the conflict. It appears that Israel is exerting pressure on its ally, the US, to impose stricter sanctions on Iran, an action that is unfolding before our eyes.

Iran’s current oil production stands at close to 3.2 million barrels per day. Considering additional condensate production of about 0.8 million barrels per day and subtracting domestic demand of roughly 1.8 million barrels per day, the net export of Iranian crude and condensate is approximately 2.2 million barrels per day.

However, the uncertainty surrounding the enforcement of such sanctions casts doubt on the likelihood of a complete ending of Iranian exports. Approximately 80% of Iran’s exports are directed to independent refineries in China, suggesting that US sanctions may have limited efficacy unless China complies. The prospect of China resisting US pressure on its oil imports from Iran poses a significant challenge to US sanctions enforcement efforts.

Furthermore, any shortfall resulting from sanctions could potentially be offset by other OPEC nations with spare capacity. Saudi Arabia and the UAE, for instance, can collectively produce an additional almost 3 million barrels of oil per day, although this remains a contingency measure.

In addition to developments related to Iran, the Biden administration has re-imposed restrictions on Venezuelan oil, marking the end of a six-month reprieve. This move is expected to impact flows from the South American nation.

Meanwhile, US crude inventories (excluding SPR holdings) surged by 2.7 million barrels last week (page 11 attached), reaching their highest level since June of last year. This increase coincided with a decline in measures of fuel demand (page 14 attached), underscoring a slightly weaker US market.

In summary, while geopolitical tensions persist and new rounds of sanctions are imposed, our market outlook remains intact. We maintain our forecast of an average Brent Crude price of USD 85 per barrel for the year 2024. In the short term, however, prices are expected to hover around the USD 90 per barrel mark as they navigate through geopolitical uncertainties and fundamental factors.

Nat gas to EUA correlation will likely switch to negative in 2026/27 onward

AI ökar det totala elbehovet i USA med 100 % kommande 15 år

Fear that retaliations will escalate but hopes that they are fading in magnitude

Fundamentals trump geopolitical tensions

Fortum och Vargön Alloys tecknar femårigt avtal om kärnkraftsel

Guldpriset når nytt all time high och bryter igenom 2300 USD

Lundin Mining får köprekommendation av BMO

Vertikal prisuppgång på kakao – priset toppar nu 9000 USD

Centralbanker fortsatte att köpa guld under februari

Kaffepriserna stiger på lågt utbud och stark efterfrågan

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanGuldpriset når nytt all time high och bryter igenom 2300 USD

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanLundin Mining får köprekommendation av BMO

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanVertikal prisuppgång på kakao – priset toppar nu 9000 USD

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanCentralbanker fortsatte att köpa guld under februari

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanKaffepriserna stiger på lågt utbud och stark efterfrågan

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanHur mår den svenska skogsbraschen? Två favoritaktier

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBoliden på 20 minuter

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanKakaomarknaden är extrem för tillfället

Kalle

29 november, 2014 vid 09:27

skifferoljebolagen har ju inte genererat någon cashflow vid oljepriser runt 100 usd/fat – därför verkar det fullständigt osannolikt att de skulle klara denna prisnivå någon längre tid.

däremot försöker man hålla humöret uppe hos investerare och talar gärna om hur billig produktionen är – medan cashflow talar ett helt annat språk…