Nyheter

Gold: how we value the precious metal

Gold is a unique asset class. Indeed, many investors even question whether it is an asset class. Is it a commodity, or a currency? What’s also interesting about gold is that even though it has been viewed as a form of investment for several millennia, there’s little consensus on how to actually value it.

In this article, we’ll look at how we value gold at WisdomTree and explain how we use historic price behaviour to generate gold price forecasts for the future.

The difficulty in valuing gold

It’s easy to understand why valuing gold is complex.

For a start, gold does not generate cash flow like other assets do, so traditional valuation techniques such as discounted cash flow (DCF) models don’t work.

Another complication lies in the fact that there have been many regime shifts in relation to the precious metal over the years. For example, between 1933 and 1974, investment in gold bullion was all-but barred in the US after President Franklin D. Roosevelt signed Executive Order 61021. Similarly, in China, gold bullion investment was effectively prohibited between 1950 and 20042. Today, these two countries are among the largest bullion investing nations in the world. So, clearly, using extremely long timeseries of data to calibrate a gold valuation model is not appropriate.

With little consensus on valuation methods, financial commentators are often quite emotive in their projections for the metal. There are the ‘gold bugs,’ who tend to be perma-bulls, while there are also gold bears who believe that the metal has little value.

The WisdomTree gold model

At WisdomTree, our goal has been to develop a robust, impartial gold model.

We recognise that many factors affect the price of gold, so we have modelled the precious metal in a multivariate fashion. We have been able to build a basic model with four key explanatory variables and our gold price forecasts can be positive, negative, or neutral, depending on the direction of these underlying variables. Notably, our model describes gold as more of a monetary asset than a commodity.

In our gold model, we show that changes in US Dollar gold prices are driven by (direction in parenthesis):

- Changes in the US Dollar basket (-)

- Consumer Price Index (CPI) inflation (+)

- Changes in nominal yields on 10-year US Treasuries (-)

- Investor sentiment (measured by speculative positioning in the futures market) (+)

We chose to put both inflation and nominal yields into the model as a proxy for real yields, rather than real yields directly so that we could use a longer data set (Treasury Inflation Protected Securities have only been around since 1997), and our model goes back to 1995 when Commodity Futures Trading Commission (CFTC) data on speculative futures market positioning first starts.

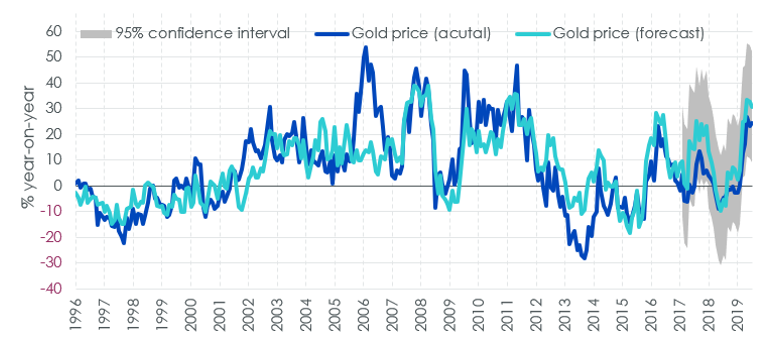

Figure 1 shows forecasts when calibrating our model using data from April 1996 to April 2017.

Figure 1. Gold price model in ”out of sample” test

As you can see, our model tracks the actual price of gold quite well. However, we have also added new variables to the model to see if they enhance its explanatory power.

Additional variables

To this base model we added a number of extra variables over the April 1995 to April 2018 period. Here’s what we found:

- Equity markets: Year-on-year changes in gold prices were negatively related to year-on-year changes in the S&P 500 and including the equity market indicator in the model weakened the significance of nominal yields. So, we chose not to include an equity market factor in our final model.

- Volatility: Changes in the option implied volatility of the S&P500 (CBOE Volatility Index, VIX) did not help explain gold prices. Many people regard gold as a hedge against surprises, but we found that the VIX didn’t have a significant impact in our model. This may have been related to the monthly frequency of our model as surprises are often too short-lived to be picked up in a monthly model.

- ETP assets: Gold prices appeared to be negatively associated with changes in gold exchange traded product (ETP) assets under management (measured in ounces) and the results cast doubt on the popular assertion that rising gold ETP demand has been responsible for higher gold prices.

- US Federal Reserve (Fed) balance sheet: Changes in the Fed’s balance sheet size and changes in US M2 money supply growth were also not a significant factor in explaining gold prices. This was a surprising result, given the focus on monetary expansion in the context of gold price movements. However, it could just be the case that the US Dollar basket picks up most of the relationship. Changes in the combined balance sheets of the Fed, European Central Bank, Bank of Japan and Swiss National Bank were also not significant.

Does physical demand matter?

We also looked at whether non-ETP demand for gold (jewellery, technology, bullion, and central bank purchases) can explain gold price movements. To do this, we switched to a quarterly model of gold prices in order to incorporate the quarterly gold demand data from the World Gold Council, and shortened the span of the model to 2005 due to data limitations.

Here, our research indicated that physical gold demand is also not a relevant factor in explaining gold prices.

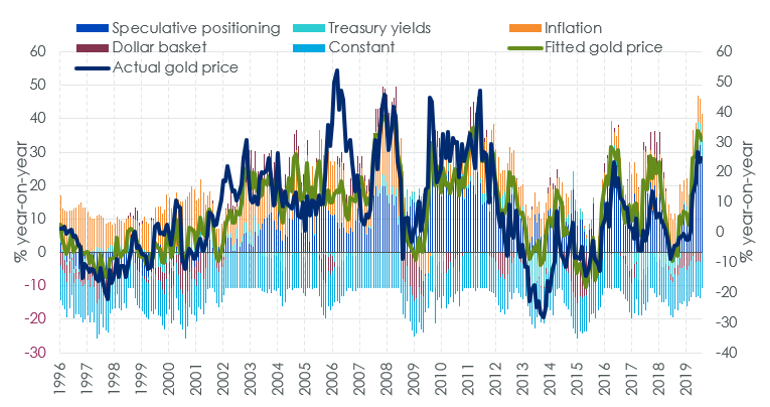

What has been the most important driver of gold prices in the past?

This is a question that comes up regularly and unfortunately, it’s not a simple question to answer. This is because, as shown in Figure 2, at times a variable can have a large impact on the price of gold and at other times its impact can be minimal.

Figure 2. The impact of each variable: attribution of fitted results vs. actual price

How we use our gold model

Ultimately, understanding gold’s historic behaviour allows us to make future gold price forecasts, as long as we have a view on the explanatory variables.

By analysing key macroeconomic factors, including Federal Reserve policy, Treasury yields, and exchange rates, our gold model can be used to produce gold price forecasts.

For those interested, we will shortly be releasing our updated outlook for gold prices up to Q2 2020.

By: Nitesh Shah, Director, Research, WisdomTree

This material is prepared by WisdomTree and its affiliates and is not intended to be relied upon as a forecast, research or investment advice, and is not a recommendation, offer or solicitation to buy or sell any securities or to adopt any investment strategy. The opinions expressed are as of the date of production and may change as subsequent conditions vary. The information and opinions contained in this material are derived from proprietary and non-proprietary sources. As such, no warranty of accuracy or reliability is given and no responsibility arising in any other way for errors and omissions (including responsibility to any person by reason of negligence) is accepted by WisdomTree, nor any affiliate, nor any of their officers, employees or agents. Reliance upon information in this material is at the sole discretion of the reader. Past performance is not a reliable indicator of future performance.

En framgångsrik omställning kräver stora mängder pålitlig och prisvärd fossilfri el skriver Fortum. Företaget har nu skrivit ett femårigt avtal om att leverera kärnkraftsel till Vargön Alloys.

”Vår uppgift är att se till att elen finns tillgänglig precis när våra kunder behöver den. Långsiktiga partnerskap spelar här en viktig roll.”

Avtalet omfattar elleveranser på 0,4 TWh per år och inkluderar ursprungsgarantier för kärnkraft i SE3 för hela volymen. Leveranserna börjar i december 2024. Vargön Alloys AB, beläget vid Göta Älv i Vänersborg, är en av Europas största tillverkare av ferrokrom, den legering som ger stålet dess hårdhet och motståndskraft mot korrosion.

– Jag är mycket förväntansfull inför de möjligheter som avtalet med Fortum ger oss som företag. Vårt partnerskap representerar en gemensam vilja att ta ett hållbarhetsansvar och vi ser att detta kommer ha en positiv påverkan för vår verksamhet, det säger Anders Lehman, vd Vargön Alloys.

Avtalet bidrar till Fortums strategiska mål om att ha minst 20 procent av sin produktion, under en rullande tioårsperiod, prissäkrad.

Blykalla har genomfört en kapitalanskaffning om 80 miljoner kronor. Rundan leddes av Norrsken Launcher tillsammans med Nucleation Capital, med deltagande från Earth Venture Capital, Farvatn och flera privata investerare.

Det tillförda kapitalet kommer att vara avgörande för Blykallas industrialisering av sin avancerade kärnreaktor, SEALER (Swedish Advanced Lead-cooled Reactor). SEALER är konstruerad för kommersiell kraftproduktion i ett mycket kompakt format, med unika säkerhetsfunktioner som möjliggörs av ett antal egenutvecklade innovationer.

En av dessa viktiga innovationer är Blykallas korrosionstoleranta stållegeringar, som möjliggör effektiv kylning av reaktorer med flytande bly. Med detta tekniska genombrott säger Blykalla att de kan uppnå effektiv serieproduktion, vilket leder till snabbare driftsättning och lägre kostnader än konventionell kärnkraft. SEALER gör det också möjligt att använda kärnkraft för att minska koldioxidutsläppen i industriella tillämpningar genom produktion av vätgas, biokol och biobränsle, utöver lokal elproduktion. Slutligen bidrar denna teknik till att förverkliga en cirkulär avfallsmodell. Jämfört med konventionell kärnkraft kan SEALERs bränslecykel utvinna upp till 140 gånger mer energi ur uranmalm, vilket endast ger en bråkdel av avfallet, som behöver lagras under endast 1 % av deponeringstiden.

Rod Adams, Managing partner på Nucleation Capital, säger: ”Vi är mycket glada över att kunna investera i Blykalla, en grupp med unik och mycket konkurrenskraftig korrosionsskyddsteknik för användning i deras relativt mogna blykylda reaktorkonstruktion. Denna teknik kommer att göra det möjligt för dessa reaktorer att överträffa sig själva som en avancerad kärnkraftsdesign, som kan ge tillförlitlig och koldioxidfri kraft till energiköpare runt om i världen.”

Norrsken, som ledde bolagets såddrunda tillsammans med Uniper 2022, säger: ”Blykalla bygger ett team i världsklass för att ta företagets unika IP mot snabb industrialisering. Denna teknik kommer att vara avgörande för den europeiska övergången till grön, säker baskraft som så desperat behövs för att minska koldioxidutsläppen i industrin, säkra nätets tillförlitlighet och leverera på de enorma behoven av att driva AI”, enligt Erik Engellau-Nilsson, partner på Norrsken Launcher.

Tien Nguyen, grundande partner på Earth Venture Capital, kommenterar: ”Vår investering i Blykalla understryker vår fasta tro på deep-tech vid en tidpunkt då Sydostasiens behov av ren, hållbar energi är obestridligt. Med Indonesien, Singapore, Filippinerna och Thailand i spetsen beräknas efterfrågan på SMR-driven energi överstiga 10 GW år 2035. Detta återspeglar ett akut behov av energilösningar som kan driva på den ekonomiska tillväxten och samtidigt säkerställa ett hållbart klimat. Blykallas innovativa tillvägagångssätt är perfekt anpassat för att hantera denna utmaning och erbjuder en skalbar, effektiv energilösning.”

Blykalla är för närvarande i förberedande arbete för att licensiera tekniken i Sverige, en regulatorisk miljö som snabbt anpassas till utvecklingen av ny kärnkraft. Ett viktigt steg för att industrialisera och kvalificera tekniken är att bygga den elektriska testreaktorn i Oskarshamn, som utvecklas tillsammans med OKG (Unipers svenska dotterbolag) och KTH (Kungliga Tekniska Högskolan). Parallellt för företaget diskussioner med industriella partners för att stödja byggandet av kärnreaktorer för off-grid värme- och elproduktion. Blykalla har hittills mött marknadsintresse från aktörer inom gruv-, stål- och andra energiintensiva industrier.

Jacob Stedman, Blykallas VD, kommenterar: ”Det är fantastiskt att vara en del av denna kärnkraftsrenässans, och att se hur stort intresset för kärnkraft är från företag i takt med att de regulatoriska förutsättningarna faller på plats. SEALERs funktioner, kostnad och effekt gör den perfekt lämpad för industriella användare som vill minska koldioxidutsläppen och bli enda avnämare, eller till och med ägare, av SMR. Det speglar det starka och brådskande behovet från industrin att säkra tillgången till ren och konkurrenskraftig energi. Detta kommer trots allt att vara avgörande för branschens gröna omställning och fortsatta tillväxt.”

Mexiko beräknas att producera 4,7 miljoner ton socker i år, den lägsta sockerproduktionen under det senaste decenniet. Sockerproduktionen fortsätter att ligga under de senaste två säsongerna på grund av minskande industriella skördar på grund av långvarig torka.

Både den veckovisa sockerproduktionen och sockerrörskrossen ligger betydligt under de senaste två säsongerna.

Vi har sett en ökning av sockerrörsarealen den här säsongen jämfört med förra året. Hittills ligger ton sockerrör per ha över de senaste två säsongerna.

Mexiko fortsätter att se låga mängder nederbörd. Eftersom Mexiko inte har ordentliga bevattningssystem, beror landets sockerrörsproduktion strikt på nederbörd. Än så länge fortsätter den ackumulerade nederbörden att ligga under de senaste två åren samtidigt som den också ligger under tioårsgenomsnittet.

Med en inhemsk produktion på 4,7 miljoner ton kommer Mexiko att behöva importera socker för att fortsätta exportera socker till USA.

Hur mycket socker kommer Mexiko att importera?

Även med lägre sockerproduktion kommer Mexiko att leta efter socker från sina grannar för att kunna uppfylla så mycket av sin amerikanska kvot som möjligt. För att möta amerikanska exportvolymer bedömer analytikerna att Mexiko kommer att importera cirka 500 000 ton. Hittills har Mexiko importerat cirka 168 000 ton vilket gör att landet över 300 000 ton kvar att importera. Importen kommer sannolikt att komma från Centralamerika och Brasilien.

Eftersom USA inte producerar tillräckligt med socker för att möta den inhemska efterfrågan måste de importera socker. Större delen av USAs importerade socker kommer från Mexiko på grund av deras nära handelsrelation och geografiska närhet.

Fundamentals trump geopolitical tensions

Fortum och Vargön Alloys tecknar femårigt avtal om kärnkraftsel

Kärnkraftreaktorutvecklaren Blykalla har gjort en kapitalanskaffning på 80 Mkr

Mexikos sockerproduktion den lägsta på ett decennium

Kaffepriserna rör på sig

Michel Rufli om trenderna som får guldpriset att stiga

Guld toppar 2200 USD per uns

Guldpriset når nytt all time high och bryter igenom 2300 USD

Vertikal prisuppgång på kakao – priset toppar nu 9000 USD

Lundin Mining får köprekommendation av BMO

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMichel Rufli om trenderna som får guldpriset att stiga

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGuld toppar 2200 USD per uns

-

Nyheter2 veckor sedan

Guldpriset når nytt all time high och bryter igenom 2300 USD

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVertikal prisuppgång på kakao – priset toppar nu 9000 USD

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanLundin Mining får köprekommendation av BMO

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanCentralbanker fortsatte att köpa guld under februari

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanKaffepriserna stiger på lågt utbud och stark efterfrågan

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanHur mår den svenska skogsbraschen? Två favoritaktier