Nyheter

Återhämtning i sikte för sockerpriset?

Är den nuvarande botten vi ser det sista innan vändningen? Det finns en rad orsaker att titta närmare på socker nu, och det kan vara återhämtning i sikte för sockerpriset. Några av orsakerna är att oljan gynnar en återhämtning, den demografiska utvecklingen favoriserar ett rally. På lång sikt är bilden för socker inte så negativ som på kort sikt. Det främsta argumentet är emellertid att den tekniska utvecklingen för socker påminner om den för kakao innan denna råvara rusade.

Är den nuvarande botten vi ser det sista innan vändningen? Det finns en rad orsaker att titta närmare på socker nu, och det kan vara återhämtning i sikte för sockerpriset. Några av orsakerna är att oljan gynnar en återhämtning, den demografiska utvecklingen favoriserar ett rally. På lång sikt är bilden för socker inte så negativ som på kort sikt. Det främsta argumentet är emellertid att den tekniska utvecklingen för socker påminner om den för kakao innan denna råvara rusade.

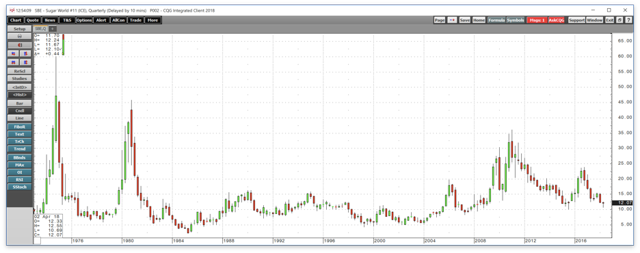

Priset på socker har varit under press sedan det handlades till 23,90 cent per pound i oktober 2016. Priset på råvaran sjönk stadigt till 10,93 cent den 25 april På det kontinuerliga kontraktet noterade en botten på 10,69 cent, vilket nu är en kritisk teknisk supportnivå. Ökad produktion från de två ledande tillverkarländerna, Brasilien och Indien, har tyngt priset på sockerterminen.

Kursökningen till nästan 24 cent från låga 10,13 cent i augusti 2015 uppmuntrade producenter världen över att öka produktionen av denna råvara. Socker har en lång historia som en av de mest volatila jordbruksprodukterna. Sedan 1974 har det handlats mellan 2,29 och 66 cent per pound. Efter att ha fallit till sin senaste botten har priset på socker varit mindre än spännande. Socker börjar emellertid se ut som om den har gått in i en konsolideringsperiod, vilket kan innebära att det ger marknadsaktörerna en söt möjlighet vid sin nuvarande prisnivå.

Är det en botten som vi ser?

Efter att ha fallit stadigt sedan oktober 2016 noterade sockerpriset sin senaste botten på 10,93 cent den 23 april 2018.

Som diagrammet visar handlades socker i ett spann från 23 april till 11,89 per pound fram till fredag den 18 maj. På måndagen den 21 maj gick priset ut ur handelsbandet på uppåtgående betydande volymer vilket kan vara ett tecken på att priset på socker är låg och är nu i återställningsmodus. Det dagliga diagrammet visar att prismomentet har brutit genom och att en långvarig återhämtning pågår på sockermarknaden som fallit under vikten av ökande leveranser från Indien och Brasilien under de senaste månaderna.

Olja gynnar en återhämtning

Priset på råolja har varit på en tjurmarknad sedan den 121 juni 2017 då priset låg på 42,05 dollar per fat.

Som det veckovisa diagrammet för energiråvaror illustrerar har NYMEX råoljeterminer rusat till deras senaste topp på 72,30 USD per fat den 17 maj. Juliterminen, som är den nya frontmånaden handlades nära den nivån på måndagen den 21 maj vilket är nästan 72 procent över priset i juni.

Ökningen av oljepriset har betydande konsekvenser för alla tillgångsklasser och råvaror är inget undantag. Eftersom råvaruproduktionen är energiintensiv gör det stigande priset på olja det dyrare att producera varor. När det gäller socker finns det en ännu närmare koppling till oljepriset. Brasilien är världens ledande producent när det gäller både produktion av socker och etanol och export. I den sydamerikanska nationen är den viktigaste ingrediensen i etanolproduktionen sockerrör. Det högre oljepriset innebär att Brasilien kommer att producera mer etanol som begränsar tillgången på socker för export över hela världen. Därför kan ett högre oljepris göra att säljare på sockermarknaden att ompröva sin baisseorientering för denna söta råvara.

Demografi favoriserar ett rally

Socker är en jordbruksråvara, och liksom andra mjuka varor, spannmål och jordbruksprodukter är socker en stapelvara för människor över hela världen.

Demografiska trender i befolknings – och riksdata visar att ett ständigt ökande antal människor på jorden med mer pengar som konkurrerar om begränsade varor varje dag. År 1959, fanns det färre än tre miljarder människor på vår planet. Vid sekelskiftet var siffran sex miljarder, en fördubblading under fyra decennier. Den senast befolkningssiffran ligger på 7 744 miljarder och stiger. Samtidigt har tillväxten i Kina resulterat i växande välstånd och ökad efterfrågan på alla naturresurser. De demografiska trenderna ligger till grund för priserna på alla jordbruksvaror, eftersom efterfrågesidan av de grundläggande ekvationerna växer stadigt.

Den långsiktiga bilden är inte negativ

På råvarumarknaden resulterar förändringar på utbudssidan av den grundläggande ekvationen vanligtvis i plötslig och ibland skarp prisvolatilitet. Effekten av efterfrågesidans trender kan emellertid vara subtil över tiden. En titt på det långsiktiga kvartalsdiagrammet på sockermarknaden för futures kan ge ledtrådar om påverkan av efterfrågan på sockerpriset.

Diagrammet visar att sockret nådde sin botten 1985 när priset handlades till 2,29 cent per pound, efter att ha handlat på 66 cent 1974 och 45,75 cent 1980. Det kommande året kom priset på socker att tredubblas.

Kvartalsdiagrammet visar att 1985-låget var den absoluta botten för sockerpriset och att det har noterat en serie högre bottnar under åren och decennierna som följde nadiren. År 1999 sjönk sockret till 4,36 cent, en högre botten, under 2002 handlades det till 4,97 cent, i 2004 låg botten på 5,27 cent och i 2007 handlades socker till 8,36 vilket är ett pris vi inte har sett sedan dess.

År 2015 handlades socker till 10,13 cent per pound och senast uppgick fallet till 10,69 cent i april till en annan i en lång serie av högre nedgångar i den söta råvaran. Nu när priset på socker rör sig längre bort från den låga, botten mönstret av högre nedgångar från trettiotre år vara intakt. Handelsmönstret är ett resultat av demografiska faktorer, och vi kan se liknande mönster på många andra jordbruksmarknader under de senaste två decennierna.

Socker ser mycket ut som kakao gjorde innan det rusade

Socker har varit under belägring sedan toppen i oktober 2016 vid 23,90 cent per pound. Den kraftiga ökningen från 10,13 cent i augusti 2015 uppmuntrade produktionsökningar som tyngde på priset på socker. Det senaste fallet i slutet av 2015 kommer emellertid sannolikt att ha motsatt effekt, eftersom produktionen kan falla och efterfrågan ökar till lägsta pris i år.

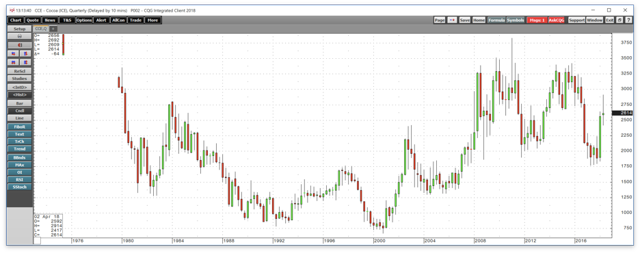

Prisutvecklingen för kakao kan tjäna som ett exempel på sockermarknadens potential under de kommande veckorna och månaderna.

Veckodigrammet för kakao som handlas på ICE, visar att ett överutbud av kakao att falla från3 422 USD per ton i december 2015, till en botten på 1 769 USD per ton i juli 2017. Kakaopriset fortsatte befinna sig nära sin botten fram till slutet av december 2017.

Under 2018 återhämtade sig marknaden för kakao-terminer och handlades upp till över 2900 dollar per ton i slutet av april, en ökning med över 60 procent sedan slutet av 2017.

Ett kvartalsdiagram för kakaopriset visar på ett mönster med högre bottnar under nästan två decennier. Precis som på sockermarknaden är det fler människor med mer pengar som stödjer efterfrågan. Detta har lett till högre bottnar och fler ”spikar” under perioder med utbudsbrist. Socker börjar se sött igen, och tiden kommer att berätta om denna råvara kan matcha återhämtningen på kakaomarknaden.

CANE är kortnamnet för den börshandlade fonden Teucrium Sugar ETF. Denna ETF har nästan 10,5 MUSD under förvaltning, och det omsätts cirka 47 000 andelar per dag. Denna börshandlade fond investerar i socker, mer korrekt i terminskontrakt på # 11 socker. I skrivande stund har denna ETF allokerat sitt kapital i lika stora delar till terminskontrakt som förfaller i oktober 2018, mars 2019 och mars 2020. Den an således anses utgöra en bra proxy för utvecklingen på sockermarknaden.

Demografin gynnar en återhämtning på sockermarknaden, och om prisutvecklingen för kakao är ett exempel på vad som är möjligt kan det finnas kursökningar i horisonten för köpare av socker. Socker har försökt att återhämta sig sedan dess i aprilbotten.

Ingemar Carlsson har gjort en teknisk analys på oljepriset, närmare bestämt på brentolja. Just nu letar oljan fortfarande efter en ny lågpunkt, som dock ligger högre än den tidigare. Lågpunkten bör hittas innan kristi himmelsfärdshelgen i början av maj och till dess är det avvakta som gäller.

Börsveckan ger en köprekommendation till Beerenberg-aktien som noterades på Euronext Growth Oslo i slutet av förra året. Beerenberg är ett norskt servicebolag inom olje- och gassektorn med låg värdering och hög utdelning. Bolaget erbjuder olika tjänster för olje- och gasfält samt andra tekniska produkter och service för krävande miljöer.

Historiken är inte den bästa, där fjolårets omsättning på 2 343 miljoner NOK faktiskt är snäppet lägre än 2015. Sedan 2019, när en stor återhämtning skedde, har tillväxten inte varit högre än en dryg procentenhet årligen. Bolaget fokuserar på service och har stabila kundrelationer, vilket bidrar till en stadig kassaflödesgenerering.

Trots en nedgång i orderingången förväntas Beerenberg ha hygglig tillväxt de kommande åren med förbättringar i lönsamheten. Även om marknaden är osäker på lång sikt, kan bolaget använda sina kassaflöden för att diversifiera sig mot andra hållbara sektorer.

Beerenberg får anses vara ett stabilt bolag med goda framtidsutsikter, trots att det inte förväntas ha höga multiplar. Deras strategi att använda stabila kassaflöden för att diversifiera sig mot hållbara sektorer kan vara långsiktigt lovande. I bokslutsrapporten för 2023 ökade omsättningen med 5 procent till 2 343 miljoner NOK, och rörelsemarginalen förbättrades till 5,6 procent.

De stora tech-företagen i USA har varit drivande i att utveckla marknaden för fossilfri energi. De vill ha fossilfri energi och har inte bara pratat utan skrivit många storskaliga avtal och lagt pengar på att det byggts mer produktion. Men nu står tech-bolagen och elproducenterna inför enorma utmaningar, för AI kräver stora mängder elektricitet.

Om vi går tillbaka till 2021 så var elbolagens prognoser att efterfrågan på elektricitet i USA under kommande 15 år skulle öka med några få procent. Inte per år, utan några få procent över hela perioden på 15 år.

Stora elbolag har planeringscykler på 10 år, de har ingen vana av att plötsligt i högt tempo dubblera produktionen.

Men vid 2023 förändrades prognosen helt och hållet, då blev prognosen att efterfrågan på elektricitet skulle öka med 100 procent på 15 år.

Bloomberg-podden Odd Lots har bjudit in Brian Janous för ett samtal om situationen. Han är medgrundare och chefsstrateg på Cloverleaf Infrastructure och var tidigare 12 år på Microsoft som företagets första anställd med fokus på energi och har därför på nära håll sett utvecklingen inom datacenter och deras elbehov.

Also OPEC+ wants to get compensation for inflation

Oljan letar efter en högre botten

Börsveckan ger en köprekommendation till aktien i oljeservicebolaget Beerenberg

Nat gas to EUA correlation will likely switch to negative in 2026/27 onward

AI ökar det totala elbehovet i USA med 100 % kommande 15 år

Guldpriset når nytt all time high och bryter igenom 2300 USD

Lundin Mining får köprekommendation av BMO

USAs stigande konsumtion av naturgas

Centralbanker fortsatte att köpa guld under februari

Kakaomarknaden är extrem för tillfället

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanGuldpriset når nytt all time high och bryter igenom 2300 USD

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanLundin Mining får köprekommendation av BMO

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanUSAs stigande konsumtion av naturgas

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanCentralbanker fortsatte att köpa guld under februari

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanKakaomarknaden är extrem för tillfället

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanHur mår den svenska skogsbraschen? Två favoritaktier

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanBoliden på 20 minuter

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBetydande underskott i utbudet av olja kan få priset att blossa upp